Qu'est-ce qu'une avance de fonds et comment ça marche ?

Il arrive un moment dans la vie de la plupart des gens où ils se disent :"Je pourrais vraiment utiliser un peu plus d'argent." La vie peut être chère. En cas de coût imprévu, comme une facture médicale, une dépense juridique, ou une réparation automobile, parfois, vous n'en avez tout simplement pas assez.

Si vous cherchez à obtenir plus d'argent en peu de temps, une avance de fonds peut être la bonne solution pour vous. Une avance de fonds est un prêt à court terme contracté sur votre ligne de crédit, avec une limite offerte par l'émetteur de votre carte de crédit. Une avance de fonds peut être instantanée, ou cela peut prendre quelques jours. Lisez la suite pour tout savoir sur les avances de fonds, ou utilisez les liens ci-dessous pour accéder à la section de votre choix.

- Qu'est-ce qu'une avance de fonds ?

- Combien d'argent pouvez-vous retirer en utilisant une avance de fonds ?

- Conditions d'avance de fonds

- Avantages et inconvénients des avances de fonds

- Une avance de fonds par carte de crédit a-t-elle une incidence sur mon pointage de crédit ?

- Alternatives à une avance de fonds par carte de crédit

Qu'est-ce qu'une avance de fonds ?

Une avance de fonds sur carte de crédit est un prêt à court terme qui vous donne de l'argent en empruntant sur la marge de crédit disponible de votre carte de crédit. Imaginez si vous pouviez utiliser votre carte de crédit pour acheter de l'argent, puis payer le solde de cet argent à une date ultérieure. C'est-à-dire, en substance, une avance de fonds. Voici comment fonctionne une avance de fonds :vous pouvez insérer votre carte de crédit dans un guichet automatique, saisir un code PIN, et retirer de l'argent. Alors qu'une carte de débit tire de l'argent existant sur votre compte bancaire, une avance de fonds tire du solde disponible sur votre carte de crédit.

Tout comme tout autre achat avec votre carte de crédit, une avance de fonds doit être remboursée à la fin de chaque mois, ou bien il est soumis à un taux d'intérêt. Cependant, le taux d'intérêt des avances de fonds n'est pas le même que votre taux d'intérêt de crédit standard. Dans la plupart des cas, l'avance de trésorerie est plusieurs fois plus élevée, en moyenne plus de 21% pour la plupart des émetteurs de crédit.

Combien d'argent pouvez-vous retirer en utilisant une avance de fonds ?

Parce qu'une avance de fonds est prélevée directement sur votre solde créditeur, vous ne pouvez pas retirer plus que votre limite de crédit mensuelle pour une avance de fonds. Donc, si vous avez une limite de crédit mensuelle de 3 $, 000, il est garanti que 3 $, 000 est l'avance de fonds maximale que vous pouvez retirer. Il est également basé sur votre solde créditeur disponible pour ce mois. Si vous avez déjà mis 300 $ sur votre carte de crédit ce mois-là, il est garanti que 2 $, 700 est l'avance de fonds maximale que vous pouvez retirer ce mois-ci. Cela dit, la plupart des émetteurs de crédit fixent leur limite d'avance de fonds bien inférieure à votre limite de crédit mensuelle.

Pour déterminer l'avance de fonds maximale disponible sur votre carte de crédit, tout ce que vous avez à faire est d'appeler votre émetteur de carte de crédit. Souvent, il est également affiché sur votre relevé de carte de crédit ou sur le portail de carte de crédit en ligne.

Conditions d'avance de fonds

Une avance de fonds met certainement rapidement entre vos mains une somme d'argent souvent importante, mais il le fait à un prix avantageux. Les avances de fonds ont plusieurs termes, et avec de nombreux termes viennent de nombreux frais. Passons en revue les conditions d'une avance de fonds.

Limite d'avance de fonds par carte de crédit

Comme mentionné précédemment, une limite d'avance de fonds ne sera jamais supérieure au solde disponible sur votre crédit. Cependant, dans la plupart des cas, ce sera beaucoup moins, parfois seulement 20 %.

APR avance de fonds par carte de crédit

Selon usa.gov, un TAEG est un pourcentage annuel. Chaque type de prêt a un TAEG, des hypothèques résidentielles aux cartes de crédit. Un TAP est un taux d'intérêt d'un point de vue annuel. C'est le pourcentage du montant total de votre prêt que vous finirez par payer en intérêts, des charges, et les frais au cours d'une année. Votre TAEG avance de trésorerie n'est pas au même taux que votre TAEG carte de crédit, mais plusieurs fois plus élevé. Par exemple, si vous avez un prêt d'avance de fonds de 1 $, 000, pour lequel vous finirez par payer 100 $ de frais au cours d'une année, votre prêt a un TAEG de 10 %.

Frais d'avance de fonds par carte de crédit

Au moment de l'émission de votre avance de fonds, la plupart des émetteurs de crédit factureront des frais de 3% à 5% pour le retrait. Pour votre 1 $, 000 avance de fonds, vous pourriez finir par payer 50 $.

Frais de service aux émetteurs de crédit

Comme pour de nombreuses transactions bancaires ou financières, il peut y avoir des frais de service associés à votre avance de fonds.

Paiement mensuel minimum du crédit

Bien qu'il n'y ait aucune exigence en termes de temps qu'il vous faut pour rembourser votre avance de fonds, vous devrez toujours effectuer votre paiement de crédit mensuel minimum chaque mois.

Avantages et inconvénients des avances de fonds

L'argument de vente le plus important d'une avance de fonds par carte de crédit est sa rapidité. Une avance de fonds peut vous rapporter une somme forfaitaire en quelques jours maximum. Et bien des fois, vous pouvez obtenir cette partie du changement sur place. C'est aussi simple. Il n'est pas nécessaire de passer par des prêteurs tiers ou de rencontrer un représentant en crédit. Vous avez simplement besoin de voir un caissier. Et si votre carte de crédit a un code PIN associé, vous pourrez peut-être tout faire via un guichet automatique.

Les inconvénients d'une avance de fonds sont, bien sûr, Les frais. Comme nous l'avons mentionné, les avances de fonds sont très, très cher. Le TAEG moyen des avances de fonds est légèrement supérieur à 21 %, alors que le TAEG moyen d'achat de crédit n'est que de 15,7%. Et contrairement à un TAEG de carte de crédit, une avance de trésorerie APR est inévitable. Les achats par carte de crédit standard ont une période de grâce pour l'accumulation des intérêts; aucun intérêt ne vous sera facturé à moins que vous ne remboursiez pas votre solde à la fin de chaque mois. Si vous êtes le genre de personne qui rembourse votre solde créditeur total à la fin de chaque mois, vous n'avez probablement jamais payé un seul pour cent sur le TAP de votre carte de crédit. Avec des avances de fonds, d'autre part, vous commencez à accumuler des intérêts dès que l'avance de fonds est reçue. Même si vous remboursez la totalité de l'avance de fonds à la fin du mois, vous serez toujours redevable des intérêts entre le jour où l'avance de fonds a été reçue et la fin du mois.

Une avance de fonds par carte de crédit a-t-elle une incidence sur mon pointage de crédit ?

Le fait de prendre une avance de fonds n'a aucun impact sur votre pointage de crédit. Il ne baisse pas car vous avez besoin d'une avance de fonds. Bien sûr, payer votre solde créditeur en temps opportun se traduira par un crédit plus fort, et les retards de paiement réduiront votre pointage de crédit, et l'avance de votre carte de crédit est incluse dans ce solde. Cependant, là où une avance de fonds peut avoir un effet significatif, c'est avec votre taux d'utilisation du crédit.

Votre taux d'utilisation du crédit est une mesure de la part de votre crédit total disponible que vous utilisez chaque mois. Par exemple, si votre limite de crédit est de 1 $, 000, et vous avez un solde de 300 $, votre taux d'utilisation du crédit est de 30%. Si vous avez un $1, 000 solde, votre taux d'utilisation est de 100 %. Un taux d'utilisation élevé peut affecter négativement votre pointage de crédit. C'est parce que les émetteurs de crédit voient une utilisation élevée comme une indication d'un risque de crédit; il est possible que vous deviez plus que ce que vous pouvez payer.

Alternatives à une avance de fonds par carte de crédit

Selon consumer.gov, une avance de fonds par carte de crédit vaut mieux qu'un prêt personnel, mais pas de manière significative. La morale de l'histoire de l'avance de fonds par carte de crédit est qu'elle peut être utilisée en dernier recours, mais vous devriez d'abord essayer d'épuiser toutes les autres options. Avant de choisir une avance de fonds par carte de crédit, envisager les alternatives suivantes :

- Y a-t-il un membre de la famille ou un ami auprès duquel vous êtes à l'aise de demander un prêt ?

- Avez-vous vérifié auprès de vos organisations caritatives ou à but non lucratif locales s'il existe des fonds ou des subventions auxquels vous êtes admissible ?

- Pouvez-vous contracter un prêt personnel auprès de votre banque ? Ceux-ci ont souvent des taux d'intérêt beaucoup plus bas.

- Quels sont les frais associés au découvert de votre compte courant ? Ce n'est pas une bonne pratique, mais peut être utilisé en cas d'urgence.

Besoin d'aide pour gérer vos revenus ? Nous sommes là pour vous. Nous pouvons vous apprendre à établir un budget, bonnes pratiques pour économiser, et plus.

-

Qu'est-ce que la réduction de loyer?

Graves dommages causés par la moisissure Les dangers qui affectent lhabitabilité dune maison et diminuent la valeur ou lutilité dun bien locatif peuvent être admissibles à un type de processus de réd

-

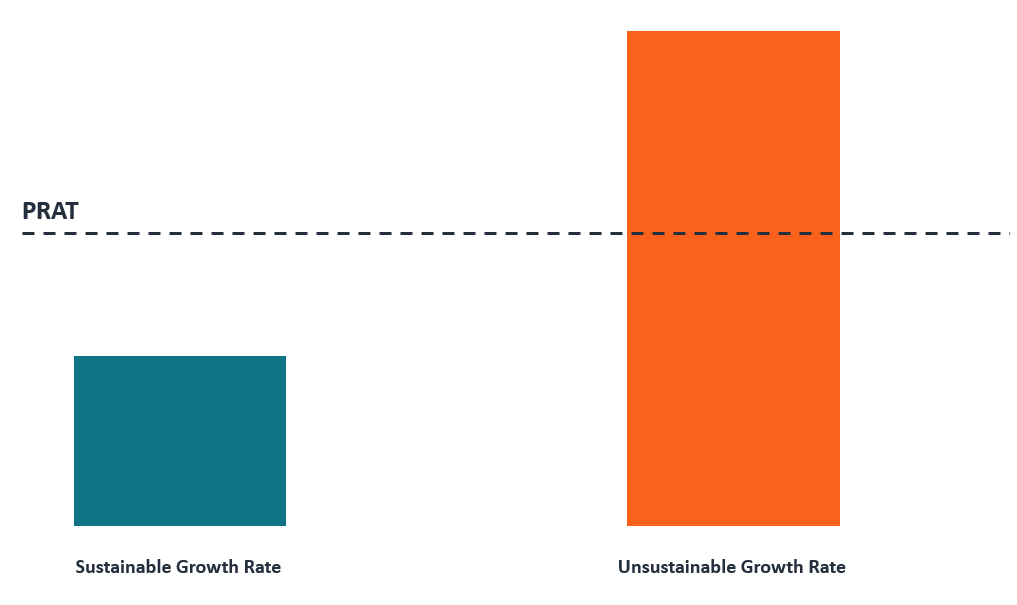

Qu'est-ce que le modèle PRAT ?

Le modèle PRAT, également connu sous le nom de modèle de taux de croissance durable (SGR), est utilisé pour décrire le taux de croissance optimal quune entreprise peut atteindre sans emprunter plus de

-

Comment savoir quelles violations de code une propriété a

Les violations de code se présentent sous plusieurs formes. Selon Code Violation Services Inc., les violations peuvent inclure des ordures dans une cour, problèmes dentretien, pelouses envahies, améli

-

Comment obtenir des fiches de paie de chômage

Imprimez vos talons de paie directement sur Internet. Si vous percevez actuellement des allocations de chômage, vous pourriez trouver frustrant dessayer de prouver votre revenu. Par exemple, si vous

la finance

- Comment économiser de l'argent :10 conseils

- Qu'est-ce qu'un schéma de Ponzi ?

- Comment rattraper votre retard sur les factures

- Comment suivre un remboursement d'impôt en Caroline du Nord

- Le guide des logiciels de gestion des dépenses 2020 pour les entreprises

- Comment changer de banque en 7 étapes simples

-

10 conseils d'épargne et d'investissement pour tous les âges

10 conseils d'épargne et d'investissement pour tous les âges Il existe essentiellement deux stratégies pour stimuler lépargne et les investissements :augmenter vos revenus et réduire vos dépenses. Que vous soyez un jeune adulte prêt à commencer à épargner pou...

-

Comment obtenir des copies de reçus de carte de crédit

Comment obtenir des copies de reçus de carte de crédit Si vous pensez quun débit a été facturé par erreur sur votre carte de crédit ou si vous devez demander une copie dune facture de vente pour vos dossiers, vous pouvez contacter votre société de carte d...

-

Effet des prêts sur salaire sur votre historique de crédit

Effet des prêts sur salaire sur votre historique de crédit Si vous êtes à court dargent et que vous avez du mal à joindre les deux bouts, Les prêts sur salaire offrent une solution rapide sous la forme dune avance de trésorerie à court terme qui doit être rem...

-

Comment calculer la parité de pouvoir d'achat

Comment calculer la parité de pouvoir d'achat Imaginez quune voiture coûte 50 $, 000 aux États-Unis, et une voiture identique coûte léquivalent de 60 $, 000 USD au Canada. En supposant que les frais de transport et dexpédition étaient gratuits, a...