Qu'est-ce que le rendement de l'actif net (RONA) ?

Le ratio de rendement de l'actif net (RONA), une mesure de la performance financière, est une mesure alternative au ratio traditionnel de rendement des actifs. RONA mesure la performance des immobilisations et du fonds de roulement net d'une entreprise en termes de génération de revenu net. Le rendement de l'actif net est couramment utilisé pour les entreprises à forte intensité de capital et constitue un ratio important examiné par les investisseurs et les analystes pour déterminer l'efficacité et l'efficience d'une entreprise à générer un rendement rentable sur son actif net.

Formule

La formule de calcul du RONA est la suivante :

Où:

- Le revenu net est le revenu d'une entreprise moins le coût des marchandises venduesCoût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct, dépenses, et les impôts de la période comptable.

- Les immobilisations sont des actifs achetés pour une utilisation commerciale à long terme. Des exemples d'immobilisations comprennent la propriété, plante, et équipementsPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, .

- Le fonds de roulement net est la différence entre les actifs courants et les passifs courants de l'entreprise.

Exemple de rendement de l'actif net

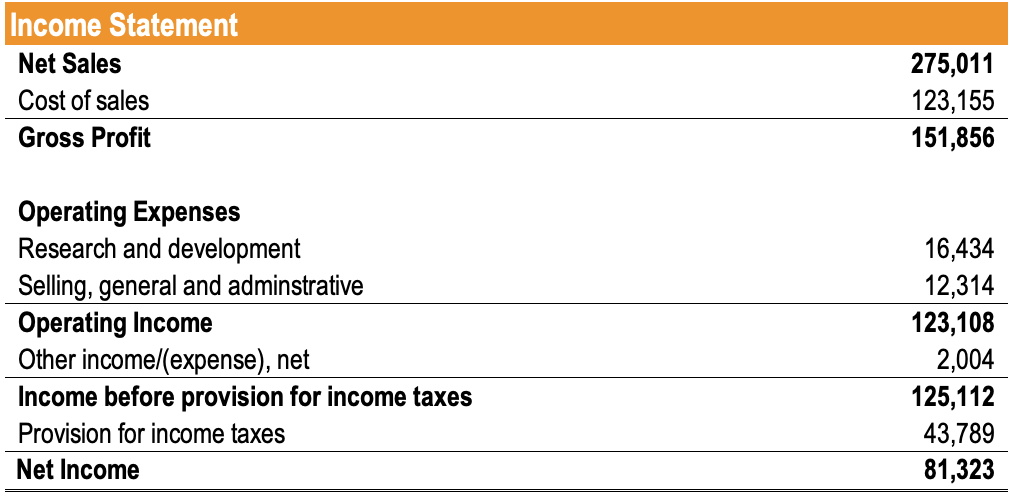

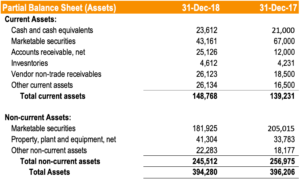

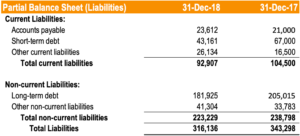

Tim est analyste de recherche sur les actionsAnalyste de recherche sur les actionsUn analyste de recherche sur les actions fournit une couverture de la recherche sur les sociétés ouvertes et distribue cette recherche aux clients. Nous couvrons le salaire de l'analyste, Description de l'emploi, points d'entrée de l'industrie, et les cheminements de carrière possibles. effectuer une analyse de la société ABC. Il aimerait déterminer le plus récent ratio RONA de l'entreprise pour comprendre l'efficacité de l'utilisation par l'entreprise de ses immobilisations et de son fonds de roulement net. Les informations financières relatives à l'entreprise sont présentées ci-dessous.

Par le compte de résultat, Tim détermine que le revenu net de l'entreprise est de 81 $, 323. Au bilan de la société, il détermine que seule la propriété, plante, et équipement (41 $, 304) constituent les immobilisations de la société. En outre, Tim calcule le fonds de roulement net à 148 $, 768 – 92 $, 907 =55 $, 861. Par conséquent, le calcul du RONA est le suivant :

Comprendre le rendement de l'actif net

Le rendement de l'actif net est utilisé pour évaluer la performance financière d'une entreprise par rapport à ses immobilisations et son fonds de roulement net. Similaire au ratio de rendement des actifs, un RONA plus élevé indique un niveau de rentabilité plus élevé.

Il n'y a pas de ratio de rendement « idéal » sur l'actif net, mais un rapport plus élevé est préférable. Il est important de comparer le RONA d'une entreprise à celui d'entreprises comparables. Par exemple, une entreprise avec un RONA de 40 % peut paraître bien isolée, mais ce chiffre peut en fait sembler faible par rapport à une référence de l'industrie de 70 %.

Sur une base tendancielle, un RONA croissant est souhaitable, car c'est un indicateur d'amélioration de la rentabilité et de l'efficacité financière. Une chose importante à noter est le potentiel pour la direction de fausser son RONA. Par exemple, une entreprise peut acquérir des immobilisations pour s'asseoir sur les livres pour dégonfler son RONA et ensuite vendre les immobilisations dans des périodes ultérieures pour augmenter leur RONA. Par conséquent, il est important de comprendre la nature des immobilisations de l'entreprise lors du calcul du RONA.

Points clés à retenir

Le rendement des actifs nets est une variation du ratio traditionnel de rendement des actifs qui utilise les immobilisations et le fonds de roulement net dans son calcul par opposition au total des actifs. Le ratio RONA est utilisé pour déterminer l'efficience et l'efficacité de l'utilisation par une entreprise de ses actifs. Un RONA plus élevé est souhaitable car il implique une rentabilité plus élevée. Dernièrement, comme pour toute mesure financière, il ne doit pas être interprété par lui-même - il doit être comparé à des sociétés comparables ou utilisé sur une base tendancielle.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes de la FCI seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Return on Assets et ROA FormulaReturn on Assets &ROA FormulaROA Formula. Le retour sur actifs (ROA) est un type de mesure du retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport à son actif total.

- Retour sur Capitaux Employés (ROCE)Retour sur Capitaux Employés (ROCE)Retour sur Capitaux Employés (ROCE), un ratio de rentabilité, mesure l'efficacité avec laquelle une entreprise utilise son capital pour générer des bénéfices. Le rendement du capital

- Types d'actifsTypes d'actifsLes types d'actifs courants comprennent non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et

-

Mise à jour de stimulation :que faire si un chèque de crédit d'impôt pour enfants est volé ou perdu

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Combien de temps dois-je conserver les dossiers d'assurance?

Il ny a pas de lois qui dictent combien de temps vous devez conserver vos dossiers dassurance, mais sy accrocher est utile dans des circonstances telles que la demande dassurance supplémentaire, probl

-

Rembourser des prêts étudiants ou investir — comment avancer vers le financement de la retraite

Dans mon récent post, « Pourquoi investir peut être mieux que de rembourser une dette, Le commentaire de Dianecy a soulevé une question à laquelle beaucoup sont confrontés : Que faites-vous pour in

-

Que puis-je faire si quelqu'un a encaissé un chèque qui n'était pas le sien ?

Il y a certaines choses que vous pouvez faire si quelquun a chassé votre chèque alors que ce nétait pas le sien. Que vous ayez affaire à un chéquier volé ou que vous vous soyez fait voler un chèque q

la finance

-

Qu'arrive-t-il vraiment au plastique recyclé

Qu'arrive-t-il vraiment au plastique recyclé Avec le changement climatique qui pèse sur nous tous, un acte individuel comme trier vos canettes, papier carton, et les plastiques peuvent sembler être lun des rares moyens solides de tout garder à d...

-

Comment éloigner les créanciers des comptes bancaires

Comment éloigner les créanciers des comptes bancaires Gardez votre argent en sécurité. Un créancier ne peut pas tenter de recouvrer une dette que vous devez en retirant des fonds de votre compte bancaire sans avoir dabord reçu votre permission ou un jug...

-

Comment acheter des actions en Chine

Comment acheter des actions en Chine Acheter des actions en Chine Le boom économique chinois soutenu a amené de nombreux investisseurs à se demander comment ils peuvent investir dans les actions chinoises et acheter dans toute cette cro...

-

Savoir quand mettre à niveau un compte d'épargne

Savoir quand mettre à niveau un compte d'épargne Malgré la situation économique généralement désastreuse dans laquelle nous nous trouvons collectivement, nous nous débrouillons également étonnamment bien dans un aspect de nos finances :les Américain...