Qu'est-ce que l'argent soumis à restrictions ?

Les liquidités soumises à restrictions font référence aux liquidités détenues par une entreprise pour des raisons spécifiques et qui sont, donc, non disponible pour un usage professionnel ordinaire immédiat. Il peut être contrasté avec l'argent sans restriction, qui fait référence à l'argent liquide qui peut être utilisé à n'importe quelle fin.

Résumé rapide :

- Les espèces soumises à restrictions font référence aux espèces détenues par une entreprise pour des raisons spécifiques et non disponibles pour une utilisation commerciale immédiate.

- Les liquidités soumises à restrictions se trouvent généralement au bilan avec une description des raisons pour lesquelles les liquidités sont soumises à des restrictions dans les notes afférentes aux états financiers.

- Les raisons pour lesquelles les liquidités sont restreintes comprennent les exigences de prêt bancaire, acomptes de paiement, et les gages collatéraux.

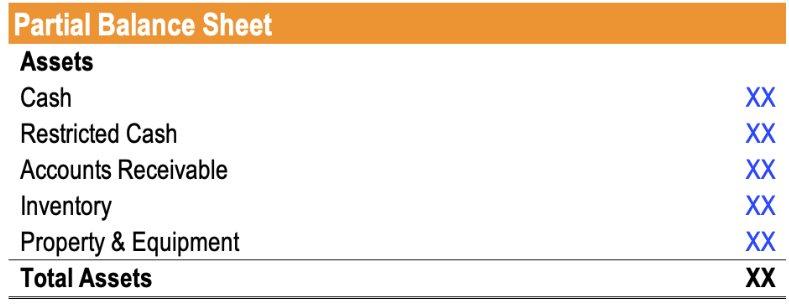

Trésorerie soumise à restrictions au bilan

Les liquidités soumises à restrictions figurent généralement au bilan en tant que ligne distincte. Par exemple, le bilan peut se présenter comme suit :

La raison de toute restriction est généralement indiquée dans les notes afférentes aux états financiers. En outre, en fonction de la durée pendant laquelle l'argent est bloqué, le poste peut apparaître sous Actifs courants Actifs courants Les actifs courants sont tous les actifs qu'une entreprise s'attend à convertir en espèces dans un délai d'un an. Ils sont couramment utilisés pour mesurer la liquidité d'un actif ou d'un actif non courant. Les liquidités soumises à des restrictions d'un an ou moins sont classées dans les actifs courants, tandis que les liquidités affectées depuis plus d'un an sont classées dans la catégorie des actifs non courants.

Raisons des restrictions

Il y a plusieurs raisons pour lesquelles les espèces peuvent être restreintes :

1. Exigences de prêt bancaire

Lorsqu'une entreprise reçoit un prêt bancaire, la banque peut exiger que l'entreprise réserve (ou conserve) un certain montant d'argent qui ne sera pas disponible pour les dépenses.

2. Acomptes de paiement

Une entreprise peut recevoir de l'argent d'un client avant de fournir des services ou d'expédier des marchandises. Le client peut exiger, par une clause de l'accord, que l'entreprise ne peut pas dépenser l'argent tant que le service ou la commande n'est pas exécuté.

3. Garantie de nantissement

Une entreprise peut être tenue par une compagnie d'assurance de mettre en gage un certain montant d'argent en garantie contre le risque.

4. Rembourser la dette

Une entreprise peut mettre de côté un certain montant d'argent chaque trimestre pour effectuer un paiement sur la dette à long terme.

Ratios financiers

Étant donné que l'argent n'est pas facilement disponible pour l'utilisation, les liquidités soumises à restrictions sont généralement exclues de plusieurs ratios de liquidité. Le fait de ne pas exclure les liquidités dans le calcul des ratios de liquidité rendra l'entreprise plus liquide qu'elle ne l'est et, ainsi, être trompeur. Des exemples de ratios de liquidité qui excluent les liquidités soumises à restrictions comprennent le ratio de trésorerie Ratio de trésorerieLe ratio de trésorerie, parfois appelé ratio d'actif de trésorerie, est une mesure de liquidité qui indique la capacité d'une entreprise à rembourser ses dettes à court terme avec sa trésorerie et ses équivalents de trésorerie. Par rapport à d'autres ratios de liquidité tels que le ratio courant et le ratio rapide, le ratio de trésorerie est plus strict, mesure plus conservatrice et le ratio rapideRatio rapideLe ratio rapide, également connu sous le nom de test acide, mesure la capacité d'une entreprise à payer ses dettes à court terme avec des actifs facilement convertibles en trésorerie.

Exemple

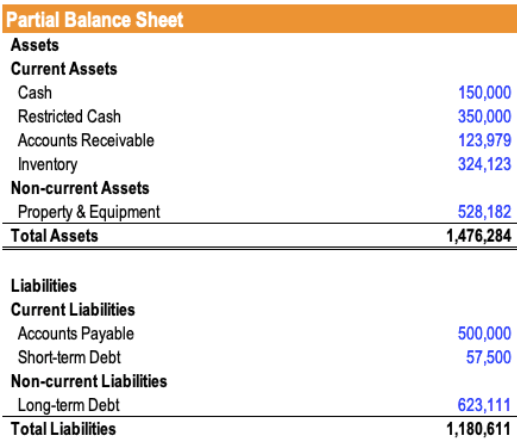

John, un analyste junior, a été chargé par le responsable de la recherche actions d'effectuer l'analyse de la liquidité d'une entreprise. Plus précisement, on lui a demandé de déterminer le ratio actuel d'une entreprise pour voir si elle a suffisamment de liquidités pour payer ses obligations à court terme. Rappelons que le ratio rapide est calculé comme (Trésorerie et équivalents de trésorerie + Valeurs mobilières de placement) / Passif à court terme .

Le bilan de la société se présente comme suit :

En vertu des notes afférentes aux états financiersÉtats financiers vérifiésLes sociétés publiques sont tenues par la loi de s'assurer que leurs états financiers sont vérifiés par un CPA enregistré. Le but de la, John note que l'argent soumis à restrictions est lié à un dépôt de paiement pour lequel la société a convenu avec un client de conserver 350 $, 000 en espèces jusqu'à ce que son obligation envers le client soit réglée. L'obligation devrait être réglée dans un délai d'un an.

John exclut cet argent de ses calculs et détermine que le ratio rapide de l'entreprise est de 150 $, 000 / (500 $, 000 + 57 $, 500) = 0,27 .

Si John avait utilisé l'argent affecté dans son calcul du ratio rapide, il aurait obtenu un ratio rapide de (150 $, 000 + 350 $, 000) / (500 $, 000 + 57 $, 000) = 0,90 et a considéré à tort que l'entreprise était beaucoup plus liquide qu'elle ne l'est.

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Idle CashIdle CashIdle Cash est, comme l'expression l'indique, de l'argent inutilisé ou qui n'est pas utilisé de manière à augmenter la valeur d'une entreprise. Cela signifie que l'argent ne rapporte pas d'intérêts en s'asseyant sur des économies ou sur un compte courant, et ne génère pas de profit sous la forme d'achats d'actifs ou d'investissements. L'argent est simplement assis sous une forme où il ne s'apprécie pas.

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Fonds d'amortissementFond d'amortissementUn fonds d'amortissement est un type de fonds qui est créé et mis en place à dessein pour rembourser la dette. Le titulaire du compte met régulièrement de côté une certaine somme d'argent et l'utilise uniquement dans un but précis. Souvent, il est utilisé par les entreprises pour les obligations et dépose de l'argent pour racheter les obligations émises

- État des flux de trésorerieÉtat des flux de trésorerieL'état des flux de trésorerie (également appelé tableau des flux de trésorerie) est l'un des trois principaux états financiers qui rendent compte de la trésorerie

-

Pourquoi vous avez besoin d'objectifs à moyen terme et comment les planifier

Les objectifs à moyen terme se situent dans la zone grise entre les objectifs à court terme et à long terme. Bien que vous ayez probablement une bonne idée de la façon de fixer des objectifs à court e

-

Épargne (Comment faire fructifier votre argent dans un compte d'épargne)

Bien quil ny ait pas de tours de magie pour faire de vous un millionnaire instantané, il existe plusieurs façons dapprendre à accumuler votre argent en un rien de temps. Peu importe le montant de vos

-

Comment construire un abri pour chevaux bon marché

Une écurie pour votre cheval est toujours agréable à avoir. Le logement des chevaux ne doit pas toujours être cher. Sil est vrai que garder des chevaux coûte bien plus cher que de simplement les ache

-

Une technologie pour vous aider à rester à jour sur la performance de vos actions

Le marché boursier clôture à un niveau record Le marché boursier a clôturé à des niveaux records à louverture du mois de juin, suite à la création de 138, 000 emplois en mai pour ramener le chô

la finance

-

Qu'est-ce que le rial iranien (IRR) ?

Qu'est-ce que le rial iranien (IRR) ? Le rial iranien est la monnaie légale officielle de la République islamique dIran. Il est subdivisé en 100 dinars; cependant, Les dénominations en dinars de la monnaie iranienne ne sont généralement p...

-

Avantages et inconvénients d'un budget glissant

Avantages et inconvénients d'un budget glissant Un budget glissant permet davancer de largent supplémentaire chaque mois. Un budget glissant, cest lorsque les montants de la catégorie sont reportés dun mois à lautre. Cela signifie que vous pouvez ...

-

5 alternatives de prêt personnel à la Banque Chase

5 alternatives de prêt personnel à la Banque Chase Chase est lune des plus grandes banques du pays, avec des succursales à travers les États-Unis, mais la banque noffre actuellement pas de prêts personnels. Si vous avez un compte bancaire, prêt auto...

-

Comment sortir de la paralysie du choix

Comment sortir de la paralysie du choix Il va de soi que pour être un bon consommateur, il est préférable de rechercher vos options avant de faire votre achat. Dans un monde amazonien, sans parler du reste dInternet, cela devient une tâche ...