Qu'est-ce que la budgétisation des sorties/entrées ?

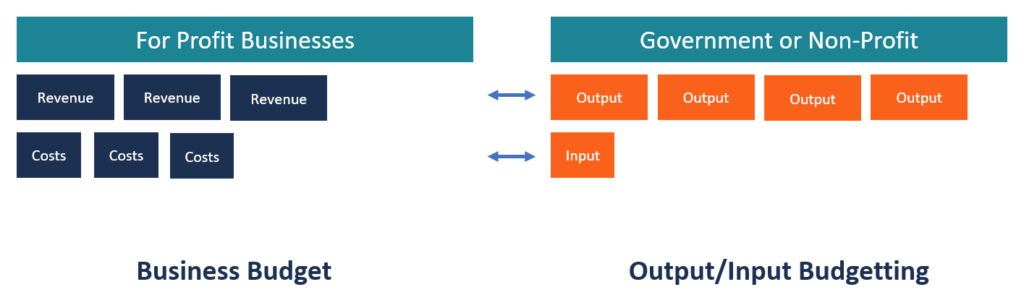

Un budget de sortie/entrée est également appelé budget de performance. C'est un type de budget qui reflète à la fois les niveaux de financement (input) et le résultat attendu de chaque unité de l'organisationTypes d'organisationsCet article sur les différents types d'organisations explore les différentes catégories dans lesquelles les structures organisationnelles peuvent appartenir. Structures organisationnelles. La méthode de budgétisation sortie/entrée est souvent utilisée par les gouvernements pour montrer la relation entre les fonds des contribuables (entrée) et la sortie des services fournis par l'État et les gouvernements fédéral. Il se concentre principalement sur les résultats attendus plutôt que sur les niveaux de financement, ce qui conduit à une utilisation optimale des ressources tant dans le secteur public que dans le secteur privé.

Sommaire

- La budgétisation des extrants/intrants est également appelée budgétisation axée sur les performances.

- Cela implique de préparer des estimations de coûts et de revenus en fonction de la productivité des unités ou des départements de l'organisation.

- La budgétisation des extrants/intrants est principalement utilisée par les gouvernements et les organisations à but non lucratif car ils sont responsables devant les contribuables et les donateurs, respectivement.

Comment un budget de sortie/entrée est formulé

Un budget de sortie/entrée est préparé sur la base de l'évaluation par la direction de la performance des différentes unités de l'organisation. Les unités qui génèrent la rentabilité ou les résultats les plus élevés se voient allouer une part plus importante du budget, tandis que les unités de queue se voient allouer moins d'entrées. Ce mode d'allocation des ressources vise à utiliser au mieux des ressources rares telles que l'expertise, finances, et l'utilisation du temps productif.

Pour qu'un budget sortie/entrée soit efficace, l'organisation doit évaluer en permanence l'exécution du budget et la productivité du personnel au cours de chaque exercice financierAnnée fiscale (AF) Une année fiscale (AF) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuelle. Cela aide la direction à connaître les résultats obtenus par chaque unité de l'organisation et à déterminer dans quelle mesure elles fonctionnent. Les ministères utilisent les résultats pour justifier l'attribution de différents niveaux de financement à chaque unité. Puisque le gouvernement compte sur l'argent des contribuables pour financer ses activités, il doit s'assurer qu'il possède des informations exactes sur la performance de tous les services ou projets.

Processus de budgétisation des sorties/entrées

1. Fixez-vous des objectifs

La première étape lors de la formulation d'un budget de sortie/entrée est de préparer une liste d'objectifs que l'organisation prévoit d'atteindre au cours de la prochaine période financière. Par exemple, le département de la santé du gouvernement pourrait se fixer l'objectif d'atteindre une couverture de santé de 95 % l'année prochaine. Les objectifs doivent être clairs. Ils doivent être clairement communiqués aux employés qui sont responsables de la bonne mise en œuvre des objectifs.

2. Identifier des projets ou des unités pour atteindre les objectifs

Après avoir identifié les objectifs, l'étape suivante consiste à identifier les programmes, projets, ou des unités pour mettre en œuvre les objectifs. Le ministère devrait obtenir les ressources nécessaires telles que les finances, Infrastructure, et l'expertise pour atteindre les objectifs fixés.

En utilisant l'exemple de couverture santé ci-dessus, le gouvernement peut assigner l'objectif de mise en œuvre de l'objectif de couverture des soins de santé à 95 % à l'un des programmes relevant du ministère de la santé. L'unité doit avoir un bilan positif de la mise en œuvre réussie des directives gouvernementales dans le secteur de la santé. Il devrait pouvoir accéder à suffisamment de finances, personnel, et d'autres ressources nécessaires pour inscrire les citoyens au programme national de soins de santé.

3. Élaborer des critères de performance

La direction doit élaborer des critères en fonction desquels la performance du programme ou des unités sera évaluée. Les critères peuvent être en termes de nombre d'heures de travail, le nombre d'inscriptions à un programme, ou l'atteinte de certains objectifs de performanceLabor Force KPIsComment suivre la main-d'œuvre ? Les gouvernements et les économistes se réfèrent généralement à trois principaux indicateurs de performance clés (KPI) pour évaluer la force de la main-d'œuvre d'un pays. Par exemple, le succès de la couverture santé à 95 % peut être évalué en fonction du nombre de citoyens inscrits au programme.

4. Préparer des plans financiers pour chaque projet

L'étape suivante consiste à préparer des plans financiers pour chaque programme ou unité. Lorsque plusieurs programmes ou unités sont impliqués, la direction doit allouer les fonds en fonction de la rentabilité ou des besoins en ressources de chaque projet. L'unité qui devrait produire les résultats les plus importants devrait se voir allouer une part plus importante du budget, par rapport à d'autres unités qui produisent des résultats moyens à faibles. Les allocations doivent ensuite être additionnées pour obtenir le budget global de l'organisation.

5. Évaluer la performance de chaque projet par rapport à la performance budgétée

L'organisation doit procéder à des évaluations périodiques des performances de chaque unité ou programme afin de déterminer leur performance par rapport aux performances budgétées. La direction doit formuler une approche systématique de l'évaluation afin de maintenir la cohérence des évaluations d'une période à l'autre. La performance est évaluée par rapport aux critères élaborés par la direction pour chaque unité organisationnelle ou programme.

6. Corriger les écarts

Les évaluations montrent les unités qui sont sur la bonne voie pour atteindre les objectifs fixés, ainsi que les unités qui sont à la traîne. Les unités performantes doivent être félicitées pour leurs bonnes performances, tandis que les unités qui tardent à atteindre les objectifs fixés doivent être examinées et des actions correctives doivent être suggérées. La direction peut identifier les facteurs qui ralentissent les performances et suggérer des moyens de résoudre les problèmes et de restaurer des performances normales.

Avantages de la budgétisation des sorties/entrées

Voici quelques-uns des avantages d'un budget de sortie/entrée :

1. Une meilleure responsabilisation

Les entités gouvernementales dépendent de l'argent des contribuables pour financer leurs activités, ce qui signifie qu'ils doivent montrer comment l'argent est dépensé. Un tel sens des responsabilités responsabilise les employés en quantifiant un objectif précis en fonction de son importance et du montant d'argent qui lui est alloué. Les contribuables sont intéressés à savoir si leurs fonds ont été utilisés correctement; l'entité gouvernementale doit rendre publics ses résultats.

2. Performances améliorées

Un budget de sortie/entrée alloue une plus grande part des fonds aux départements ou aux projets avec les résultats les plus élevés sur la base des performances de l'année précédente. La pratique peut motiver les départements à améliorer continuellement leur performance, tandis que ceux qui ont les meilleurs résultats travailleront dur pour conserver leurs premières positions. Par conséquent, l'organisation connaîtra l'efficacité opérationnelle d'une période à l'autre.

Inconvénients de la budgétisation des extrants/intrants

1. Facile à manipuler

Un budget de performance est facile à manipuler, et les employés peuvent manipuler les données pour atteindre les objectifs spécifiques attendus par la direction. Cela peut influencer le montant des fonds alloués aux départements spécifiques, car chaque département rivalise pour se surpasser. Les organisations doivent mettre en place de solides systèmes de contrôle interne pour empêcher la manipulation des dossiers par le personnel.

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Budgétisation ascendanteBudget ascendantLa budgétisation ascendante est une méthode de budgétisation qui commence au niveau du département, passer au niveau supérieur. Chaque département au sein de l'organisation est tenu de compiler une liste des choses dont il a besoin, les projets qu'elle envisage de réaliser au cours du prochain exercice, et les estimations de coûts. Les estimations de tous les départements sont ensuite additionnées pour obtenir le budget global de l'entreprise.

- Dépenses en capitalDépenses en capitalLes dépenses en capital font référence aux fonds qui sont utilisés par une entreprise pour l'achat, amélioration, ou le maintien d'actifs à long terme pour améliorer

- Budgétisation négociéeBudget négociéLa budgétisation négociée est un processus de budgétisation qui combine à la fois une budgétisation descendante et une budgétisation ascendante. Le processus budgétaire négocié n'impose pas le processus de préparation du budget à un seul niveau, mais permet plutôt une responsabilité partagée entre les supérieurs et les subordonnés.

- Types de budgetsTypes de budgetsIl existe quatre types courants de méthodes de budgétisation que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4)

-

Puis-je résilier mon assurance habitation après la fermeture de l'entiercement ?

La résiliation de votre assurance habitation peut enfreindre les conditions de votre contrat de prêt. Lors de lachat ou de la vente dune maison, il y a un certain nombre de dépenses à la maison pour

-

Devriez-vous prêter de l'argent à votre famille et à vos amis ?

Faut-il prêter de largent à sa famille et à ses amis ? Cela peut être une décision délicate et chargée démotions à laquelle les familles sont confrontées de temps en temps. Dans certaines situations

-

Roches bon marché pour l'aménagement paysager

Les roches peuvent ajouter à laspect esthétique dune propriété. Les rochers offrent aux propriétaires fonciers la possibilité de décorer leur terrain, et les roches offrent non seulement un aspect es

-

Qu'est-ce qu'une responsabilité éventuelle?

Un passif éventuel est un passif potentiel qui peut ou non se produire, en fonction du résultat dun événement futur incertain. La pertinence dun passif éventuel dépend de la probabilité que léventuali

la finance

- Comment déclarer les taxes pour les formulaires 1099 et les entrepreneurs indépendants

- Devriez-vous contracter une deuxième hypothèque?

- Qu'est-ce qu'une assurance tous risques ?

- Quels sont les taux d'intérêt ?

- Qu'est-ce que l'analyse financière ?

- Examen des prêts de United Medical Credit :un réseau de prêteurs pour les prêts médicaux

-

Les meilleures façons de diversifier et de tirer le meilleur parti de vos actifs cryptographiques

Les meilleures façons de diversifier et de tirer le meilleur parti de vos actifs cryptographiques Le marché des crypto-monnaies est connu pour sa volatilité, comme en témoignent les fluctuations extrêmes des prix de Bitcoin. Plus tôt dans lannée, Bitcoin a culminé à son plus haut niveau historique...

-

La façon simple de décider du loyer que vous pouvez vraiment vous permettre

La façon simple de décider du loyer que vous pouvez vraiment vous permettre Vous cherchez un nouveau lieu ? Vous ne savez pas combien vous devriez dépenser pour le loyer? Nous avons élaboré quelques lignes directrices générales pour vous aider à déterminer quel est le loyer i...

-

Guide d'achat ultime du logiciel de paie pour petites entreprises pour 2021

Guide d'achat ultime du logiciel de paie pour petites entreprises pour 2021 Le bon logiciel de paie peut avoir un impact positif durable sur une petite entreprise. Après tout, payer correctement les employés, de manière cohérente et ponctuelle est une étape fondamentale pour ...

-

Comment surveiller les virements électroniques entrants

Comment surveiller les virements électroniques entrants Les virements bancaires transfèrent de largent dune banque à lautre. Un virement bancaire est un virement électronique qui note largent quittant un compte bancaire pour être déposé sur un autre compt...