Qu'est-ce qu'un avis de cotisation?

Un avis de cotisation est une déclaration émise par l'Agence du revenu du Canada (ARC) aux contribuables canadiens à la fin d'une année d'imposition. La déclaration détaille le montant de l'impôt sur le revenuImpôt sur le revenu à payer L'impôt sur le revenu à payer est un terme donné à l'obligation fiscale d'une organisation commerciale envers le gouvernement où elle exerce ses activités. Le montant de la responsabilité sera basé sur sa rentabilité au cours d'une période donnée et les taux d'imposition applicables. L'impôt à payer n'est pas considéré comme un passif à long terme, mais plutôt un passif courant, que le contribuable doit à l'ARC, le montant de la détaxe, les crédits d'impôt, Déductions fiscales, et l'impôt sur le revenu déjà payé.

L'avis d'imposition comprend également des corrections au formulaire d'impôt sur le revenu, mises à jour importantes pour l'année fiscale suivanteAnnée fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuellement, rappels sur les paiements échelonnés, et d'autres questions relatives à la déclaration fiscale d'un contribuable.

Sommaire

- Un avis de cotisation est un formulaire fiscal délivré aux contribuables par l'Agence du revenu du Canada après le traitement des déclarations de revenus.

- Un avis d'imposition comprend un résumé des impôts sur le revenu à payer ou à rembourser au cours de l'année d'imposition en cours.

- L'avis d'imposition résume également les cotisations au régime enregistré d'épargne-retraite au cours de l'année d'imposition et toutes les cotisations inutilisées.

Comprendre l'avis de cotisation

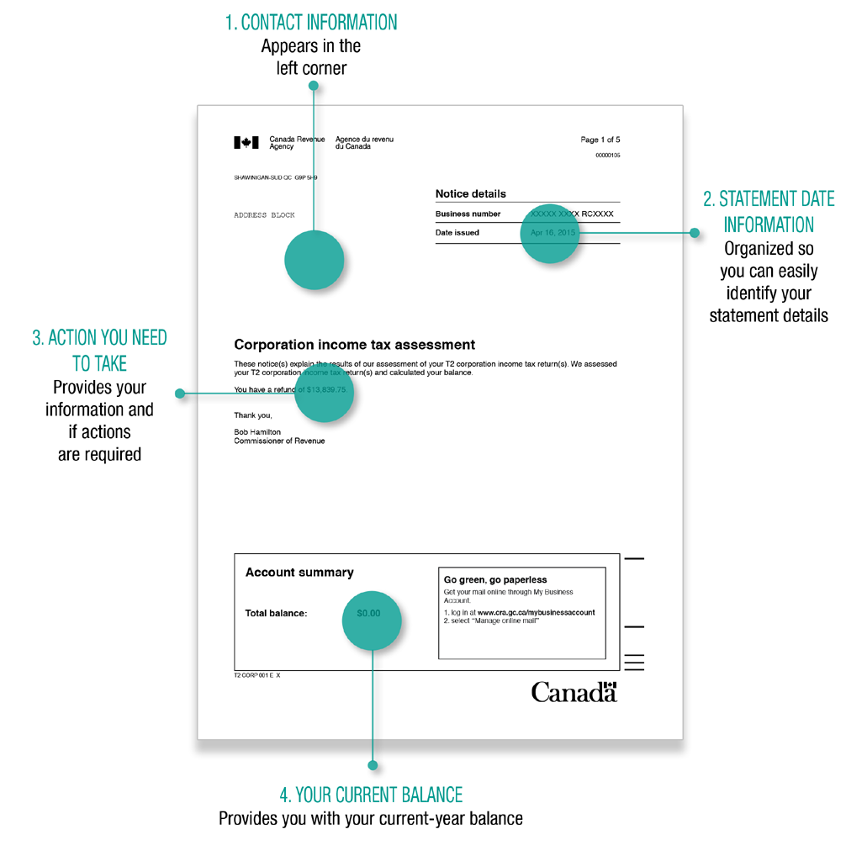

L'avis de cotisation est calculé en fonction des déclarations de revenus soumises par un contribuable. C'est un document de deux pages, et il indique le nom du contribuable, numéro d'assurance, l'année d'imposition, et le centre des impôts.

Si un contribuable trouve des erreurs dans l'avis d'imposition, ils sont autorisés à soumettre une demande d'ajustement, en soulignant les erreurs à corriger. L'Agence du revenu du Canada accorde jusqu'à 90 jours à compter de la date d'émission de l'avis d'intention pour faire appel des renseignements s'il y a des renseignements avec lesquels ils ne sont pas d'accord.

Par exemple, si un contribuable s'attend à recevoir un remboursement d'impôt de 8 $, 000, mais l'avis d'imposition indique que le contribuable doit 3 $ à l'ARC, 000, un contribuable peut faire appel de l'erreur dans les 90 jours. Lors de l'appel, le contribuable est tenu de joindre toute pièce justificative expliquant son opposition à l'impôt sur le revenu établi.

Après avoir déposé un recours, le contribuable n'est pas tenu de payer le montant en litige tant que l'examen n'est pas terminé. Tout appel après l'expiration des 90 jours n'est pas pris en compte, et les informations du contribuable seront envoyées aux collections.

Régime enregistré d'épargne-retraite (REER)

L'un des éléments importants inclus dans l'avis de cotisation est le régime enregistré d'épargne-retraite (REER). La section énumère les cotisations REER qu'un contribuable a versées au cours de l'année d'imposition, les cotisations non utilisées au cours de l'année d'imposition, et les plafonds de cotisation pour l'année d'imposition suivante. L'ARC utilise les renseignements inclus dans les déclarations de revenus de l'année d'imposition pertinente pour déterminer les cotisations maximales que les particuliers peuvent cotiser à leur REER pour l'année suivante.

Les contribuables peuvent réclamer les cotisations au REER en déduction du revenu imposable. Le montant total du revenu ou le revenu brut est utilisé comme base pour calculer combien l'individu ou l'organisation doit au gouvernement pour la période d'imposition spécifique. Le contribuable n'est pas tenu de réclamer les déductions au cours de l'année d'imposition, et les déductions sont reportées à l'année d'imposition suivante s'ils s'attendent à recevoir des revenus accrus. Il leur permet de réclamer une déduction plus importante de la facture fiscale pour l'année suivante.

Cependant, si un contribuable accumule des cotisations inutilisées lorsque les cotisations antérieures et les cotisations de l'année en cours dépassent le plafond déductible au titre des REER, un contribuable peut être pénalisé par l'ARC. Le contribuable devra payer une pénalité au taux de 1 % par mois pour le montant excédentaire de la cotisation REER.

Comment obtenir un avis de cotisation

Après avoir soumis les déclarations de revenus de l'année, un contribuable peut s'attendre à recevoir l'avis de cotisation dans deux à huit semaines, selon qu'ils ont soumis la déclaration de revenus par voie électronique ou sur papier. Un contribuable peut recevoir le NDA des deux manières suivantes :

1. Courrier postal

Si une personne ne s'est pas inscrite au courrier en ligne, l'avis d'annulation est envoyé par courrier ordinaire.

2. Service de courrier en ligne (par l'ARC)

Les contribuables peuvent s'inscrire pour recevoir l'avis d'imposition par courrier en ligne lorsqu'ils produisent des déclarations de revenus par voie électronique. L'option est activée sous le service « Mon dossier » de l'ARC. Les contribuables peuvent également vérifier le statut de leur déclaration et l'avis d'imposition sous l'onglet « Mon compte ». Si l'ANO est disponible, vous pouvez télécharger la déclaration au format PDF.

Vérifications de l'ARC

L'Agence du revenu du Canada peut effectuer une vérification du revenu de l'entreprise ou du revenu personnel. Il comprend le salaire de base qu'un employé reçoit, ainsi que d'autres types de paiement qui s'accumulent au cours de leur travail, lequel des contribuables, en particulier lorsque l'agence soupçonne qu'un contribuable a sous-déclaré le revenu annuel ou surdéclaré les dépenses annuelles afin de réduire l'impôt à payer.

Le contrôle fiscal consiste en un contre-interrogatoire de tous les revenus et dépenses encourus au cours de l'année d'imposition par le contribuable, et parfois le conjoint. Un contrôle fiscal peut également être effectué de manière aléatoire pour un certain nombre de contribuables ou de membres d'un groupe fiscal.

Une fois qu'un commissaire aux comptes a envoyé une demande de contrôle fiscal, un contribuable est tenu de fournir au vérificateur tous les renseignements demandés, tels que les justificatifs des dépenses engagées au cours de l'année, les états financiers de l'exercice en cours et des exercices précédents, etc.

À des fins fiscales, les contribuables sont tenus de conserver un registre des dossiers fiscaux et des documents pertinents des six dernières années, y compris l'année en cours. Si le résultat de l'audit révèle des écarts dans les revenus et dépenses déclarés, l'ARC peut ordonner une nouvelle cotisation de l'impôt sur le revenu de l'année en cours et des années précédentes.

Davantage de ressources

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Fourchettes d'impôt sur le revenu au Canada Fourchettes d'impôt sur le revenu au Canada Cet article décrit le fonctionnement des fourchettes d'imposition canadiennes. Le système d'imposition du revenu au Canada est un système progressif, ce qui signifie que les personnes qui gagnent plus sont généralement plus taxées. Par contre, dans un système d'imposition forfaitaire, tout le monde paie le même pourcentage

- Différences permanentes/temporaires dans la comptabilité fiscaleDifférences permanentes/temporaires dans la comptabilité fiscaleDes différences permanentes sont créées lorsqu'il existe un écart entre le revenu comptable avant impôt et le revenu imposable au titre des déclarations de revenus et de l'impôt

- Impôt progressifTaxe progressifUn impôt progressif est un taux d'imposition qui augmente à mesure que la valeur imposable augmente. Il est généralement segmenté en tranches d'imposition qui évoluent vers

- Impôt sur le revenu des sociétés contre impôt sur le revenu des particuliersImpôt sur le revenu des sociétés contre impôt sur le revenu des particuliersDans cet article, nous discuterons de l'impôt sur le revenu des sociétés par rapport à l'impôt sur le revenu des particuliers. L'impôt sur les sociétés est une dépense d'une entreprise (sortie de fonds) prélevée par le gouvernement

-

L'achat de chats virtuels pourrait être l'avenir de l'investissement

La dernière tendance en matière de biens virtuels prend forme sous la forme de félins numériques appelés CryptoKitties. Lancé le 28 novembre 2017 comme lun des premiers jeux basés sur la blockchain au

-

Comment fonctionne la remise en argent lors de l'achat d'une voiture ?

Si vous êtes à la recherche dune nouvelle voiture, une offre de remise en argent dun fabricant constitue une incitation supplémentaire pour vous dacheter un modèle particulier. Les offres de remise en

-

Arrêter! Ce prêt est-il trop important pour votre portefeuille ?

Il nest pas rare que vous ayez besoin dun prêt pour payer une maison, auto, ou dautres dépenses importantes. Mais naviguer dans le monde du prêt peut être un peu déroutant. Si vous êtes prudent et r

-

Pourquoi le bitcoin est-il en randonnée de nos jours ? Voici les raisons !

De nos jours, vous pouvez rencontrer un large éventail doptions de trading dans ce monde. Comme les options de trading ne manquent pas, les gens sont confus au sujet des choix et font le mauvais choix

la finance

- Dix étapes pour créer un plan financier solide pour vous-même

- WTFinance sont ces termes immobiliers ?

- 7 conseils d'achat d'une maison de la part des propriétaires du millénaire

- Qu'est-ce qu'un Hurdle Rate ?

- Audit Monnaie :4 étapes pour sortir de la dette une fois pour toutes

- Qu'est-ce qu'un numéro de compte ?

-

6 Caractéristiques du marché boursier

6 Caractéristiques du marché boursier Le marché boursier aux États-Unis est composé de bourses telles que le New York Stock Exchange (NYSE) et le NASDAQ et dorganismes dautorégulation tels que les Pink Sheets, où les petites entreprises n...

-

Comment déterminer le montant d'assurance-vie dont vous avez besoin

Comment déterminer le montant d'assurance-vie dont vous avez besoin Avec COVID-19 toujours dans lesprit des Américains anxieux, se demander si vous avez suffisamment dassurance-vie nest pas une question extrême. (iStock) Les Américains ont-ils suffisamment dassuranc...

-

Les mythes sur les allocations de chômage et les impôts abondent,

Les mythes sur les allocations de chômage et les impôts abondent, résultats de lenquête. Réparons cela. Depuis que COVID-19 a fermé dénormes pans de léconomie, des millions dAméricains ont demandé des allocations de chômage. Mais notre récent sondage révèle que...

-

Comment être plus décisif en 3 étapes

Comment être plus décisif en 3 étapes À quel point êtes-vous décisif ? Si vous êtes comme la plupart dentre nous face à une décision, tu trempes dans ton anxiété, peser les résultats, repousser le tout, devenir confus, reviens-y, et appuy...