Que sont les ratios d'efficacité ?

Les ratios d'efficacité sont des mesures utilisées pour analyser la capacité d'une entreprise à utiliser efficacement ses ressources, comme le capital et les actifs, pour produire des revenus. Les ratios servent à comparer les dépenses effectuées aux revenus générés, reflétant essentiellement le type de revenu ou de profit qu'une entreprise peut tirer du montant qu'elle dépense pour exploiter son entreprise.

Plus une entreprise est gérée et fonctionne efficacement, plus elle a de chances de générer une rentabilité maximale pour ses propriétaires et actionnaires sur le long terme.

Les analystes financiers peuvent examiner une variété de ratios d'efficacité pour faire une évaluation globale de l'efficacité opérationnelle globale d'une entreprise, comme différents ratios d'efficacité se concentrent sur différents domaines d'exploitation, comme la façon dont une entreprise gère ses actifs, des flux de trésorerie, et inventaire.

Ratios d'efficacité dans l'analyse financière

En substance, les analystes financiers considèrent les ratios d'efficacité comme une mesure importante de la performance actuelle et à court terme d'une organisation.

Les analystes parcourent généralement les états financiers de l'entreprise, tels que le bilan et le compte de résultat, pour agréger les chiffres pour les calculs du ratio d'efficacité. Par exemple, COGS, Actifs courants Actifs courants Les actifs courants sont tous les actifs qu'une entreprise s'attend à convertir en espèces dans un délai d'un an. Ils sont couramment utilisés pour mesurer la liquidité d'un, ou passifs courants Passifs courants Les passifs courants sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise montre que ces chiffres sont nécessaires pour certains ratios d'efficacité.

Après avoir calculé les chiffres, il est bon de comparer les ratios d'efficacité avec des sociétés homologues du secteur pour avoir un aperçu de la performance de l'entreprise par rapport à la concurrence.

Globalement, il existe une forte corrélation entre les ratios d'efficacité et les ratios de rentabilité. Lorsque les entreprises allouent efficacement leurs ressources, ils deviennent rentables. Par conséquent, si les ratios d'efficacité se sont améliorés au fil du temps, cela pourrait indiquer que l'entreprise est devenue plus rentable.

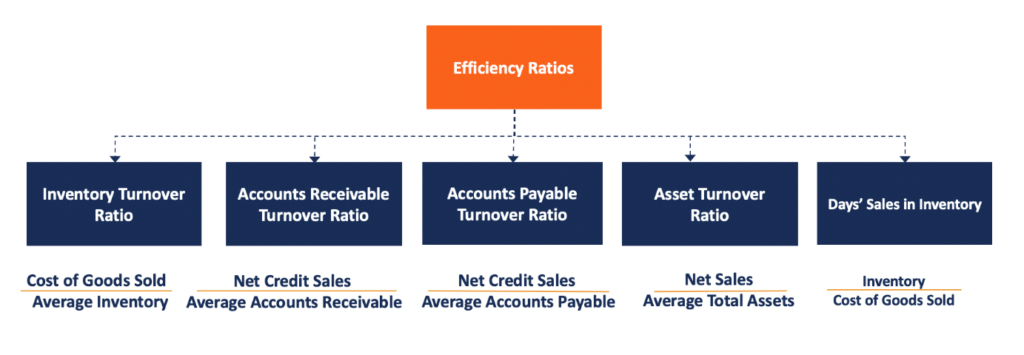

Exemples de ratios d'efficacité

Les ratios d'efficacité les plus populaires sont les suivants :

1. Ratio de rotation des stocks

Le taux de rotation des stocks est exprimé comme le nombre de fois qu'une entreprise vend son stock de marchandises au cours d'une période donnée. Le ratio est calculé en prenant le coût des marchandises venduesCoût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct sur l'inventaire moyenInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis pendant une période donnée (par exemple, 1 an).

2. Ratio de rotation des comptes clients

Où:

- Ventes nettes à crédit sont des ventes dont le produit est perçu ultérieurement. Ventes nettes à crédit =Ventes à crédit – Retours sur ventes – Remises sur ventes.

- Moyenne des comptes clients est la somme des soldes de début et de fin des comptes clients au cours de la période (par exemple, mensuel ou trimestriel), divisé par 2.

Le ratio des comptes débiteurs évalue l'efficacité de la collecte des recettes. Il mesure le nombre de fois qu'une entreprise recouvre ses créances moyennes sur une période donnée.

3. Ratio de rotation des comptes fournisseurs

Où:

- Achats nets de crédit =Coût des marchandises vendues (COGS) + Solde de stock de fin – Solde de stock de début pour une période spécifiée. Cependant, c'est la formule des achats en général. Les achats nets à crédit ne sont que les achats effectués à crédit. Alternativement, le nombre d'achats nets à crédit étant difficile à trouver, les analystes substituent souvent COGS comme numérateur à la place.

- Moyenne des comptes fournisseurs est la somme des soldes de début et de fin des comptes fournisseurs sur une période donnée (par exemple, mensuel ou trimestriel), divisé par 2. Les deux soldes figurent au bilan de l'entreprise.

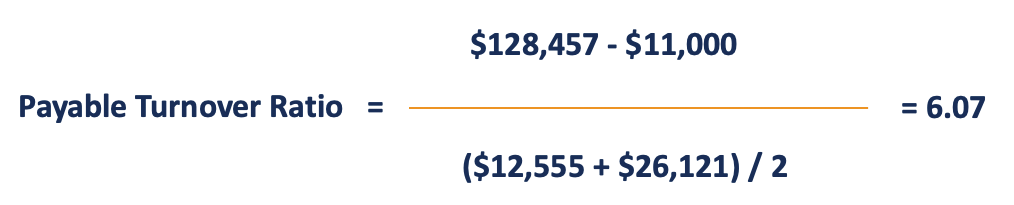

Le taux de rotation des comptes fournisseurs représente le nombre moyen de fois qu'une entreprise paie ses créanciers au cours d'une période comptable. Le ratio sert également de mesure de la liquidité à court terme. Un taux de rotation à payer plus élevé est favorable, car il permet à l'entreprise de conserver des liquidités plus longtemps. Cette, à son tour, réduit l'écart de financement du fonds de roulement ou cycle du fonds de roulementCycle du fonds de roulementLe cycle du fonds de roulement d'une entreprise est le temps qu'il faut pour convertir le fonds de roulement net total (actifs courants moins courants.

Exemple

La société ABC a déclaré des achats annuels à crédit de 128 $, 457 et retours de 11 $, 000 au cours de l'exercice clos le 31 décembre 2018. Les comptes créditeurs au début et à la fin de l'année étaient de 12 $, 555 et 26 $, 121, respectivement. L'entreprise veut mesurer combien de fois elle a payé ses créanciers au cours de l'exercice.

Selon l'exemple de calcul, les comptes fournisseurs de la société ont été retournés environ 6,07 fois au cours de l'année. Il est courant de simplement arrondir le rapport à 0 décimale. Dans ce cas, nous l'arrondissons à 6.

4. Ratio de rotation des actifs

Où:

- Ventes nettes =Ventes moins retours sur ventes, Remises sur les ventes, et indemnités de vente

- Actif total moyen =(Total des actifs à la fin de la période + Total des actifs au début de la période) / 2.

Remarque :Les analystes peuvent utiliser des actifs moyens ou de fin de période.

Imaginez la société HBC déclarant une valeur de l'actif total de départ de 299 $, 950 et un actif total de fin égal à 287 $, 666. Au cours de la même période, l'entreprise a généré des ventes de 350 $, 555, avec des retours de vente de 16 $, 000.

Dans ce cas, le ratio de rotation des actifs de la société HBC est calculé comme suit :

Ainsi, chaque dollar d'actif total génère 1,1386 $ de ventes.

À la fin, les ratios d'efficacité sont utiles à la direction d'une entreprise pour évaluer les opérations de l'entreprise. De plus, les investisseurs et les prêteurs utilisent les ratios lors de l'analyse financière des entreprises afin de décider si elles représentent un bon investissement ou un emprunteur solvable.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Ratios spécifiques à la banqueRatios spécifiques à la banqueRatios spécifiques à la banque, comme la marge nette d'intérêt (NIM), provision pour pertes de crédit (PCL), et le ratio d'efficacité sont propres au secteur bancaire. À l'instar des entreprises d'autres secteurs, les banques ont des ratios spécifiques pour mesurer la rentabilité et l'efficacité qui sont conçus pour s'adapter à leurs opérations commerciales uniques.

- Ratios de levierRatios de levierUn ratio de levier indique le niveau d'endettement contracté par une entité commerciale par rapport à plusieurs autres comptes de son bilan, releve de revenue, ou tableau des flux de trésorerie. modèle Excel

- Ratios de rentabilitéRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices

- Glossaire des ratios d'analyse financière Glossaire des ratios d'analyse financière Glossaire des termes et définitions des termes courants des ratios d'analyse financière. Il est important de comprendre ces termes importants.

-

En 2021,

Investir dans la crypto-monnaie sera-t-il rentable pour vous ? Vous devriez le savoir ? Partout dans le monde, les gens ont commencé à y aller, en conséquence, les gens se dirigent lentement vers lé

-

Comment repérer l'escroquerie Pigeon Drop

Trois femmes discutant dans un café. Comme beaucoup darnaques, le jeu descroquerie connu sous le nom de pigeon drop repose sur le fait que la victime est aveuglée par la cupidité - par lidée dobtenir

-

Comment déposer de grosses sommes d'argent

Vous pouvez déposer de largent à un guichet automatique. Il ny a aucune limite au montant dargent que vous pouvez déposer sur votre compte courant ou votre compte dépargne. Hormis quelques formalités

-

11 principaux défis de la gestion des dépenses de voyage et comment les éviter

Chèques de remboursement en retard, la mauvaise visibilité sur les dépenses des employés et les systèmes de suivi basés sur des feuilles de calcul fastidieux ne sont que quelques-uns des défis de gest

la finance

-

Comment investir dans des fonds communs de placement

Comment investir dans des fonds communs de placement En fonction de vos objectifs financiers, les fonds communs de placement peuvent être un outil essentiel pour atteindre la richesse à long terme. Bien quils aient tendance à avoir des frais plus élevés...

-

Parier sur le dollar :il est temps de régner sur le trading forex

Parier sur le dollar :il est temps de régner sur le trading forex La valeur du dollar australien ayant chuté de plus de 10 cents au cours des derniers mois, devrions-nous tous couvrir nos paris et échanger laussie pour un profit rapide ? Les sociétés de négoce de ...

-

Finalement,

Finalement, des usages intéressants pour la blockchain qui vont au-delà du bitcoin La plupart des gens qui ont entendu le terme pensent que la « blockchain » na rien à voir avec les crypto-monnaies telles que le...

-

Fonds négociés en bourse :conseils pour vous aider à affiner vos choix

Fonds négociés en bourse :conseils pour vous aider à affiner vos choix Vous cherchez un moyen plus efficace de diversifier votre portefeuille? Vous voudrez peut-être envisager un fonds négocié en bourse (FNB). Avec un ETF, vous avez la possibilité dinvestir dans un panie...