Qu'est-ce qu'une cote de crédit?

Une cote de crédit est l'opinion d'une agence de crédit particulière concernant la capacité et la volonté d'une entité (gouvernement, Entreprise, ou individu) pour remplir ses obligations financières dans leur intégralité et dans les délais fixés. Une cote de crédit signifie également la probabilité qu'un débiteur fasse défaut. Il est également représentatif du risque de créditRisque de créditLe risque de crédit est le risque de perte pouvant résulter du non-respect par une partie des termes et conditions de tout contrat financier, principalement, portée par un titre de créance – qu'il s'agisse d'un prêt ou d'une émission obligataire.

Une cote de crédit est, cependant, pas une assurance ou une garantie d'un type de performance financière par un certain instrument de dette ou un débiteur spécifique. Les avis fournis par une agence de crédit ne remplacent pas ceux d'un conseiller financierConseiller financierUn conseiller financier est un professionnel de la finance qui fournit des conseils et des conseils sur les finances d'un individu ou d'une entité. Les conseillers financiers peuvent aider les particuliers et les entreprises à atteindre leurs objectifs financiers plus rapidement en fournissant à leurs clients des stratégies et des moyens de créer plus de richesse ou de portefeuille. Découvrez exactement ce que fait un gestionnaire de portefeuille dans ce guide. Les gestionnaires de portefeuille sont des professionnels qui gèrent des portefeuilles d'investissement, dans le but d'atteindre les objectifs d'investissement de leurs clients.

Qui évalue les cotes de crédit ?

Une agence de crédit évalue la cote de crédit d'un débiteur en analysant les attributs qualitatifs et quantitatifs de l'entité en question. Les informations peuvent provenir d'informations internes fournies par l'entité, tels que les états financiers vérifiés, rapport annuel, ainsi que des informations externes telles que des rapports d'analystes, articles de presse publiés, analyse globale de l'industrie, et projections.

Une agence de crédit n'est pas impliquée dans la transaction de la transaction et, donc, est réputé fournir une opinion indépendante et impartiale sur le risque de crédit supporté par une entité particulière cherchant à lever des fonds par le biais de prêts ou d'émissions d'obligations.

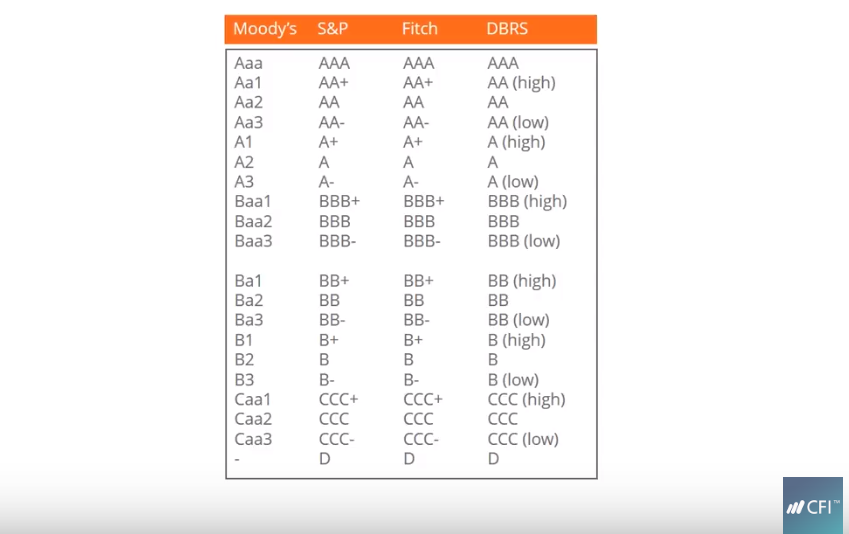

Présentement, il existe trois agences de crédit de premier plan qui contrôlent 85 % du marché global des notations :Moody's Investor Services, Standard and Poor's (S&P), et le groupe Fitch. Chaque agence utilise unique, mais étonnamment similaire, styles de notation pour indiquer les cotes de crédit.

Types de cotes de crédit

Chaque agence de crédit utilise sa propre terminologie pour déterminer les cotes de crédit. Cela dit, les notations sont étonnamment similaires entre les trois agences de crédit. Les notations sont réparties en deux groupes :investment grade et spéculative grade.

- Catégorie d'investissement les notations signifient que l'investissement est considéré comme solide par l'agence de notation, et l'émetteur est susceptible d'honorer les conditions de remboursement. Ces investissements sont généralement moins compétitifs que les investissements de qualité spéculative.

- Note spéculative les investissements sont à haut risque et, donc, offrir des taux d'intérêt plus élevés pour refléter la qualité des investissements.

Utilisateurs de notations de crédit

Les notations de crédit sont utilisées par les investisseurs, intermédiaires tels que les banques d'investissementListe des meilleures banques d'investissementListe des 100 premières banques d'investissement au monde classées par ordre alphabétique. Les meilleures banques d'investissement sur la liste sont Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Pierre noire, Rothschild, Banque Scotia, RBC, UBS, Wells Fargo, Banque Allemande, Citi, Macquarie, HSBC, ICBC, Crédit Suisse, Banque d'Amérique Merril Lynch, les émetteurs de dette, et les entreprises et sociétés.

- Les deux investisseurs institutionnels et particuliers utiliser des notations de crédit pour évaluer le risque lié à l'investissement dans une émission spécifique, idéalement dans le contexte de l'ensemble de leur portefeuille.

- Intermédiaires tels que les banquiers d'investissement utilisent les notations de crédit pour évaluer le risque de crédit et dériver davantage le prix des émissions de dette.

- Émetteurs de dette comme les sociétés, Gouvernements, municipalités, etc., utiliser les notations de crédit comme une évaluation indépendante de leur solvabilité et du risque de crédit associé à leur émission de dette. Les cotes peuvent, dans une certaine mesure, donner aux investisseurs potentiels une idée de la qualité de l'instrument et du type de taux d'intérêt qu'ils doivent en attendre.

- Entreprises et sociétés qui cherchent à évaluer le risque lié à une certaine opération de contrepartie utilisent également des notations de crédit. Ils peuvent aider les entités qui cherchent à participer à des partenariats ou à des entreprises avec d'autres entreprises à évaluer la viabilité de la proposition.

Pointage de crédit

Une notation de crédit est utilisée pour déterminer la solvabilité d'une entité, où une entité pourrait être un individu, une entreprise, une entreprise ou un pays souverain. En cas de prêt, la notation est utilisée pour déterminer si un prêt doit être accordé en premier lieu. Si le processus va plus loin, il aide à décider de la durée du prêt comme les dates de remboursement, taux d'intérêt, etc.

En cas d'émission d'obligations, la cote de crédit indique la solvabilité de la société ou la capacité du pays souverain à rembourser les paiements obligataires en temps voulu. Il aide l'investisseur à évaluer s'il souhaite investir dans l'obligation ou non.

Une cote de crédit, cependant, est strictement pour indiquer la santé de crédit personnel d'un individu. Il indique la capacité de l'individu à assumer une certaine charge et sa capacité à honorer les termes et conditions du prêt, y compris le taux d'intérêt et les dates de remboursement. Un pointage de crédit pour les particuliers est utilisé par les banques, sociétés de cartes de crédit, et d'autres établissements de crédit au service des particuliers.

Ressources supplémentaires

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Émetteurs d'obligationsÉmetteurs d'obligationsIl existe différents types d'émetteurs d'obligations. Ces émetteurs d'obligations créent des obligations pour emprunter des fonds aux détenteurs d'obligations, à rembourser à l'échéance.

- Capacité d'endettementCapacité d'endettementLa capacité d'endettement fait référence au montant total de la dette qu'une entreprise peut contracter et rembourser conformément aux termes de l'accord de dette.

- Score FICO Score FICOUn score FICO, plus communément appelé pointage de crédit, est un nombre à trois chiffres utilisé pour évaluer la probabilité qu'une personne rembourse le crédit si la personne reçoit une carte de crédit ou si un prêteur lui prête de l'argent. Les scores FICO sont également utilisés pour aider à déterminer le taux d'intérêt sur tout crédit accordé

- Engagement de prêtEngagement de prêtUn engagement de prêt est un accord stipulant les termes et conditions des politiques de prêt entre un emprunteur et un prêteur. L'accord donne aux prêteurs une marge de manœuvre pour rembourser les prêts tout en protégeant leur position de prêt. De la même manière, en raison de la transparence de la réglementation, les emprunteurs ont des attentes claires

-

La pandémie redéfinit les besoins des Américains,

Le sondage révèle :47 % dentre eux déclarent ne plus avoir besoin de dîner à lextérieur et plus encore La pandémie de coronavirus change les habitudes de consommation des Américains, selon une en

-

Qu'est-ce que le franc suisse (CHF) ?

Le franc suisse fait référence à la monnaie nationale de la Suisse et est représenté par le code ISO CHF. Il a été officiellement reconnu comme monnaie de la Suisse en mai 1850, remplaçant de nombreus

-

Quelle est la signification des certificats de trésorerie et des dépôts récurrents ?

Les bons de caisse sont achetés pour un certain montant. Les bons de caisse et les dépôts récurrents sont des types similaires dinvestissements bancaires. Les termes sont utilisés le plus souvent en

-

Les prix du litecoin se négocient aujourd'hui en dessous de 50 $ grâce au scepticisme autour de la crypto-monnaie

Alors que les prix des autres devises numériques rebondissent légèrement, Prix du Litecoin aujourdhui se négocient maintenant en dessous de 50 $. Les prix de la monnaie numérique sont désormais en

la finance

-

Comment établir une relation bancaire en tant que propriétaire d'entreprise

Comment établir une relation bancaire en tant que propriétaire d'entreprise Si vous êtes un entrepreneur ou un propriétaire de petite entreprise, avoir une bonne banque est la clé du succès dune entreprise. De lobtention dun prêt ou dune marge de crédit à laide pour les factu...

-

Comment acheter du maquillage cosmétique en gros pas cher

Comment acheter du maquillage cosmétique en gros pas cher Lachat de produits cosmétiques en gros peut vous faire économiser de largent. Le maquillage cosmétique peut être cher, notamment pour les marques haut de gamme telles que MAC, LOréal, Estée Lauder et...

-

Aurez-vous toujours un entretien téléphonique lorsque vous postulez au chômage ?

Aurez-vous toujours un entretien téléphonique lorsque vous postulez au chômage ? La préparation de vos papiers peut vous aider à passer votre entretien de chômage. Les personnes qui perdent leur emploi sans faute de leur part peuvent prétendre à des allocations de chômage par le ...

-

Pourquoi vous n'avez pas besoin de sacrifier quoi que ce soit pour réussir

Pourquoi vous n'avez pas besoin de sacrifier quoi que ce soit pour réussir Que faut-il pour réussir ? Quelle que soit votre définition du succès, vous savez que ce nest pas facile dy parvenir. Même une définition simple du succès comme « Je veux vivre ma vie selon mes prop...