Qu'est-ce que le Common Equity Tier 1 (CET1) ?

Common Equity Tier 1 (CET1) est une composante du Tier 1 Capital, et il englobe les actions ordinaires et les bénéfices non répartis. La mise en œuvre du CET1 a débuté en 2014 dans le cadre de la réglementation Bâle III relative à la protection d'une économie locale contre une crise financière.

Le Bâle IIIBâle IIIL'accord de Bâle III est un ensemble de réformes financières qui a été développé par le Comité de Bâle sur le contrôle bancaire (CBCB), dans le but de renforcer l'accord a introduit une réglementation qui oblige les banques commerciales à maintenir un ratio de capital minimum de 8%, dont 6 % doivent être du Common Equity Tier 1. Le ratio de fonds propres Tier 1 doit comprendre au moins 4,5 % du CET1. L'accord de Bâle III a été introduit en 2009 en réponse à la crise financière mondiale de 2008 et dans le cadre des efforts continus visant à améliorer le cadre réglementaire bancaire.

Sommaire

- Les fonds propres Common Equity Tier 1 (CET1) comprennent les fonds propres de base qu'une banque détient dans sa structure de capital.

- Le ratio CET1 compare le capital d'une banque à ses actifs pondérés en fonction des risques pour déterminer sa capacité à résister aux difficultés financières.

- Le capital de base d'une banque comprend les fonds propres et les réserves divulguées telles que les bénéfices non répartis.

Comprendre les fonds propres de catégorie 1

La crise financière mondiale de 2008 La crise financière mondiale de 2008-2009La crise financière mondiale de 2008-2009 fait référence à la crise financière massive à laquelle le monde a été confronté de 2008 à 2009. La crise financière a fait des ravages parmi les individus et les institutions du monde entier, avec des millions d'Américains profondément touchés. Les institutions financières ont commencé à couler, beaucoup ont été absorbés par des entités plus grandes, et le gouvernement des États-Unis a été contraint d'offrir des plans de sauvetage pendant la période de mise en œuvre de l'accord de Bâle II. Bâle II a établi des exigences en matière de gestion des risques et des fonds propres garantissant que les banques conservent des fonds propres adéquats équivalents au risque auquel elles étaient exposées dans le cadre de leurs activités principales, c'est à dire., prêt, investissements, et le commerce.

Cependant, la crise financière s'est produite avant que Bâle II puisse entrer pleinement en vigueur, ce qui a suscité des appels à des réglementations plus strictes pour amortir les effets de la crise. La réglementation est ensuite devenue partie intégrante de l'accord de Bâle III, qui a comparé les actifs d'une banque à son capital pour déterminer son adéquation pour survivre à une période de détresse financière.

L'une des réglementations introduites dans le cadre de l'accord de Bâle III limitait le type de capital que les banques pouvaient détenir dans leur structure du capitalStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres utilisés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d'une entreprise. Les banques utilisent les différentes formes de capital pour absorber les pertes qui surviennent au cours des opérations courantes de l'entreprise.

Les principales formes de capital incluses dans la structure du capital d'une banque comprennent le Common Equity Tier 1 Capital, Capital de catégorie 1, et capital de catégorie 2. Le CET1 représente le capital de base de la banque. Il comprend des actions ordinaires, des bénéfices non répartis, les excédents d'actions provenant de l'émission d'actions ordinaires et d'actions ordinaires détenues par les filiales de la société.

Comprendre le ratio de capital de catégorie 1

Le ratio de capital de catégorie 1 est calculé en prenant le capital de base d'une banque par rapport à ses actifs pondérés en fonction des risques. Les actifs pondérés en fonction des risques sont les actifs que la banque détient et qui sont évalués pour les risques de crédit. Les actifs sont pondérés en fonction de leur niveau de risque de crédit. Par exemple, l'encaisse serait pondérée à 0 %, alors qu'un prêt hypothécaire aurait des pondérations de 20 %, 50%, ou 100%.

Le ratio de capital de catégorie 1 a été introduit en 2010 après la crise financière comme mesure de la capacité d'une banque à résister aux difficultés financières. La plupart des banques avaient trop de dettes et de faibles niveaux de fonds propres, et ils manquaient de capitaux suffisants pour absorber les pertes résultant de la crise financière. Bâle III exige que la composante capitaux propres des fonds propres de catégorie 1 représente au moins 4,5 % des actifs pondérés en fonction des risques.

Comment calculer le ratio de capital de catégorie 1 ?

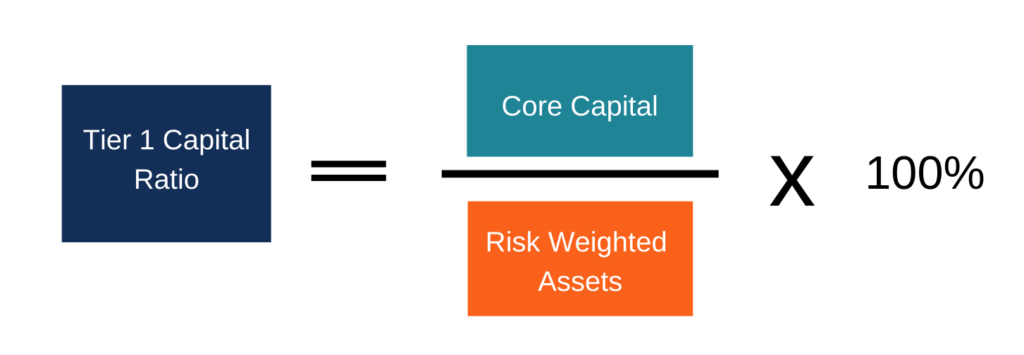

La formule de calcul du ratio de fonds propres Tier 1 est la suivante :

Exemple

Supposons qu'ABC Bank détient 2 millions de dollars de capital de base et prête 10 millions de dollars à XYZ Limited. L'encours de crédit est assorti d'une pondération de risque de 80 %. Le ratio de fonds propres Tier 1 de la banque peut être calculé comme suit :

Ratio de capital de catégorie 1 =[$2, 000, 000 / (10 $, 000, 000 x 80 %)] x 100 = 25%

Par conséquent, le ratio de fonds propres Tier 1 pour ABC Bank est de 25 %. Voici les deux principales façons d'exprimer le rapport :

- Tier 1 Total Capital Ratio (fonds propres de la banque)

- Ratio de capital commun de catégorie 1 – Exclut les actions privilégiéesActions privilégiéesActions privilégiées (actions privilégiées, actions privilégiées) sont la catégorie d'actionnariat d'une société qui a un droit prioritaire sur les actifs de la société par rapport aux actions ordinaires. Les actions sont plus senior que les actions ordinaires mais sont plus juniors par rapport à la dette, tels que les obligations. et participations ne donnant pas le contrôle du montant total du capital de catégorie 1

Exigences de fonds propres de Bâle III

Bâle III a resserré les exigences de fonds propres que les banques sont tenues de respecter. L'accord classe les fonds propres réglementaires en Tier 1 et Tier 2. Le Tier 1 comprend le Common Equity Tier 1 et un Tier 2 supplémentaire. Le Common Equity Tier 1 comprend des instruments avec dividendes discrétionnaires, comme les actions ordinaires, tandis que le Tier 1 additionnel comprend des instruments sans échéance et dont les dividendes peuvent être annulés à tout moment.

Sous Bâle III, le minimum Common Equity Tier 1 porté à 4,5%, contre 4 % à Bâle II. Il a également augmenté le capital minimum Tier 1 à 6 %, contre 4 % dans Bâle II. Le ratio de fonds propres réglementaires minimum global est resté inchangé à 8 %, dont 6 % de fonds propres Tier 1. D'ici fin 2019, les banques étaient tenues de détenir un coussin de conservation de 2,5 % des actifs pondérés en fonction des risques, ce qui porte le total des fonds propres Common Equity Tier 1 à 7 %, c'est à dire., 4,5% + 2,5%.

Ressources additionnelles

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- Ratios spécifiques à la banqueRatios spécifiques à la banqueRatios spécifiques à la banque, comme la marge nette d'intérêt (NIM), provision pour pertes de crédit (PCL), et le ratio d'efficacité sont propres au secteur bancaire. À l'instar des entreprises d'autres secteurs, les banques ont des ratios spécifiques pour mesurer la rentabilité et l'efficacité qui sont conçus pour s'adapter à leurs opérations commerciales uniques.

- Bâle IIBasel IIBasel II est le deuxième ensemble de réglementations bancaires internationales définies par le Comité de Bâle sur le contrôle bancaire (CBCB). Il s'agit d'une extension des réglementations relatives aux exigences de fonds propres minimales telles que définies dans Bâle I. Le cadre de Bâle II repose sur trois piliers :les exigences de fonds propres, Revue de contrôle, et la discipline de marché.

- Calculateur de ratio d'adéquation du capital

- Actifs pondérés en fonction des risquesActifs pondérés en fonction des risques Les actifs pondérés en fonction des risques sont un terme bancaire qui fait référence à un système de classification des actifs utilisé pour déterminer le capital minimum que les banques doivent conserver en réserve pour réduire le risque d'insolvabilité. Le maintien d'un capital minimum permet d'atténuer les risques.

-

Demander une approbation instantanée pour les prêts irrécouvrables

Une bonne cote de crédit est latout le plus important et est nécessaire pour demander tout type de prêt. Si vous avez un mauvais dossier de crédit, il vous sera très difficile dobtenir le prêt approuv

-

Subventions de difficultés pour les mères célibataires

Les subventions pour difficultés peuvent prendre en charge la nourriture, les besoins de base ou lenseignement supérieur. Être une mère célibataire aux États-Unis aujourdhui peut être semé dembûches.

-

Comment contester un débit avec une banque ou une société émettrice de cartes de crédit

Contester un débit avec une banque ou une société émettrice de cartes de crédit Comment contester un débit avec une banque ou une société émettrice de cartes de crédit. Des frais peuvent apparaître s

-

Comment arrêter la saisie-arrêt de la paie

Les saisies-arrêts sur la paie peuvent réduire considérablement le revenu dune personne. Une saisie-arrêt de la paie peut être arrêtée de plusieurs manières, y compris travailler avec votre créancier

la finance

- Qu'est-ce que « Peau dans le jeu » ?

- Comment configurer le dépôt direct en 5 étapes | Avantages et fonctionnement

- Qu'est-ce que le swap spread ?

- 5 façons clés d'améliorer votre état d'esprit en matière d'argent

- Un nouveau rapport indique que Google a l'intention de se lancer dans la banque,

- Constituer une équipe financière et comptable pour une petite entreprise

-

Que sont les transactions d'achat et de vente ?

Que sont les transactions d'achat et de vente ? Que sont les transactions dachat et de vente ? En bourse, vous nêtes pas obligé dacheter ou de vendre directement des actions pour en tirer profit. Vous pouvez acheter ou vendre des options. Les deux...

-

10 actions automobiles à surveiller en 2019

10 actions automobiles à surveiller en 2019 Lindustrie automobile indienne est la quatrième au monde, lInde étant le quatrième constructeur automobile et le septième constructeur de véhicules utilitaires. Les ventes dautomobiles nationales on...

-

Comment louer un appartement à Londres

Comment louer un appartement à Londres Il peut toujours être difficile de trouver le bon logement et bien souvent, les coûts élevés dans une ville comme Londres peuvent être intimidants. Quels que soient les risques liés à linstallation du...

-

Comment retirer des fonds d'un plan 457

Comment retirer des fonds d'un plan 457 Un plan 457 offre des avantages fiscaux spéciaux pour encourager les employés des agences gouvernementales et de certains organismes à but non lucratif à épargner pour leur retraite. Si vous remplisse...