Qu'est-ce que la budgétisation ?

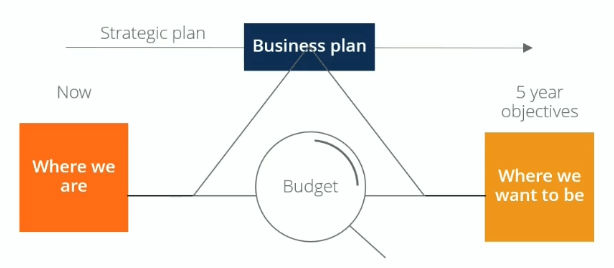

La budgétisation est la mise en œuvre tactique d'un plan d'affaires. Pour atteindre les objectifs du plan stratégique d'une entrepriseStratégie d'entrepriseLa stratégie d'entreprise se concentre sur la façon de gérer les ressources, risque et rendement dans une entreprise, au lieu d'examiner les avantages concurrentiels dans la stratégie d'entreprise, nous avons besoin d'une feuille de route descriptive détaillée du plan d'affaires qui définit des mesures et des indicateurs. Ils sont également utilisés pour évaluer la performance globale d'une entreprise de performance. Nous pouvons ensuite apporter des changements en cours de route pour nous assurer d'atteindre les objectifs souhaités.

Traduire la stratégie en objectifs et budgets

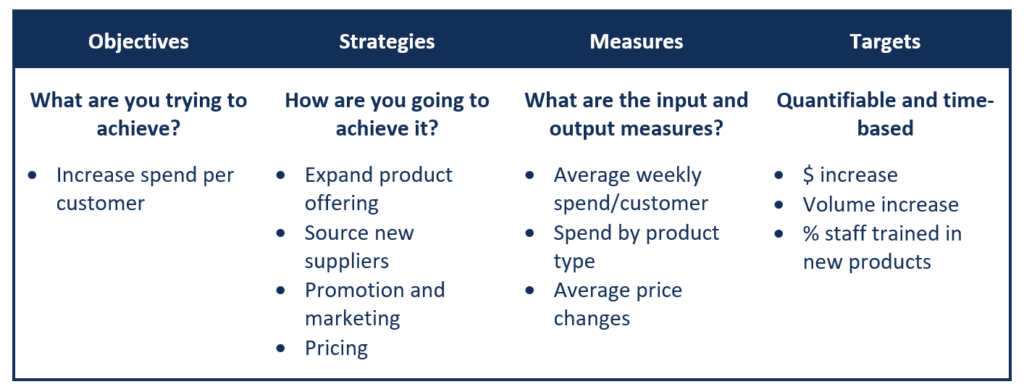

Il y a quatre dimensions à considérer lors de la traduction d'une stratégie de haut niveau, comme la mission, vision, et objectifs, dans les budgets.

- Objectifs sont essentiellement vos objectifs, par exemple., augmenter le montant que chaque client dépense dans votre magasin de détail.

- Puis, vous développez un ou plusieurs stratégies pour atteindre vos objectifs. L'entreprise peut augmenter les dépenses des clients en élargissant les offres de produits, recherche de nouveaux fournisseurs, promotion5 P du MarketingLes 5 P du Marketing – Produit, Prix, Promotion, Endroit, et les personnes – sont des éléments marketing clés utilisés pour positionner une entreprise de manière stratégique. Les 5 P de, etc.

- Vous devez suivre et évaluer l'efficacité des stratégies, utilisation pertinente les mesures . Par exemple, vous pouvez mesurer les dépenses hebdomadaires moyennes par client et les changements de prix moyens comme entrées.

- Finalement, tu devrais mettre cibles que vous voudriez atteindre d'ici la fin d'une certaine période. Les cibles doivent être quantifiables et basées sur le temps. Objectifs SMART Un objectif SMART est utilisé pour guider la définition des objectifs. SMART est un acronyme qui signifie Spécifique, Mesurable, Réalisable, Réaliste, et en temps opportun. Les objectifs font partie, comme une augmentation du volume des ventes ou une augmentation du nombre de produits vendus d'ici un certain temps.

Objectifs du processus de budgétisation

La budgétisation est un processus critique pour toute entreprise à plusieurs égards.

1. Aide à la planification des opérations réelles

Le processus amène les gestionnaires à considérer comment les conditions peuvent changer et quelles mesures ils doivent prendre, tout en permettant aux gestionnaires de comprendre comment résoudre les problèmes lorsqu'ils surviennent.

2. Coordonne les activités de l'organisation

La budgétisation encourage les gestionnaires à établir des relations avec les autres parties de l'opération et à comprendre comment les différents départements et équipes interagissent les uns avec les autres et comment ils soutiennent tous l'organisation globale.

3. Communiquer les plans aux divers gestionnaires

La communication des plans aux managers est un aspect social important du processus, ce qui garantit que chacun comprend clairement comment il soutient l'organisation. Il encourage la communication des objectifs individuels, des plans, et initiatives, qui s'articulent pour soutenir la croissance de l'entreprise. Il garantit également que les personnes appropriées sont rendues responsables de la mise en œuvre du budget.

4. Motive les gestionnaires à s'efforcer d'atteindre les objectifs budgétaires

La budgétisation amène les gestionnaires à se concentrer sur la participation au processus budgétaire. Il fournit un défi ou une cible pour les individus et les gestionnaires en liant leur rémunération et leur performance par rapport au budget.

5. Activités de contrôle

Les gestionnaires peuvent comparer les dépenses réelles avec le budget pour contrôler les activités financières.

6. Évaluer la performance des managers

La budgétisation fournit un moyen d'informer les gestionnaires de la façon dont ils réussissent à atteindre les objectifs qu'ils se sont fixés.

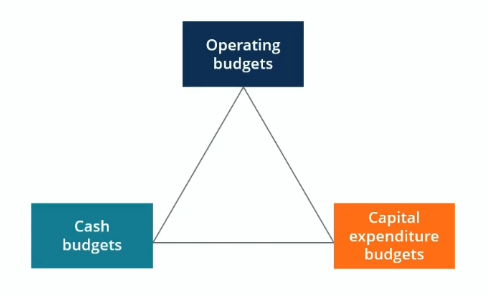

Types de budgets

Un cadre budgétaire robuste est construit autour d'un budget maître composé de budgets de fonctionnement, budgets d'investissement, et les budgets de trésorerie. Les budgets combinés génèrent un compte de résultat budgété, bilan, et le tableau des flux de trésorerie.

1. Budget de fonctionnement

Les revenus et les dépenses associées dans les opérations quotidiennes sont budgétisés en détail et sont divisés en grandes catégories telles que les revenus, les salaires, avantages, et les dépenses non salariales.

2. Budget d'investissement

Les budgets d'investissement sont généralement des demandes d'achat d'actifs importants tels que des biens, équipement, ou des systèmes informatiques qui créent des demandes importantes sur les flux de trésorerie d'une organisation. Les budgets d'immobilisations ont pour objet d'allouer des fonds, maîtriser les risques dans la prise de décision, et fixer des priorités.

3. Budget de trésorerie

Les budgets de trésorerie relient les deux autres budgets et tiennent compte du moment des paiements et du moment de la réception des fonds provenant des revenus. Les budgets de trésorerie aident la direction à suivre et à gérer efficacement les flux de trésorerie de l'entreprise en évaluant si des capitaux supplémentaires sont nécessaires, si l'entreprise a besoin de lever des fonds, ou s'il y a un excédent de capital.

Le processus

Le processus de budgétisation pour la plupart des grandes entreprises commence généralement quatre à six mois avant le début de l'exercice, tandis que certains peuvent prendre une année fiscale entière Année fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler l'année à terminer. La plupart des organisations établissent des budgets et entreprennent une analyse des écarts sur une base mensuelle. Dès la phase de planification initiale, l'entreprise passe par une série d'étapes pour finalement mettre en œuvre le budget. Les processus communs incluent la communication au sein de la direction, établir des objectifs et des cibles, élaborer un budget détaillé, compilation et révision du modèle budgétaire, examen du comité budgétaire, et approbation.

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Chef du budget Chef du budget La personne qui est responsable en dernier ressort de l'élaboration et de la création du budget d'un projet est connue sous le nom de chef du budget de ce projet. Le budget lui-même est un document qui répertorie les recettes et les dépenses attendues associées à un projet.

- Budget de fonctionnementBudget de fonctionnementUn budget de fonctionnement se compose des revenus et des dépenses sur une période de temps, généralement un trimestre ou un an, qu'une entreprise utilise pour planifier ses opérations. Téléchargez le modèle Excel gratuit. Le modèle de budgétisation mensuelle comporte une colonne pour chaque mois et les totaux correspondent aux chiffres annuels de l'année entière

- AchatsAchatsEn entreprise, l'approvisionnement est le processus de recherche, négociation, et l'achat de biens et/ou de services auprès de fournisseurs. Le processus d'approvisionnement

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

-

C'est peut-être le moment de prendre une voiture

Ne volez pas de voitures, évidemment, mais si vous êtes à la recherche dun véhicule doccasion, vous pourriez entrer dans votre meilleure opportunité possible. La mauvaise nouvelle pour les voyageurs e

-

Qu'est-ce que l'accès direct au marché ?

Laccès direct au marché (DMA) fait référence à une méthode de négociation électronique où les investisseurs peuvent exécuter des transactions en interagissant directement avec un carnet dordres électr

-

Comment choisir le meilleur médecin de soins primaires

Votre médecin de famille est une personne avec qui vous devez vous sentir à laise, pour que tu puisses poser des questions, obtenir des recommandations, et demandez conseil pour votre santé et celle d

-

La science du développement de la maîtrise de soi dans la vie

En 1936, trois ans avant le début de la Seconde Guerre mondiale, une famille orthodoxe russe de quatre personnes a fui vers la « forêt de neige » sibérienne pour échapper aux persécutions religieuses.

la finance

-

11 façons d'éviter les frais bancaires en voyage

11 façons d'éviter les frais bancaires en voyage La pire chose à payer lorsque vous êtes en vacances, ce sont des frais pour utiliser votre propre argent. Encore pire, il y a des frais dont vous ignorez peut-être lexistence jusquà ce que vous rentri...

-

Comment récupérer un certificat de dépôt ou un CD bancaire perdu

Comment récupérer un certificat de dépôt ou un CD bancaire perdu Bank of America - Comment racheter un certificat de dépôt (CD) perdu Un certificat de dépôt ou CD en abrégé est un instrument de dette assuré par la FDIC à court ou moyen terme offert par les banques...

-

Guide d'investissement en fonds communs de placement

Guide d'investissement en fonds communs de placement Des millions dAméricains utilisent des fonds communs de placement pour atteindre leurs objectifs financiers, mais vous ne savez peut-être pas exactement ce quils sont ou comment commencer à investir e...

-

Mauvaise nouvelle :accepter un emploi mieux rémunéré pourrait vous coûter beaucoup d'argent

Mauvaise nouvelle :accepter un emploi mieux rémunéré pourrait vous coûter beaucoup d'argent Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...