Ces 3 choses déterminent combien vous coûtera un prêt personnel

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. C'est comme ça qu'on gagne de l'argent. Mais notre intégrité éditoriale garantit que les opinions de nos experts ne sont pas influencées par la rémunération. Des conditions peuvent s'appliquer aux offres répertoriées sur cette page.

Assurez-vous de bien comprendre comment le coût de votre prêt est déterminé.

Les prêts personnels peuvent être une excellente option si vous avez besoin d'emprunter de l'argent. C'est parce qu'ils ont tendance à proposer des taux d'intérêt abordables, et vous pouvez utiliser l'argent d'eux pour pratiquement n'importe quelle fin.

Mais avant de contracter un prêt personnel, c'est une bonne idée de comprendre exactement combien vous coûtera votre emprunt. Après tout, vous finirez par payer un prêteur pour le prêt, vous voulez donc être sûr que vous êtes à l'aise avec le montant total qu'il vous en coûtera à la fin.

Il y a en fait Trois différents facteurs qui affecteront le coût d'emprunt, et il est utile de les comprendre tous les trois pour s'assurer qu'un prêt personnel vous convient.

Voici ce qu'ils sont.

Un e-mail par jour pourrait vous aider à économiser des milliers

Des trucs et astuces d'experts livrés directement dans votre boîte de réception qui pourraient vous aider à économiser des milliers de dollars. Inscrivez-vous maintenant pour accéder gratuitement à notre Boot Camp sur les finances personnelles.

En soumettant votre adresse e-mail, vous consentez à ce que nous vous envoyions des pourboires d'argent ainsi que des produits et services qui, selon nous, pourraient vous intéresser. Vous pouvez vous désinscrire à tout moment. Veuillez lire notre déclaration de confidentialité et nos conditions générales.

1. Le taux d'intérêt du prêt

L'intérêt est le coût de l'emprunt, exprimé en pourcentage du montant du prêt. Par example, si vous empruntez à 10 % d'intérêt, puis, chaque année, vous paieriez 10 % de la valeur du prêt à la banque.

Un taux d'intérêt élevé signifie que votre prêt personnel sera beaucoup plus cher que si vous aviez droit à un prêt à taux bas. Par example, un 10 $, 000 prêt personnel remboursé sur cinq ans à 10 % d'intérêt vous coûterait 212,47 $ par mois et le total des frais d'intérêt serait de 2 $, 748.23 sur la durée du prêt. Par contre, le même prêt à un taux d'intérêt de 25 % s'accompagnerait d'un paiement mensuel de 293,51 $ et les frais d'intérêt totaux au fil du temps seraient de 7 $, 610.79.

Les intérêts peuvent varier considérablement d'un prêteur à l'autre, alors obtenez plusieurs devis pour trouver le tarif le meilleur et le plus abordable. Votre pointage de crédit peut également jouer un rôle dans le montant des intérêts que vous finirez par payer. C'est donc une bonne idée de s'assurer que tout est en ordre avant de demander un prêt personnel car, comme vous pouvez le voir, les taux d'intérêt des prêts personnels font une énorme différence dans vos coûts.

Pour plus d'informations sur votre pointage de crédit et pourquoi c'est important, consultez les guides suivants :

- Comment augmenter votre pointage de crédit

- Comment créer du crédit rapidement

- Les trois principaux bureaux de crédit et leur fonctionnement

- Comment rebâtir votre crédit

2. Le montant que vous empruntez

Étant donné que les intérêts correspondent à un pourcentage du montant de votre prêt, emprunter davantage signifie que vos frais d'intérêt seront beaucoup plus élevés. Étant donné que vous devez rembourser à la fois le capital et les intérêts, un solde de prêt plus élevé se traduira également par des paiements mensuels beaucoup plus élevés.

En gardant à l'esprit l'exemple ci-dessus, disons que vous avez emprunté 20 $, 000 sur cinq ans à 10 % d'intérêt au lieu d'emprunter 10 $, 000 sur la même période. Votre paiement dans ce cas double. Au lieu de payer 212,47 $ par mois, vous payez maintenant 424,94 $, et le total des frais d'intérêt passe de 2 $, 748,23 à 5 $, 496,45.

C'est pourquoi vous devez vous assurer d'emprunter juste assez pour couvrir vos besoins et essayer de ne pas emprunter plus que ce qui est absolument nécessaire.

3. Le délai de remboursement

Enfin, le temps qu'il vous faudra pour rembourser intégralement le solde de votre prêt déterminera également à la fois les mensualités et les coûts totaux.

Vous pouvez avoir la possibilité d'étendre votre calendrier de paiement sur une très longue période. Cela rend votre prêt plus abordable, car vous réduisez le montant de votre paiement mensuel. Mais lorsque vous adoptez cette approche et acceptez de payer des intérêts pour plusieurs, de nombreuses années, alors vous finissez par payer beaucoup plus à la fin.

Encore, prenons l'exemple ci-dessus d'emprunter 10 $, 000 à 10 % d'intérêt, mais cette fois, supposons que vous remboursez votre prêt sur 10 ans au lieu de plus de cinq ans. Alors que votre paiement mensuel descend à 132,15 $, vos frais d'intérêt totaux au fil du temps s'élèvent à 5 $, 858.09.

Finalement, vous devez examiner attentivement chacun de ces trois critères. Si vous souhaitez réduire les coûts d'emprunt, essayez de choisir un prêt avec un taux d'intérêt bas, ainsi qu'un solde de prêt aussi bas que possible et avec le délai de remboursement le plus court que vous puissiez vous permettre.

Pour apprendre plus, notre guide sur le fonctionnement des prêts personnels contient plus d'informations pour vous aider à décider si un prêt personnel vous convient.

Les meilleurs prêts personnels de The Ascent pour 2021

L'équipe d'Ascent a examiné le marché pour vous présenter une liste des meilleurs fournisseurs de prêts personnels. Que vous cherchiez à rembourser vos dettes plus rapidement en réduisant votre taux d'intérêt ou que vous ayez besoin d'argent supplémentaire pour faire un gros achat, ces meilleurs choix peuvent vous aider à atteindre vos objectifs financiers. Cliquez ici pour obtenir le récapitulatif complet des meilleurs choix de The Ascent.

-

4 signaux d'alarme indiquant que votre plan de retraite peut être sur la bonne voie

Si vous avez 55 ou 60 ans, la fin de vos journées de travail est peut-être en vue. Après tout, la plupart des gens prennent leur retraite vers 65 ans, vous pouvez donc supposer que vous le ferez aussi

-

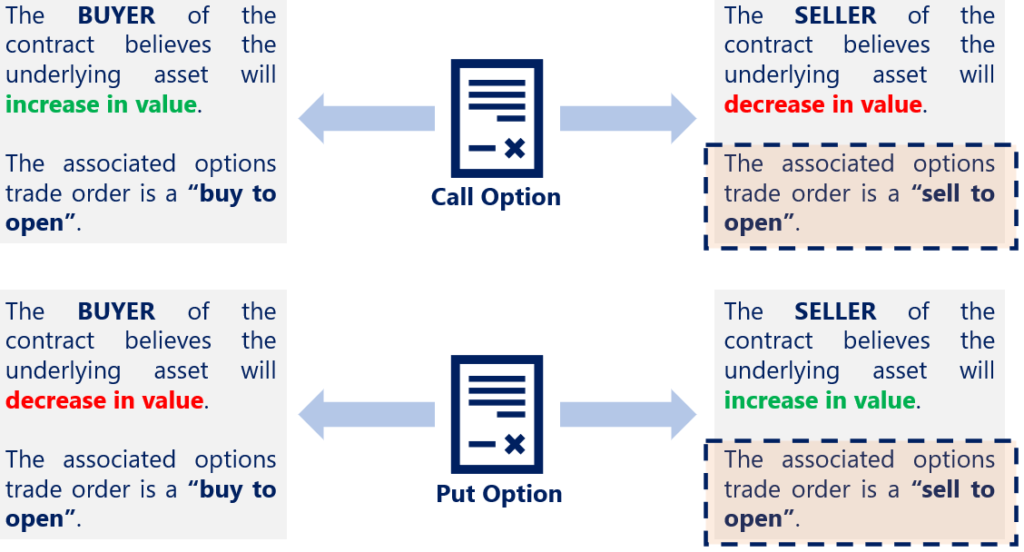

Qu'est-ce que Vendre pour ouvrir ?

Vendre pour ouvrir est un ordre de négociation doptions et fait référence au lancement dune position doption courte en écrivant ou en vendant un contrat doptions. Lorsquun particulier vend pour ouvrir

-

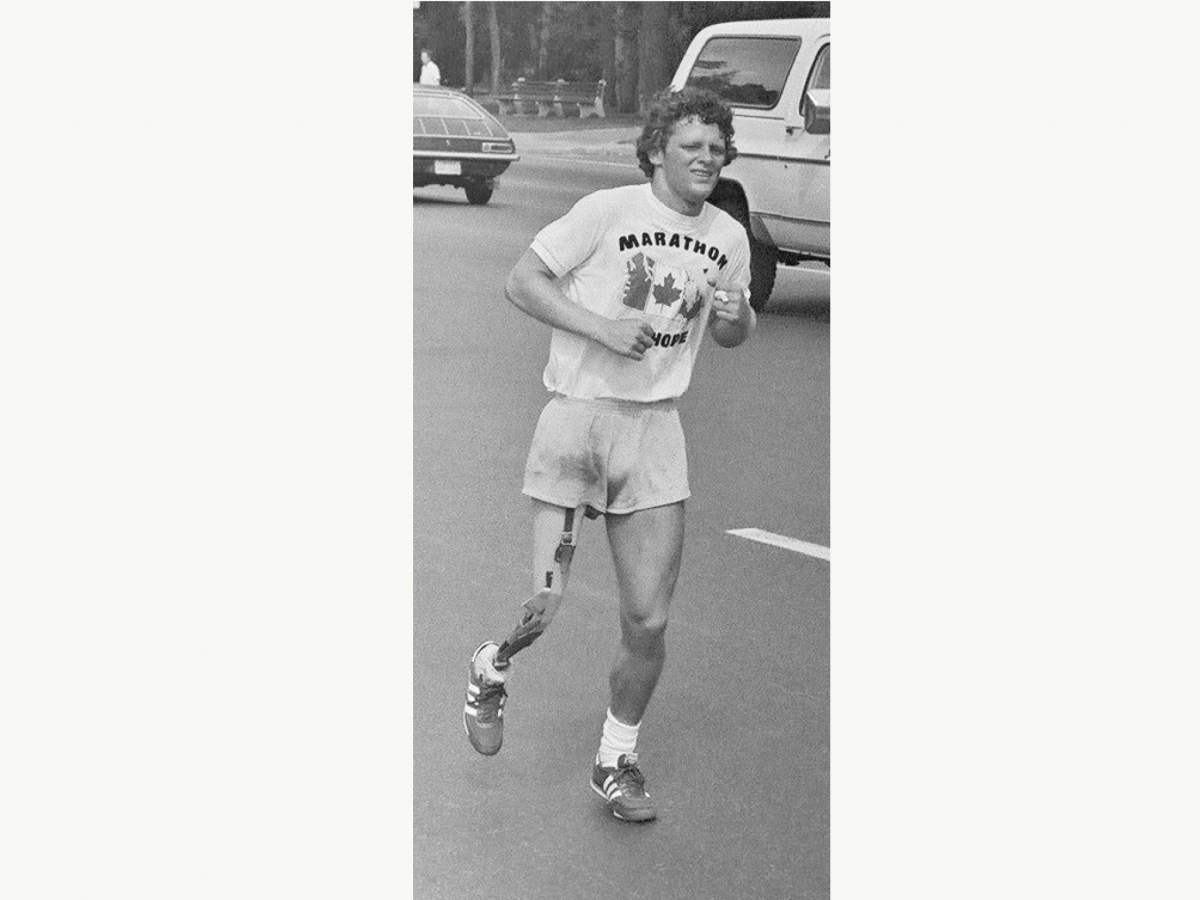

Terry Fox :L'homme qui a couru 143 marathons consécutifs… sur une jambe

En 1976, un jeune de 18 ans a été impliqué dans un accident de voiture. Il a eu une collision arrière avec un camion qui a complètement détruit sa propre voiture. Étonnamment, le jeune homme sen est s

-

Quels sont les avantages d'utiliser des chèques?

Obtenez des comptes chèques auprès de votre banque ou coopérative de crédit locale Les chèques peuvent être démodés, mais ils sont pratiques et faciles à utiliser. Bien que tous les magasins ne les p

dette

- 10 mensonges que les riches ne se disent jamais

- Comprendre les prêts militaires informatiques pour les emprunteurs pour la première fois

- Débit net (NCO)

- Comprendre vos droits de faillite de séjour automatique

- 8 signes que vous avez croisés d'une dette saine à une dette problématique

- Débentures versus débentures subordonnées

-

De combien réduiriez-vous votre mariage ?

De combien réduiriez-vous votre mariage ? Nous aimons les choses en miniature. De petites maisons, petits chevaux, petits bijoux - donnez-nous tout. Certaines personnes ont trouvé un juste milieu pour produire le plus grand jour de leur vie. ...

-

Avantages et inconvénients des actions émises

Avantages et inconvénients des actions émises Les sociétés émettent des actions pour collecter des fonds. Chaque action représente une petite part de propriété de la société, et les personnes qui achètent les actions reçoivent le droit de bénéfic...

-

Amazon Prime Review (PLUS 7 autres excellentes façons d'utiliser Amazon)

Amazon Prime Review (PLUS 7 autres excellentes façons d'utiliser Amazon) Si quelquun avait dit que les consommateurs paieraient volontiers plus de 100 $ par an pour obtenir la livraison gratuite et les avantages dun magasin de détail il y a dix ans, les croiriez-vous ? P...

-

Qu'est-ce que le rendement absolu ?

Qu'est-ce que le rendement absolu ? Le rendement absolu peut être défini comme le rendement, cest à dire., gain ou perte absolu, un investissement génère sur une période de temps spécifique. Le gain ou la perte est exprimé en pourcentag...