Pouvez-vous payer un loyer avec un prêt ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. C'est comme ça qu'on gagne de l'argent. Mais notre intégrité éditoriale garantit que les opinions de nos experts ne sont pas influencées par la rémunération. Des conditions peuvent s'appliquer aux offres répertoriées sur cette page.

La réponse rapide ? Oui. Mais vous voudrez peut-être d'abord explorer d'autres options.

Des millions de personnes ont vu leurs revenus diminuer au cours de la pandémie de coronavirus. Si vous êtes l'un d'entre eux, vous avez peut-être du mal à couvrir vos factures, en particulier votre loyer, puisqu'il s'agit probablement de l'une de vos dépenses mensuelles les plus importantes. Tu peux, En réalité, pensez à emprunter de l'argent pour payer votre loyer. La bonne nouvelle est qu'un prêt personnel vous permet d'emprunter de l'argent à n'importe quelle fin. En tant que tel, si vous en retirez un, vous pouvez utiliser cet argent pour couvrir votre loyer et toute autre facture avec laquelle vous pourriez avoir des difficultés. Mais avant de demander un prêt personnel, il peut y avoir une meilleure solution à vos problèmes financiers.

Un e-mail par jour pourrait vous aider à économiser des milliers

Des trucs et astuces d'experts livrés directement dans votre boîte de réception qui pourraient vous aider à économiser des milliers de dollars. Inscrivez-vous maintenant pour accéder gratuitement à notre Boot Camp sur les finances personnelles.

En soumettant votre adresse e-mail, vous consentez à ce que nous vous envoyions des pourboires d'argent ainsi que des produits et services qui, selon nous, pourraient vous intéresser. Vous pouvez vous désinscrire à tout moment. Veuillez lire notre déclaration de confidentialité et nos conditions générales.

Tendre la main et demander de l'aide

Un prêt personnel ne nuira pas à votre pointage de crédit de la même manière que les dettes de carte de crédit, à condition que vous effectuiez vos paiements mensuels à temps. Mais un prêt personnel sera vous coûte de l'argent en intérêts, même si vous parvenez à obtenir un taux raisonnable sur la somme que vous empruntez. Plus, il y a des frais de clôture liés à la souscription d'un prêt personnel, et ceux-ci varient d'un prêteur à l'autre. Tu peux, pourtant, être facturé jusqu'à 8 % du montant de votre prêt. Ainsi par exemple, si vous empruntez 8 $, 000, vous pourriez envisager des frais de 640 $.

Parce qu'il y a des inconvénients à contracter un prêt personnel, avant d'en demander un pour régler votre loyer, il vaut la peine de parler à votre propriétaire des difficultés auxquelles vous faites face et de lui demander une marge de manœuvre. Si vous travaillez toujours dans une certaine mesure - disons, vos heures ont été réduites - vous ne pourrez peut-être vous permettre que 700 $ par mois au lieu de 1 $, 200 que vous payez normalement. Si c'est le cas, demandez si votre propriétaire accepte le paiement intégral de 700 $ jusqu'à ce que vos heures de travail augmentent. Ou, demandez à payer 700 $ par mois maintenant, puis rattrapez les 500 $ manquants par mois une fois que votre situation s'améliorera. Il existe un certain nombre d'arrangements que votre propriétaire peut accepter, donc ça vaut la peine d'avoir cette conversation.

Une autre option consiste à voir si vous êtes admissible à un allégement pandémique sur d'autres factures, ce qui pourrait libérer plus d'argent pour couvrir votre loyer. Votre fournisseur de services publics, par example, peut vous permettre de différer les paiements pendant un certain temps, tout comme votre gestionnaire de prêt auto, et cette marge de manœuvre pourrait permettre de payer l'intégralité de votre loyer.

Une chose à garder à l'esprit est que même si votre propriétaire peut vouloir travailler avec vous pendant que vous rencontrez des difficultés financières, ils peuvent également dépendre de vos paiements de loyer pour couvrir leur propre hypothèque. Alors que certains logements locatifs appartiennent à d'énormes sociétés de gestion, de nombreux propriétaires sont des propriétaires familiaux qui vivent de leurs revenus de location et ne peuvent pas se permettre cela.

Comment trouver le bon prêt

Si votre propriétaire ne veut pas ou ne peut pas travailler avec vous pour le loyer et que vous avez épuisé les autres options d'allègement, vous voudrez peut-être demander un prêt personnel pour faire face à vos paiements de logement. Mais avant de sortir et de demander un prêt personnel standard, envisagez plutôt un prêt pour difficultés liées au coronavirus. Ces prêts diffèrent des prêts personnels ordinaires à plusieurs égards.

Spécifiquement, prêts pour difficultés :

- sont souvent plus petits, allant de 500 $ à 5 $, 000, alors que les prêts personnels réguliers peuvent être assortis d'un minimum d'emprunt plus élevé que vous ne le souhaitez

- Tendance à offrir des taux d'intérêt plus compétitifs

- Ont généralement des conditions de paiement plus flexibles

- Sont conçus pour les personnes qui peuvent prouver qu'elles ont perdu des revenus pendant la pandémie (alors qu'un revenu stable augmente vos chances d'obtenir une approbation pour un prêt personnel)

Si vous ne pouvez pas prétendre à un prêt pour difficultés liées au coronavirus, un prêt personnel régulier est certainement un choix raisonnable, mais il pourrait être payant de demander le premier en premier, surtout si vous n'avez pas besoin d'emprunter autant. Par example, si vos heures de travail ont été récemment supprimées mais que votre responsable s'attend à ce que vous repreniez un horaire à temps plein d'ici avril, vous n'aurez peut-être besoin d'aide que pour trois mois de loyer. Dans ce cas, un prêt pour difficultés d'exploitation pourrait être mieux adapté en fonction du montant que vous devez emprunter et des conditions plus avantageuses que vous obtiendrez sur votre prêt lui-même.

Emprunter à bon escient

Lorsque vous contractez un prêt personnel, vous pouvez utiliser cet argent à n'importe quelle fin. Zut, vous pourriez contracter un prêt personnel pour acheter une télévision, allez en vacances, ou acheter des vêtements (bien que l'emprunt à ces fins ne soit pas recommandé). En tant que tel, il est plus que possible d'emprunter de l'argent pour payer son loyer. Assurez-vous simplement d'explorer vos options d'allégement avant d'avoir à ajouter à votre dette. Même les prêts pour difficultés liées aux coronavirus facturent des intérêts (et certains peuvent facturer des frais de clôture, bien que certains ne le fassent pas). Et même si vous ne paierez pas autant que pour un prêt personnel ordinaire, quand vous avez des difficultés financières, il est préférable d'éviter tout surcoût possible.

Les meilleurs prêts personnels de The Ascent pour 2021

L'équipe d'Ascent a examiné le marché pour vous présenter une liste des meilleurs fournisseurs de prêts personnels. Que vous cherchiez à rembourser vos dettes plus rapidement en réduisant votre taux d'intérêt ou que vous ayez besoin d'argent supplémentaire pour faire un gros achat, ces meilleurs choix peuvent vous aider à atteindre vos objectifs financiers. Cliquez ici pour obtenir le récapitulatif complet des meilleurs choix de The Ascent.

-

Que faire d'un héritage

Recevoir un héritage après le décès dun être cher, surtout quand cest inattendu, pourrait vous laisser un peu dépassé par les options. Idéalement, largent doit vous rapprocher de lindépendance financi

-

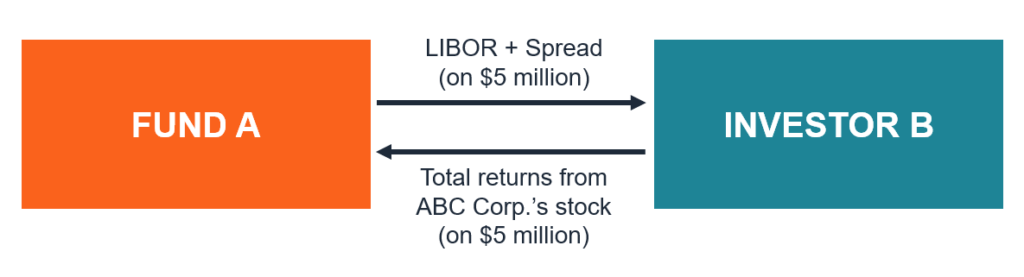

Qu'est-ce qu'un contrat d'échange d'actions ?

Un contrat déchange dactions est un contrat dérivé entre deux parties qui implique léchange dun flux (jambe) de flux de trésorerie basés sur des actions liés à la performance dune action ou dun indice

-

Comment rédiger une lettre d'intention pour acheter un terrain

En guise de suite à laccord éventuel dachat de terrain, la lettre dintention bricole les points clés doivent être finalisés dans le contrat dachat. Bien quil ny ait pas de forme spécifique que la lett

-

Qui est éligible aux prestations sociales dans le Michigan ?

Ladmissibilité aux avantages tels que les coupons alimentaires dans le Michigan est limitée aux résidents de lÉtat, Citoyens américains, et ceux en dessous de certaines limites de revenus et dactifs.

dette

-

Comment décider si une activité secondaire en vaut la peine

Comment décider si une activité secondaire en vaut la peine Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

C'est pourquoi votre limite de crédit a été abaissée

C'est pourquoi votre limite de crédit a été abaissée Les sociétés émettrices de cartes de crédit ont la liberté daugmenter ou de réduire vos limites de crédit comme bon leur semble. Si vous êtes un client de longue date qui a toujours payé vos factures ...

-

Comment puis-je réclamer des difficultés médicales pour les factures d'hôpital?

Comment puis-je réclamer des difficultés médicales pour les factures d'hôpital? Comment puis-je réclamer des difficultés médicales pour les factures dhôpital? Lorsque les factures médicales ne sont pas couvertes par lassurance, les coûts peuvent être catastrophiques. Cependant,...

-

Prêts sur salaire en Caroline du Nord :3 alternatives

Prêts sur salaire en Caroline du Nord :3 alternatives La Caroline du Nord nautorise pas les prêts sur salaire, donc si vous cherchez de largent rapidement, vous devrez explorer dautres options. Il ny a pas de définition précise de ce quest un prêt sur ...