5 fois qu'un prêt sur valeur domiciliaire a du sens

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. C'est comme ça qu'on gagne de l'argent. Mais notre intégrité éditoriale garantit que les opinions de nos experts ne sont pas influencées par la rémunération. Des conditions peuvent s'appliquer aux offres répertoriées sur cette page.

Souscrire un prêt sur valeur domiciliaire pour la mauvaise raison ou au mauvais moment pourrait vous coûter cher.

Si vous devez moins sur votre maison que ce qu'elle vaut, vous avez des capitaux propres. Avec un prêt sur valeur domiciliaire, vous empruntez sur cette équité et remboursez le prêt en versements mensuels égaux pendant un nombre prédéfini d'années (généralement, cinq à 30 ans). Le montant que vous pouvez emprunter est généralement plafonné à 80 % à 85 % des fonds propres disponibles. Par example, si votre maison vaut 300 $, 000 et vous devez 200 $, 000, vous avez 100$, 000 en capitaux propres. Cela signifie que vous pourriez être admissible à emprunter 80 $, 000 à 85 $, 000 dans un prêt sur valeur domiciliaire.

Lorsque vous contractez un prêt sur valeur domiciliaire, votre maison sert de garantie, ce qui signifie qu'un prêteur peut reprendre possession de votre maison si vous n'effectuez pas vos paiements. Les prêts sur valeur domiciliaire peuvent être utiles, mais il est crucial de déterminer si vous pouvez vous en offrir un avant d'aller de l'avant.

Pensez également à la manière dont vous comptez utiliser le prêt sur valeur domiciliaire. Voici cinq fois où il est logique de contracter un prêt sur valeur domiciliaire.

Un e-mail par jour pourrait vous aider à économiser des milliers

Des trucs et astuces d'experts livrés directement dans votre boîte de réception qui pourraient vous aider à économiser des milliers de dollars. Inscrivez-vous maintenant pour accéder gratuitement à notre Boot Camp sur les finances personnelles.

En soumettant votre adresse e-mail, vous consentez à ce que nous vous envoyions des pourboires d'argent ainsi que des produits et services qui, selon nous, pourraient vous intéresser. Vous pouvez vous désinscrire à tout moment. Veuillez lire notre déclaration de confidentialité et nos conditions générales.

1. Vous pouvez récupérer la majorité de ce que vous dépensez

Si vous contractez un prêt sur valeur domiciliaire pour payer une rénovation domiciliaire, il est essentiel de comprendre que certaines améliorations sont strictement pour votre plaisir. Par example, luminaires haut de gamme, une maison pleine de moquette, ou une piscine peut ajouter une source à votre pas, mais sont peu susceptibles d'ajouter beaucoup de valeur à votre propriété lorsqu'il est temps de vendre. Dans le cas d'une piscine, il peut rendre votre propriété Plus fort vendre, en particulier aux acheteurs soucieux de leur responsabilité ou qui ne souhaitent pas l'entretien.

Lorsqu'un prêt sur valeur domiciliaire est utilisé pour payer des améliorations qui augmentent la valeur de votre propriété, le prêt peut avoir du sens. Un petit réaménagement de cuisine coûte, en moyenne, plus de 23 $, 000, mais vous récupérerez environ 78 % de ce que vous dépensez lorsque la maison sera vendue. Une rénovation de salle de bain de milieu de gamme rapportera jusqu'à 64% du prix que vous avez payé, et remplacer l'ancien, fenêtres à courants d'air avec isolation, Les fenêtres en vinyle à faible émissivité récupèrent environ 73 % de vos coûts initiaux. Une grande utilisation d'un prêt sur valeur domiciliaire est le remplacement des portes de garage. Ce projet de rénovation domiciliaire récupère environ 95 % de son coût au moment de la revente. Un autre gros problème consiste à ajouter du placage de pierre à l'extérieur ou à l'intérieur de votre maison - une mise à niveau qui permettra de récupérer jusqu'à 96 % du coût. Et enfin, selon CNN, lorsque vous installez du parquet dans votre maison, la valeur de votre propriété augmente de 3% à 5%. Sur un 250 $, 000 maison, cela signifie un saut de 7 $, 500 à 12 $, 500.

En bref :si vous utilisez un prêt sur valeur domiciliaire pour créer un espace plus confortable qui vous aide à profiter d'être à la maison, ce n'est pas un mauvais coup. Si vous utilisez le prêt pour vous mettre plus à l'aise et pouvez récupérer une grande partie de l'argent que vous investissez dans le projet, c'est une utilisation formidable d'un prêt.

2. Il est utilisé pour créer un environnement plus sûr

Si vous ou un membre de votre ménage êtes préoccupé par la sécurité en raison de votre âge ou d'un handicap, les modifications à la maison peuvent apporter un sentiment de confort. Ajout d'une chambre ou d'une salle de bain au premier étage, installer un élément comme une baignoire ou des rails de sécurité, et changer le revêtement de sol pour accueillir un fauteuil roulant ou éviter de glisser sont tous d'excellents moyens d'utiliser un prêt.

Selon les Centers for Disease Control and Prevention (CDC), chutes causées 36, 338 décès aux États-Unis en 2019. Si un prêt sur valeur domiciliaire est utilisé pour minimiser le risque de chutes et d'autres blessures dans votre maison, c'est un bon investissement.

3. Vous profitez d'un taux d'intérêt bas

Si vous avez repoussé de grands projets, il est peut-être temps d'envisager un prêt sur valeur domiciliaire alors que les taux d'intérêt sont au plus bas. C'est parce que c'est le taux d'intérêt qui détermine combien vous remboursez. Considérez ces scénarios :

- Vous empruntez 50 $, 000 pendant 15 ans à 7%. Votre paiement mensuel est de 449 $, et vous payez un total de 30 $, 895 intérêts sur la durée du prêt.

- Si vous empruntez 50 $, 000 depuis 15 ans à 3,5%, votre paiement mensuel est de 357 $, et vous payez un total de 14 $, 339 intérêts sur la durée du prêt.

Dans ce cas, le taux d'intérêt plus bas vous a fait économiser 16 $, 556 et a fait d'un prêt sur valeur domiciliaire une décision financière plus intelligente.

4. Quand c'est un prêt, vous ne regretterez pas

Les prêts sur valeur domiciliaire peuvent être utilisés pour payer presque tout, y compris les mariages, vacances exotiques, et des chiots de créateurs. S'il est sage de contracter un emprunt pour payer de telles choses est un tout autre sujet. Avant de magasiner pour un prêt sur valeur domiciliaire, posez-vous les questions suivantes :

- Ai-je une idée précise de ce que je veux financer ?

- Puis-je me permettre de rembourser le prêt, même si je perds mon travail ?

- Suis-je prêt à passer des années à payer pour quelque chose qui n'est peut-être qu'un lointain souvenir au moment où je le paie ?

Disons que vous retirez 50 $, 000 pour payer un mariage de luxe et une lune de miel. Tristement, étant donné le temps qu'il faut pour payer cela, vous pourriez être divorcé et marié à une nouvelle personne au moment où le prêt est entièrement remboursé. Si vous voulez un petit prêt que vous pouvez rembourser rapidement, pensez à une carte de crédit avec un taux promotionnel de 0% ou à un prêt personnel à court terme.

5. C'est déductible des impôts

Si un prêt sur valeur domiciliaire est utilisé pour « acheter, construire, ou rénover substantiellement votre logement, " vous devriez pouvoir déduire les intérêts payés dans le cadre des intérêts hypothécaires. Intérêts payés jusqu'à 750 $, 000 000 de prêts admissibles (ou jusqu'à 375 $, 000 000 de prêts qualifiés pour les contribuables mariés produisant des déclarations séparées) peuvent actuellement être déduits de vos impôts. Si vous respectez ces limites et pouvez bénéficier de la déduction, un prêt sur valeur domiciliaire vaut la peine d'être pris en considération.

Exploiter la valeur nette de votre maison peut être un excellent moyen de financer des projets pour un certain nombre de raisons. Parce que votre propriété sert de garantie, le taux d'intérêt d'un prêt sur valeur domiciliaire est inférieur au taux d'un prêt non garanti. Et vous pouvez demander un prêt sur valeur domiciliaire traditionnel ou une marge de crédit sur valeur domiciliaire plus flexible (HELOC). Avant de demander un prêt, bien que, savoir quel type de prêt vous convient le mieux, et magasinez pour trouver la meilleure offre.

Les meilleurs prêts personnels de The Ascent pour 2021

L'équipe d'Ascent a examiné le marché pour vous présenter une liste des meilleurs fournisseurs de prêts personnels. Que vous cherchiez à rembourser vos dettes plus rapidement en réduisant votre taux d'intérêt ou que vous ayez besoin d'argent supplémentaire pour faire un gros achat, ces meilleurs choix peuvent vous aider à atteindre vos objectifs financiers. Cliquez ici pour obtenir le récapitulatif complet des meilleurs choix de The Ascent.

-

Examen de l'application Cash [2021] :est-ce un moyen sûr d'envoyer et de recevoir de l'argent ?

Si vous êtes déjà sorti avec un grand groupe, Il y a de fortes chances que quelquun vous ait demandé de vous envoyer sa part de longlet via Cash App. Lapplication est gratuite et simplifie le processu

-

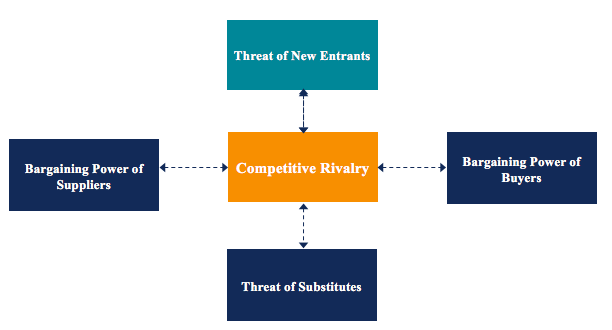

Qu'est-ce que la menace des nouveaux entrants ?

La menace des nouveaux entrants, lune des forces du cadre danalyse de lindustrie des cinq forces de PorterAnalyse de lindustrieLanalyse de lindustrie est un outil dévaluation du marché utilisé par les

-

La crypto flirte avec la rupture de la tendance baissière

Sera-ce la prochaine étape du voyage de Bitcoin vers la Lune ? Bitcoin a été dans une tendance baissière, ainsi que le reste de la crypto-monnaie depuis la mi-janvier environ (la date exacte diffère

-

Des choses folles à faire pour économiser plus d'argent !

La plupart dentre nous ont entendu parler de la règle des 10 % concernant les économies dargent, mais vous êtes plus susceptible de vous en tenir à quelque chose si vous le rendez amusant. Trouver des

dette

- Chase Freedom Flex contre Freedom Unlimited

- Quel type d'emprunteurs bénéficient d'un prêt à tempérament

- Comment obtenir un prêt sur valeur domiciliaire sur une maison mobile

- De plus en plus de jeunes s'endettent – mais ce n'est pas de leur faute

- Comment gérer la dette des prêts étudiants

- Les réparations sont essentielles pour éliminer l'écart de richesse substantiel entre les Américains noirs et blancs

-

Le Haut-Profit,

Le Haut-Profit, « Pas de sueur » pour échanger SPY dès maintenant Tom Gentile Le grand secret de mon succès, ce ne sont pas les super-pouvoirs; je ne vois pas lavenir, ou à travers les murs, dailleurs. Le secr...

-

Comment j'ai économisé 500 $ supplémentaires par mois pendant la pandémie

Comment j'ai économisé 500 $ supplémentaires par mois pendant la pandémie Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

6 façons de tirer le meilleur parti de votre trajet matinal

6 façons de tirer le meilleur parti de votre trajet matinal Sauf si vous travaillez juste en bas de la rue de votre bureau, ou vous travaillez à domicile, alors vous êtes obligé de subir un trajet quotidien. Si vous vous déplacez en voiture, vous dépensez prob...

-

Qu'est-ce qu'un fonds de dette/d'obligations ?

Qu'est-ce qu'un fonds de dette/d'obligations ? Un fonds de dette ou un fonds obligataire est un pool dinvestissements, habituellement un fonds commun de placement ou un fonds négocié en bourse, qui investit dans des titres à revenu fixe. Les titre...