Mourabaha

Qu'est-ce que la Mourabaha ?

Mourabaha, également appelé financement à prix coûtant majoré, est une structure de financement islamique dans laquelle le vendeur et l'acheteur conviennent du coût et de la majoration d'un actif. Le balisage a lieu d'intérêt, ce qui est illégal dans la loi islamique. En tant que tel, murabaha n'est pas un prêt à intérêt (qardh ribawi) mais une forme acceptable de vente à crédit en vertu de la loi islamique. Comme dans le cas d'un contrat de location avec option d'achat, l'acquéreur ne devient le véritable propriétaire qu'une fois le prêt entièrement remboursé.

Points clés à retenir

- Les prêts portant intérêt sont interdits en vertu de la charia islamique.

- En finance islamique, le financement murabaha est utilisé à la place des prêts.

- Murabaha est également appelé financement à prix coûtant majoré car il inclut une majoration des bénéfices dans la transaction plutôt que des intérêts.

- Un vendeur et un acheteur conviennent du coût et de la majoration, qui sont ensuite payés en plusieurs fois.

Comprendre la Mourabaha

Dans un contrat de vente murabaha, un client demande à une banque d'acheter un article en son nom. Répondre à la demande du client, la banque établit un contrat fixant le coût et le bénéfice de l'article, avec un remboursement généralement échelonné. Parce que des frais fixes sont facturés plutôt que riba (intérêts), ce type de prêt est légal dans les pays islamiques. Il est interdit aux banques islamiques de percevoir des intérêts sur les prêts selon le principe religieux selon lequel l'argent n'est qu'un moyen d'échange et n'a aucune valeur intrinsèque; les banques doivent donc facturer des frais fixes pour la poursuite des opérations quotidiennes.

Beaucoup soutiennent qu'il s'agit simplement d'une autre méthode de facturation des intérêts. Cependant, la différence réside dans la structure du contrat. Dans un contrat de vente de murabaha, la banque achète un actif puis revend l'actif au client avec une charge sur les bénéfices. Ce type de transaction est halal ou valide, selon la Charia/Charia islamique.

L'émission de prêts conventionnels et la perception d'intérêts sur ceux-ci sont considérées comme des activités basées sur les intérêts, qui sont haram (interdits) selon la charia islamique.

Mourabaha et défaut

Des frais supplémentaires ne peuvent être imposés après la date d'échéance de la murabaha, ce qui fait du défaut de mourabaha une préoccupation croissante pour les banques islamiques. De nombreuses banques pensent que les défaillants devraient être mis sur une liste noire et ne devraient pas être autorisés à obtenir de futurs prêts d'aucune banque islamique comme méthode pour réduire le défaut de la murabaha. Même si cela n'est pas expressément mentionné dans le contrat de prêt, cet arrangement est permis dans la charia. Si un débiteur fait face à de véritables difficultés et ne peut pas rembourser un prêt à temps, un répit peut être accordé tel que décrit dans le Coran. Cependant, le gouvernement peut prendre des mesures en cas de défaut volontaire. Les défaillances dans le cadre des accords de murabaha sont devenues un problème pour les entreprises opérant sous la loi islamique et il n'y a pas eu de consensus clair sur la façon de les traiter.

Utilisation de Mourabaha

La forme de financement murabaha est généralement utilisée à la place des prêts dans divers secteurs. Par exemple, les consommateurs utilisent la murabaha lors de l'achat d'appareils électroménagers, voitures, ou immobilier. Les entreprises utilisent ce type de financement lors de l'achat de machines, équipement, ou matières premières. Murabaha est également couramment utilisé pour un commerce à court terme, telles que l'émission de lettres de crédit pour les importateurs.

Une lettre de crédit murabaha est émise au nom d'un demandeur (importateur). La banque émettrice de la lettre de crédit s'engage à payer une somme d'argent conformément aux conditions décrites dans la lettre de crédit. Parce que la solvabilité de la banque remplace celle du demandeur, le bénéficiaire (exportateur) se voit garantir le paiement. Cela profite à l'exportateur car la banque assume le risque de paiement. Suite aux dispositions du contrat murabaha, l'importateur est tenu de rembourser à la banque le coût des marchandises plus une marge bénéficiaire.

Exemple de Mourabaha

Bilal aimerait acheter un bateau qui se vend 100 $, 000 de Billy's Boat Shop. Faire cela, Bilal contacterait une banque murabaha, qui achèterait le bateau à Billy's Boat Shop pour 100 $, 000 et le vendre à Bilal pour 109 $, 000, à payer en plusieurs fois sur une période de trois ans. Le montant que Bilal paie est un montant fixe à une banque propriétaire de l'actif et il n'y a pas de frais d'intérêt impliqués. Aussi, si Bilal est en défaut de paiement, il n'y a pas de frais supplémentaires qu'il encourrait. Le montant supplémentaire que Bilal verse sur le prix de revient du magasin de bateaux est en effet un prêt de 3%, mais parce qu'il est proposé sous forme de paiement fixe sans aucun frais supplémentaire, c'est autorisé par la loi islamique.

-

Les subventions sociales en Afrique du Sud :briser le mythe de l'inclusion financière

« Linclusion financière » a défrayé la chronique en Afrique du Sud à la suite dun scandale sur la distribution des allocations sociales. De plus en plus de preuves suggèrent que lentreprise controvers

-

Qu'est-ce que la dissipation d'actifs ?

Une famille est devant leur maison. Dissipation dactifs, parfois appelée « utilisation des actifs », épuisement des actifs ou un prêt sur actifs, permet aux particuliers de financer un logement

-

Examen du prêt DCU :plusieurs options de prêt personnel pour les membres

Avantages Les inconvénients Plusieurs options de prêt personnelDoit devenir membre DCU pour postulerPas de frais de montage ou de pénalité de remboursement anticipéPas de demande de préqualificatio

-

5 choses surprenantes qui peuvent vous empêcher de souscrire une assurance-vie

Il existe de nombreuses raisons légitimes de se voir refuser une couverture dassurance-vie, surtout si vous avez des antécédents de comportement à haut risque. (iStock) La demande dassurance-vie est

dette

- Exigences communes pour l'approbation d'un prêt financier militaire

- Les 6 types de prêts de fonds de roulement

- Comparer les avantages et les inconvénients des prêts signature

- Comment les pays augmentent leur dette pour lutter contre le COVID et pourquoi les pays en développement sont confrontés à des choix plus difficiles

- Obtenir un financement avec du capital-risque

- Faire une demande d'allégement SBA ? Voici comment le processus a fonctionné pour notre entreprise

-

5 cryptos qui ont gagné plus de 5, 000% en 2021

5 cryptos qui ont gagné plus de 5, 000% en 2021 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

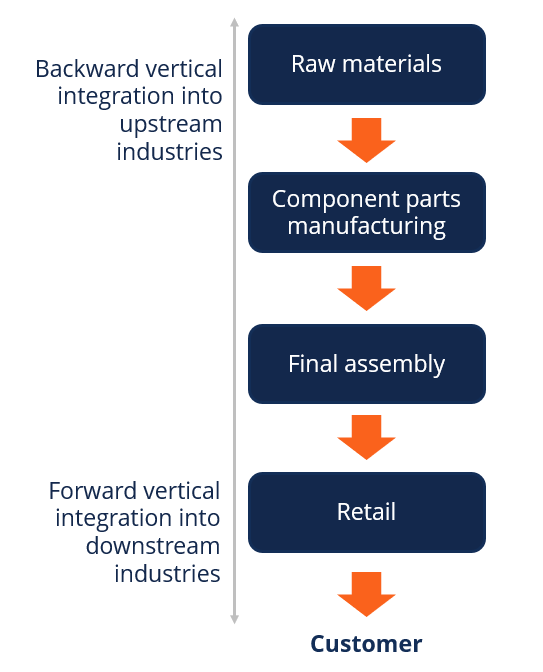

Qu'est-ce que l'intégration verticale ?

Qu'est-ce que l'intégration verticale ? Une intégration verticale se produit lorsquune entreprise étend ses opérations au sein de sa chaîne dapprovisionnement. Cela signifie quune entreprise verticalement intégrée apportera en interne des o...

-

Comment encaisser un chèque de banque

Comment encaisser un chèque de banque Un caissier de banque assiste un client. Les chèques de banque sont un moyen de paiement fiable car ils représentent des fonds garantis. Lacheteur verse à la banque les espèces, et le caissier émet e...

-

Comment faire un inventaire de la maison - Comment documenter vos biens pour l'assurance

Comment faire un inventaire de la maison - Comment documenter vos biens pour l'assurance Avez-vous suffisamment dassurance habitation? Tout le monde a des biens quil considère comme irremplaçables - quil sagisse dobjets de famille ou de photographies, bijoux, souvenirs, documents fina...