Les ISA sont-elles une bonne alternative aux prêts étudiants ?

Jouons à Deux vérités et un mensonge. J'irai en premier.

- J'ai deux chats.

- Je suis allergique aux poivrons.

- J'ai obtenu mon diplôme universitaire avec environ 80 000 prêts étudiants.

Si votre réponse était #2 - vous avez tout à fait raison ! Les poivrons sont en fait mon légume (ou fruit ?) préféré.

Je suis une femme chat autoproclamée qui a malheureusement obtenu son diplôme universitaire avec une tonne de dettes étudiantes.

Cependant, ce dernier n'était pas parce que j'étais irresponsable et dépensais mon argent de manière imprudente dans des trucs stupides, mais plutôt parce que je viens d'un ménage à faible revenu. Cela signifiait que tout ce qui n'était pas couvert par des subventions ou des bourses devait être payé par la dette.

Je rembourse toujours mes prêts, et j'ai dû mettre les choses en attente, comme acheter une maison ou avoir des enfants. Donc, Je me demande toujours : Existe-t-il une meilleure façon de payer les études universitaires lorsque les bourses et les subventions ne suffisent tout simplement pas ?

Les accords de partage des revenus sont un intrigant Solution.

À venir :

Qu'est-ce qu'un accord de partage des revenus?

Un accord de partage des revenus (ISA) est un contrat financier dans lequel vous obtenez une certaine somme d'argent à l'avance pour payer vos études en échange d'un pourcentage fixe de vos revenus futurs. .

Tout comme les prêts étudiants, l'argent peut être utilisé pour les frais de scolarité et les frais, mais aussi pour couvrir d'autres dépenses, comme chambre et pension.

Comment fonctionnent les ISA ?

Il y a deux façons d'obtenir un ISA :

- Grâce à votre école.

- En postulant directement auprès d'un fournisseur ISA.

Toujours, quel que soit le chemin que vous choisissez, le processus de demande sera le même. Vous devrez fournir vos coordonnées de base ainsi que les éléments suivants :

- Ton domaine d'étude.

- Le type de diplôme que vous souhaitez poursuivre.

- Votre GPA (dans certains cas).

- Votre date d'obtention du diplôme prévue.

- Le montant que vous souhaitez emprunter.

- La date à laquelle vous avez besoin des fonds.

Une fois votre demande approuvée, vous recevrez une lettre avec les détails de votre ISA. Ici, tu trouveras:

- Le pourcentage de vos revenus que vous devrez payer.

- Les différentes conditions qui s'offrent à vous (c'est-à-dire la durée de votre plan de remboursement).

- Le seuil de revenu minimum pour commencer à effectuer des paiements.

Une fois que vous vous connectez sur la ligne pointillée, vos fonds sont envoyés à l'école et vous sont versés. Vous n'êtes pas tenu d'effectuer des paiements jusqu'à ce que après vous obtenez votre diplôme et commencez à gagner un certain montant.

Avantages d'obtenir un ISA

- Ils ne rapportent pas d'intérêts. À l'exception des prêts bonifiés directs, les prêts étudiants fédéraux et privés commencent à accumuler des intérêts dès qu'ils sont décaissés. À cet égard, Les ISA ont le dessus, car ils ne rapportent aucun intérêt pendant que vous êtes à l'école.

- Exigences de crédit flexibles. L'une des meilleures choses à propos des ISA est que vous n'avez pas besoin d'un cosignataire pour obtenir l'approbation du financement. Vous n'avez pas non plus besoin d'un bon crédit pour vous qualifier, ce qui est généralement un must pour les prêts étudiants privés.

- Délais de remboursement courts. Les prêts étudiants ont une durée de remboursement de 10 à 20 ans, selon le prêt. Les ISA offrent des conditions de remboursement plus courtes, compris entre 5 et 10 ans.

- Ils peuvent être moins chers que Direct PLUS et les prêts étudiants privés. Prêts Direct PLUS (au moment de la rédaction) avoir un taux d'intérêt fixe de 6,28 % , tandis que les prêts étudiants privés peuvent avoir des taux d'intérêt proches de 12%. Avec un ISA, vous pouvez payer aussi peu que 2% de votre revenu. Voici un exemple rapide :si vous gagnez 50K par an et avez un ISA de 2%, votre paiement mensuel sera d'environ 83 $.

- Ils sont plafonnés. Les ISA ont une limite sur le montant que vous devrez rembourser. Cela varie selon le programme, mais le montant du remboursement est généralement limité à une fois et demie à deux fois ce que vous avez emprunté à l'origine.

- Votre paiement mensuel pourrait être aussi bas que 0 $. Si vous perdez votre emploi ou avez un emploi mal rémunéré, votre paiement ISA pourrait être aussi bas que 0 $ - quelque chose que vous n'obtiendrez pas avec un prêt étudiant privé.

- Vous paierez un pourcentage fixe tout au long du remboursement. Une fois votre accord signé, ce pourcentage est bloqué à vie, et peut représenter entre 2% et 17% de vos revenus futurs, selon votre accord.

Inconvénients d'obtenir un ISA

- Les paiements sont difficiles à prévoir. A moins d'avoir une boule de cristal, il n'y a aucun moyen de savoir combien vous gagnerez à l'avenir. La seule façon d'obtenir une estimation du montant de vos paiements est d'utiliser un outil de comparaison. Cependant, ces estimations sont également à prendre avec précaution, car les données salariales qu'ils utilisent peuvent être inexactes.

- Délais de grâce plus courts. Les prêts étudiants fédéraux et privés ne vous obligent pas à commencer à effectuer des paiements avant six mois après l'obtention de votre diplôme - on ne peut pas en dire autant de tous les ISA. Par exemple, Les ISA de Lambda School ont un délai de grâce d'un mois, tandis que Stride Funding accorde aux étudiants une période de grâce de trois mois.

- Plus contraignant que les prêts étudiants. Les prêts étudiants sont offerts à pratiquement tous les étudiants, quelle que soit leur spécialité, tant qu'ils sont inscrits au moins à mi-temps et qu'ils ont de bons résultats scolaires. Mais les ISA sont souvent limités aux étudiants de premier cycle et de premier cycle, et dans certains cas, l'approbation dépendra également de votre GPA.

- Financement limité. Avec les prêts fédéraux Direct PLUS et les prêts étudiants privés, vous pouvez emprunter un montant égal au coût total de la fréquentation tel que certifié par l'école. Est tel que, d'autre part, sont généralement limités à un montant ne dépassant pas 25 000 $ par année universitaire, selon le programme.

- Ils ne sont pas largement disponibles. Actuellement, il y a moins de 10 collèges aux États-Unis qui offrent des ISA et seulement une poignée de fournisseurs indépendants, y compris le financement Stride, Meilleur avenir en avant, et Prêts Ascension, qui propose à la fois des prêts privés traditionnels et des prêts basés sur les résultats (alias ISA).

- Vous pourriez finir par payer plus. Rappelez-vous que j'ai dit que vous paierez toujours un pourcentage fixe de votre revenu pendant toute la durée de votre ISA ? Bien, cela peut être une arme à double tranchant. Pourquoi? Parce que si vos revenus augmentent, vos paiements aussi.

- Ils sont moins réglementés. Justin Draeger, président de la National Association of Student Financial Aid Administrators (NASFAA), dit que parce que les ISA sont un nouveau concept dans le domaine collégial, ils ne sont pas aussi strictement réglementés que les prêts étudiants. Donc, il y a beaucoup d'incertitude quant à la façon dont les sociétés ISA peuvent procéder avec des paiements en retard ou manqués, et comment les tribunaux de faillite traitent ces accords.

- Le refinancement peut ne pas être une option. Les prêts étudiants fédéraux peuvent être regroupés en un seul prêt, avec une seule mensualité. Les prêts étudiants privés peuvent être à la fois consolidés et refinancés. Cependant, il n'y a pas beaucoup d'informations disponibles sur la possibilité de refinancer les ISA, donc c'est quelque chose à garder à l'esprit.

- Vous n'aurez pas droit au pardon. Avec les prêts étudiants fédéraux, vous pourriez être admissible à l'exonération de votre prêt étudiant après avoir effectué 120 versements consécutifs, si vous travaillez dans un organisme gouvernemental admissible ou un organisme à but non lucratif. Cette n'est pas une option si vous obtenez un ISA.

ISA vs prêts étudiants, lequel choisir ?

Emprunter de l'argent pour l'école est une décision très personnelle et qui peut avoir des conséquences à long terme.

C'est pourquoi Draeger, de la NASFAA, recommande d'épuiser d'abord vos options d'aide fédérale (prêts directs subventionnés et directs non subventionnés), « principalement à cause de toutes les protections intégrées aux programmes fédéraux de prêts aux étudiants. »

Vous devriez choisir un ISA si…

Vous avez atteint le maximum de vos options de prêts étudiants fédéraux directs subventionnés et directs non subventionnés

Contrairement aux prêts directs subventionnés et directs non subventionnés, qui offrent des plans de remboursement basés sur le revenu, les prêts fédéraux PLUS n'offrent pas cette option, les prêts étudiants privés non plus. En outre, les prêts PLUS et les prêts privés peuvent avoir un taux d'intérêt plus élevé, par rapport aux ISA, et accumulez des intérêts pendant que vous êtes à l'école.

Lire la suite: 5 choses que vous devez savoir avant de faire un plan de remboursement de prêt étudiant axé sur le revenu

Vous n'avez pas un long historique de crédit

Les prêts étudiants privés et les prêts fédéraux PLUS sont approuvés en fonction du crédit, Les ISA ne le sont pas.

Vous n'avez pas de cosignataire

Si vous n'avez pas un revenu stable ou un bon crédit, il vous sera difficile d'obtenir l'approbation d'un prêt étudiant privé sans cosignataire. Donc, si vous n'avez personne qui peut être copropriétaire du prêt avec vous, alors un ISA peut être la meilleure option car ils ne sont pas approuvés sur la base du crédit, juste votre futur revenu.

Pour en savoir plus sur les cosignataires, lire notre article complet.

Vos parents ou cosignataires potentiels ont des antécédents de crédit défavorables

Les prêts fédéraux PLUS et les prêts étudiants privés pourraient être refusés si votre cosignataire a des antécédents de crédit défavorables. Si c'est le cas, vous feriez mieux de postuler vous-même pour un ISA.

Choisissez PLUS les prêts étudiants ou les prêts étudiants privés si…

Vous avez maximisé les prêts directs subventionnés et non subventionnés et devez encore emprunter un montant considérable

Les ISA ont généralement une limite d'emprunt de 25 $, 000 ou moins, selon l'entreprise, par année académique. PLUS et des prêts étudiants privés peuvent être souscrits pour le coût total de la fréquentation.

Vous avez un bon ou un excellent crédit

Si vous travaillez à temps plein ou à temps partiel et que vous avez une cote de crédit de 700+, alors les prêts étudiants peuvent être une bonne option pour vous, car vous pourrez obtenir un faible taux d'intérêt sur le montant emprunté.

Lire la suite: Qu'est-ce qu'un excellent pointage de crédit ?

Vos parents peuvent se permettre de contracter des dettes pour vous

Si vos deux parents ne craignent pas de contracter des prêts à leur nom ou de les cosigner pour vous, alors les prêts privés ou parent PLUS peuvent être une meilleure option. Vous pourrez prévoir vos mensualités dès le départ, contrairement aux ISA, qui dépendra de combien vous gagnez, et obtenez un taux d'intérêt bas si vos parents ont un excellent crédit.

Toujours, que vous choisissiez des prêts étudiants ou un ISA, le plus important est que vous compreniez les termes et conditions, en plus d'être attentif à votre potentiel de retour sur investissement lors de votre candidature, pour vous assurer que votre dette est abordable.

Avant de signer sur la ligne pointillée

Faire votre recherche

Il y a eu plusieurs plaintes déposées contre certaines sociétés ISA pour dénaturer leur produit et se livrer à d'autres pratiques trompeuses, Assurez-vous donc de vérifier les antécédents de l'entreprise avant de signer. Vous pouvez le vérifier en visitant la base de données des plaintes des consommateurs du Consumer Financial Protection Bureau ou en recherchant le nom de l'entreprise sur le Better Business Bureau.

Lisez tout attentivement

Payer proche attention aux termes de votre accord. Si quelque chose semble drôle, demandez des éclaircissements au fournisseur de l'ISA ou parlez au conseiller d'aide financière de votre école.

Comparer les programmes, si possible

Comme je l'ai déjà évoqué, Les ISA peuvent être obtenus auprès de votre école ou d'un fournisseur indépendant. Si vous choisissez ce dernier, consultez d'abord quelques entreprises, vous choisissez donc la meilleure offre qui s'offre à vous.

Sommaire

Les accords de partage des revenus peuvent être une bonne option pour combler le fossé financier lorsque les bourses, subventions, et d'autres formes d'aide fédérale aux étudiants ne suffisent pas à couvrir les frais de scolarité.

Ils sont surtout une alternative avantageuse aux prêts étudiants privés, car ils offrent plusieurs protections contre la perte de revenus et les faibles revenus que les prêteurs privés n'ont actuellement pas.

-

10 fonds à acheter pour des actions privilégiées à haut rendement

Getty Images Les actions privilégiées – un actif à haut rendement qui est généralement appelé « hybride » dactions-obligations parce quelles ont des caractéristiques de chacune – font du surplace ce

-

Les fonds de versement gérés pourraient convenir à certains retraités

Droit dauteur:Andrey Popov Gestion des fonds communs de placement, qui sont conçus pour aider les retraités à générer des chèques de paie de portefeuille réguliers, sont comme les voitures électriqu

-

Plus de 45 trucs parfaits pour les mamans à essayer en 2021

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Si vous envisagez de travailler à domicile pour pouvoir passer plus de t

-

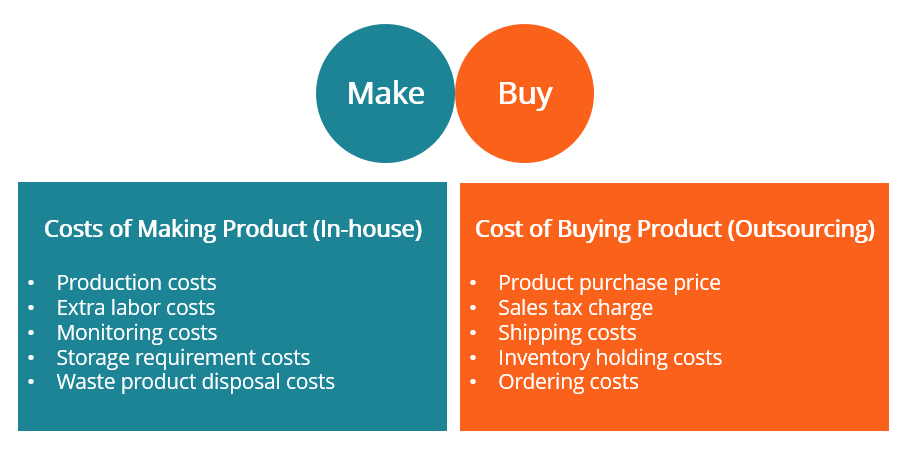

Qu'est-ce qu'une décision de fabrication ou d'achat ?

Une décision de fabrication ou dachat fait référence à un acte consistant à utiliser le rapport coût-bénéfice pour faire un choix stratégique entre la fabrication dun produit en interne ou lachat aupr

dette

- Connaissez vos droits :pouvez-vous être arrêté pour dette ?

- Les couleurs du crédit :drapeaux rouges et marques noires

- 3 fois un prêt personnel vaut mieux qu'une carte de crédit

- Vous recherchez des programmes d'allégement de la dette publique ? Essayez plutôt ces 8 endroits

- Refinancer un prêt auto :comment savoir si c'est une bonne idée

- Devriez-vous toujours payer un débit de carte de crédit ?

-

Le marché des devises numériques n'est pas perturbé par la règle chinoise de l'ICO

Le marché des devises numériques n'est pas perturbé par la règle chinoise de l'ICO Après une première baisse des prix des crypto-monnaies, les marché des devises numériques se rallie. Les marchés ont été poussés à la hausse grâce à lannonce quun autre grand pays européen a inter...

-

Qu'est-ce que l'écart négatif ?

Qu'est-ce que l'écart négatif ? Lécart négatif est un terme utilisé pour décrire une situation dans laquelle les passifs sensibles aux intérêts dune banque dépassent ses actifs sensibles aux intérêts. Lécart de taux dintérê...

-

Comment déposer des chèques à un guichet automatique

Comment déposer des chèques à un guichet automatique Les consommateurs ont effectué près de 12 milliards de transactions aux guichets automatiques en 2008. Déposer un chèque à un guichet automatique est un moyen rapide, processus simple et sûr. Les dép...

-

Quel sera l'impact des nouvelles mesures de sécurité de Lyfts ?

Quel sera l'impact des nouvelles mesures de sécurité de Lyfts ? Lyft essaie de rendre votre voyage plus sûr. Le géant du covoiturage a annoncé trois mesures conçues pour améliorer les besoins denregistrement des passagers, laide durgence et léducation à la préve...