Consolidation de prêts étudiants

Trouver comment contracter des prêts étudiants était déjà assez déroutant. Mais maintenant, votre gestionnaire de prêts étudiants a évoqué la consolidation, et vous ne savez pas de quoi ils parlent.

Qu'est-ce que le regroupement de prêts étudiants, de toute façon? Et peut-il réellement vous faire économiser de l'argent ? Nous aborderons ces questions et plus encore aujourd'hui en examinant de plus près la consolidation de prêts étudiants, refinancement et leurs alternatives.

Qu'est-ce que le regroupement de prêts étudiants?

Lorsque vous consolidez vos prêts étudiants, vous en prenez plusieurs, prêts plus petits et les mettre tous dans un prêt plus important.

Ce prêt est susceptible d'avoir de nouvelles conditions et taux d'intérêt, ce qui peut ou non finir par vous être avantageux.

Comment consolider les prêts étudiants fédéraux

Lorsque vous consolidez vos prêts étudiants fédéraux, votre nouveau taux d'intérêt sera la moyenne des 2+ taux que vous payez déjà. Donc si vous aviez un prêt à 4,53 % et un autre à 7,08 %, votre nouveau, le taux consolidé serait de 5,81 % après arrondi.

Lorsque vous consolidez vos prêts étudiants fédéraux, votre nouveau taux d'intérêt sera la moyenne des 2+ taux que vous payez déjà. Donc si vous aviez un prêt à 4,53 % et un autre à 7,08 %, votre nouveau, le taux consolidé serait de 5,81 % après arrondi.

4,53 % + 7,08 % =11,51 %

11,51 % / 2 =5,81 %

La nouvelle durée de votre prêt – ou le temps dont vous disposez pour rembourser votre prêt – peut aller de 10 à 30 ans.

Cela peut entraîner des paiements mensuels inférieurs selon le moment où vous consolidez. Même si c'est le cas, bien que, cela ne rend pas le prêt moins cher. En réalité, l'inverse peut être vrai car vous payez des intérêts sur une plus longue période de temps.

La consolidation fédérale des prêts étudiants est-elle une bonne idée ?

Si vous souhaitez économiser de l'argent sur la durée de votre prêt, la consolidation n'est probablement pas pour vous. Ce n'est pas non plus pour vous si vous cherchez à réduire votre taux d'intérêt global.

Cependant, si vous avez désespérément besoin de mensualités moins élevées, la consolidation peut être une bonne solution pour vous. Par exemple, si vous êtes à risque de défaut, la consolidation peut être une solution préférable.

Contactez votre gestionnaire de prêts étudiants, bien que, après vous être renseigné sur les différents types de prêts étudiants fédéraux. Il peut exister un plan de remboursement ou une indemnité de report qui convient mieux à votre situation.

Comment consolider les prêts étudiants privés

La consolidation de prêts étudiants privés est plus souvent appelée « refinancement ». C'est peut-être un meilleur terme, de toute façon, car le refinancement ne doit pas nécessairement inclure plus d'un prêt.

Lorsque vous refinancez avec un prêteur privé, votre solvabilité et d'autres facteurs seront pris en compte. Au cours des dernières années, les prêteurs en ligne ont commencé à proposer des taux particulièrement attractifs à, emprunteurs particulièrement qualifiés.

Alors que certains de ces prêteurs utilisent un score FICO traditionnel pour sélectionner les candidats, il existe d'autres prêteurs, en particulier les prêteurs du marché, qui vous qualifieront en fonction de facteurs tels que votre niveau d'études et votre potentiel de revenu.

Le refinancement de mon prêt étudiant privé est-il une bonne idée ?

Le refinancement d'un prêt étudiant privé peut être une bonne idée dans certaines circonstances.

D'abord, si les taux étaient particulièrement élevés lors de la souscription initiale de vos prêts étudiants, les taux du marché au moment de la rédaction sont encore relativement bas.

Le refinancement pourrait vous faire gagner un taux inférieur. Cela pourrait également vous rapporter une mensualité inférieure, mais gardez à l'esprit que si vous effectuez uniquement ces nouvelles mensualités moins élevées, vous êtes susceptible de payer plus au cours de votre prêt que si vous n'aviez pas refinancé, pour commencer.

Une autre situation où le refinancement peut aider votre taux d'intérêt est si votre crédit est meilleur maintenant qu'il ne l'était lorsque vous avez contracté vos prêts étudiants privés. Dans ce cas, vous pourrez peut-être obtenir une meilleure offre que ce que vous payez actuellement.

Parfois, il vous suffit de baisser vos mensualités. Peut-être avez-vous perdu votre emploi et devez-vous recoller le travail des clients pendant que vous cherchez quelque chose de plus permanent. Peut-être avez-vous perdu un conjoint ou avez-vous divorcé.

La vie arrive, et parfois, cela signifie qu'un refinancement pour des mensualités moins élevées peut avoir du sens, même si vous allez payer plus d'intérêts sur la durée du prêt.

Puis-je regrouper des prêts étudiants privés et fédéraux ensemble ?

C'est rarement, si jamais, une bonne idée de regrouper les prêts étudiants privés et fédéraux ensemble. Vous ne pourrez pas le faire par l'intermédiaire du gouvernement fédéral; le ministère de l'Éducation n'acceptera pas vos prêts étudiants privés dans le cadre du processus de consolidation.

Cela signifie consolider ensemble les prêts étudiants privés et fédéraux, vous devrez vous tourner vers le marché privé.

Bien qu'il existe des prêteurs qui vous prendront en charge, rappelez-vous que lorsque vous refinancez votre prêt étudiant fédéral sur le marché privé, vous renoncez à l'accès aux programmes fédéraux tels que les programmes de remboursement en fonction du revenu, Remise de prêt de service public, abstention, programmes de paiement étendus et plus encore.

L'une des rares données démographiques qui pourrait, dans les bonnes circonstances, Les personnes qui sont à l'aise de faire affaire avec les prêteurs du marché en ligne peuvent potentiellement bénéficier d'un refinancement sur le marché privé.

Vous devez également avoir une éducation monétisable et un potentiel de revenu élevé compte tenu de votre trajectoire de carrière actuelle. Même à ce moment là, vous auriez à exécuter méticuleusement les chiffres pour vous assurer que tirer parti d'un plan de remboursement axé sur le revenu ou d'un programme de pardon ne serait pas une décision financière plus sage que de se tourner vers ces prêteurs uniquement en ligne.

Alternatives à la consolidation de prêts étudiants

Si vous envisagez de consolider vos prêts étudiants, c'est probablement pour l'une des trois raisons suivantes :

- Vous souhaitez baisser votre taux d'intérêt.

- Vous souhaitez réduire le montant en dollars de votre paiement mensuel.

- Les deux 1 et 2.

Les trois sont de bonnes raisons d'envisager la consolidation. Cependant, si vous essayez de réduire le montant en dollars de votre paiement mensuel sur les prêts fédéraux, vous pouvez avoir de meilleures alternatives.

Plan de remboursement basé sur le revenu

Les plans de remboursement basés sur le revenu plafonnent vos paiements à un certain pourcentage de votre budget discrétionnaire. Votre budget discrétionnaire est ce qui reste une fois que les nécessités comme la nourriture et le logement sont couvertes.

La plupart des programmes de remboursement fédéraux prendront un maximum de 10% de tout ce qui reste, mais certains prendront 15 % de ce revenu discrétionnaire.

Cela peut potentiellement vous aider à baisser le montant de vos mensualités sans refinancement sur le marché privé.

Report de prêt

Avez-vous besoin de paiements mensuels inférieurs en raison de difficultés financières? Pensez-vous que cette épreuve soit temporaire ? Si c'est le cas, vous voudrez peut-être demander un report. Voici des exemples de motifs admissibles d'ajournement :

- Être un étudiant actuel ou le parent d'un étudiant actuel.

- Vous êtes dans les six premiers mois après l'obtention du diplôme ou dans les six premiers mois après avoir cessé de fréquenter l'école.

- Suivre un traitement contre le cancer.

- Aller en cure de désintoxication.

- Chômage ou incapacité de trouver un travail à temps plein.

- Servir dans le Corps de la Paix.

- Difficulté économique.

- Vous êtes en service actif dans l'armée.

- Vous vous êtes séparé de l'armée au cours des 13 derniers mois.

Si la demande de report que vous avez déposée auprès de votre gestionnaire de prêt est acceptée, le montant d'argent que vous devrez payer pendant la période de report variera selon le type de prêt.

Les prêts bonifiés n'auront à se soucier de rien, étant donné que les paiements du principal seront différés et que le gouvernement fédéral paiera les frais d'intérêt.

Cependant, si votre prêt n'est pas subventionné, vous serez toujours responsable des frais d'intérêt. Vous pouvez choisir de les laisser aller jusqu'à la fin de votre période de report, mais ils se composeront sur eux-mêmes.

Abstention de prêt étudiant

Si vous avez des difficultés financières, si cela est dû à des problèmes d'emploi, problèmes médicaux ou autre chose, vous pouvez demander à votre gestionnaire de prêts étudiants jusqu'à 12 mois consécutifs d'abstention générale.

Au cours de cette période, vous n'auriez pas à effectuer de remboursement de capital, bien que les paiements d'intérêts soient toujours dus, que votre prêt soit subventionné ou non.

L'abstention générale peut être accordée pour presque n'importe quelle raison à la discrétion de votre gestionnaire de prêt.

Cependant, il y a aussi une chose telle que l'abstention obligatoire. Ce sont des circonstances dans lesquelles votre agent de prêt étudiant doit vous accorder une abstention.

Ils incluent vos paiements représentant plus de 20% de votre revenu brut au cours des trois dernières années et servant dans Americorps, entre autres circonstances.

Dois-je consolider mes prêts étudiants?

La consolidation de prêts étudiants est certainement une option si vous êtes en retard dans vos paiements ou si vous n'êtes pas satisfait de vos taux d'intérêt. Mais vous devriez le considérer comme cela :l'une des nombreuses options qui pourraient vous amener à votre objectif.

Selon votre situation personnelle, changer de plan de remboursement, demander un report ou demander de l'abstention peut mieux correspondre à vos objectifs finaux, vous garder admissible aux avantages des prêts étudiants fédéraux, et pourrait finir par être la décision financière la plus intelligente lorsque vous calculez les chiffres, de toute façon.

-

Comment annuler un paiement par carte de débit

Ne coupez pas votre carte :annulez simplement les paiements par carte de débit préautorisés avec lentreprise. Si vous utilisez votre carte de débit pour effectuer un paiement, vous savez que le paiem

-

Le Sénat soutient le plan de secours COVID-19 de 1,9 billion de dollars de Biden:voici ce qui vient ensuite pour les contrôles de relance,

prestations de chômage Les Américains sont maintenant un pas de plus vers un troisième paiement de relance et plus de soulagement des coronavirus, après que les législateurs, lors dune session de ven

-

Comment charger votre carte H&R Block

Comment charger votre carte H&R Block La MasterCard prépayée H&R Block Emerald est une option pour les consommateurs qui leur permet daccéder à leurs remboursements dimpôt sur le revenu rapidement et

-

A quoi sert l'hologramme sur les cartes de crédit ?

Femme utilisant une carte de crédit pour un achat. Avec les violations de sécurité et le vol didentité personnelle à la hausse, les émetteurs de cartes de crédit utilisent diverses techniques pour pr

dette

- 3 étapes pour démarrer une faillite du chapitre 13

- Examen des prêts étudiants de MOHELA

- Comment les pays africains peuvent briser le cycle de la dépendance de la dette

- Présentation de l'AIFP (Programme de Financement de l'Industrie Automobile)

- Dois-je refinancer ma dette ? Un regard intérieur sur une décision importante

- Comment fonctionnent les systèmes de souscription automatisés ?

-

Votre budget a probablement besoin d'un soutien vital

Votre budget a probablement besoin d'un soutien vital Avant même que nous soyons adultes, nous nous appuyons sur des budgets, quil sagisse déconomiser pour un nouveau livre cartonné ou de diviser votre allocation. Un budget est lun des moyens les plus si...

-

7 façons de prendre sa retraite avec 1 million de dollars

7 façons de prendre sa retraite avec 1 million de dollars Comment prendre sa retraite avec 1 million de dollars dactifs? Cest facile… si vous commencez avec 3 millions de dollars ! Blague à part, la meilleure réponse est délaborer un plan qui permet de réali...

-

Comment se débarrasser d'une voiture avec un prêt de titre

Comment se débarrasser d'une voiture avec un prêt de titre Si vous êtes en mesure demprunter sur la valeur de votre voiture en utilisant un prêt de titre, la prochaine étape logique vers la stabilisation de vos finances peut être de vendre le véhicule puremen...

-

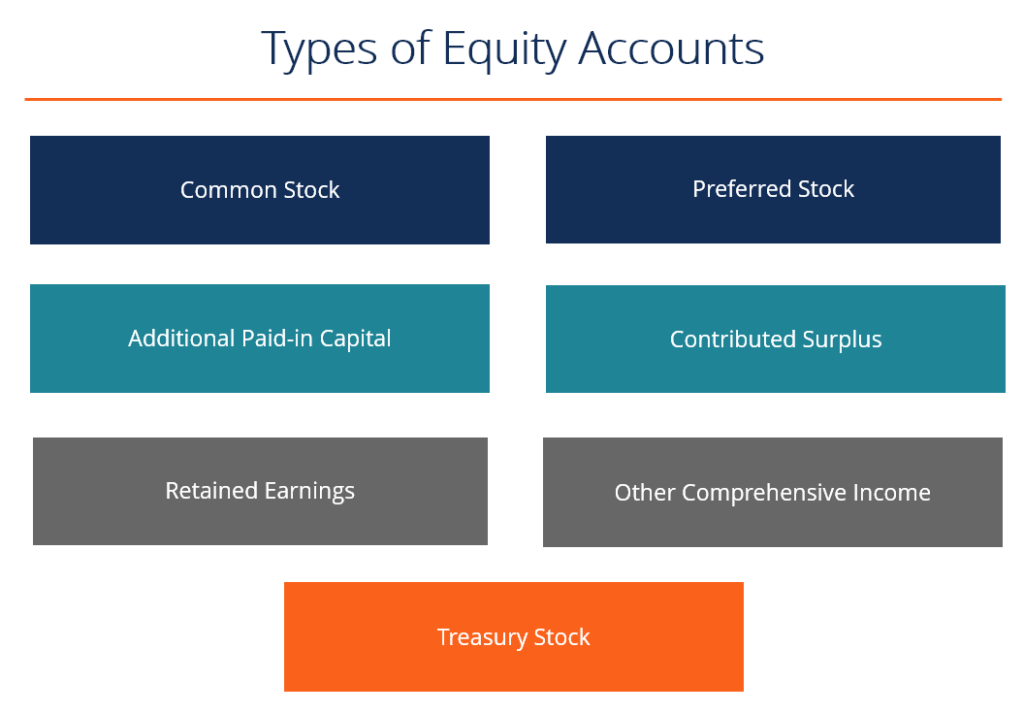

Que sont les comptes de capitaux propres ?

Que sont les comptes de capitaux propres ? Il existe plusieurs types de comptes de capitaux propres qui se combinent pour constituer le total des capitaux propres des actionnaires Ces comptes comprennent les actions ordinaires, stock préféré, ...