8 signes que vous avez croisés d'une dette saine à une dette problématique

Chez Wise Bread, nous prêchons généralement que toutes les dettes sont mauvaises, mais il existe un niveau d'endettement sain. La plupart des gens peuvent s'en sortir avec un montant modeste de dettes, surtout si c'est pour des choses constructives comme l'université ou une hypothèque, qui peut vous aider à créer de la richesse à long terme. La dette devient un problème, cependant, lorsqu'il atteint une certaine ampleur ou est enveloppé dans des cartes de crédit ou autres inutiles, prêts à taux d'intérêt élevé.

Voici quelques signes indiquant que votre niveau d'endettement est passé de sain à problématique.

1. Votre ratio d'endettement vous retient

Prêteurs, en particulier ceux qui proposent des prêts hypothécaires, évaluera souvent les candidats au prêt en fonction d'une mesure de la dette par rapport au revenu. Les personnes ayant un ratio d'endettement plus élevé se voient souvent refuser la possibilité d'emprunter davantage. Il est très difficile d'obtenir un prêt hypothécaire si votre ratio d'endettement est supérieur à 40 %, et de nombreux prêteurs répugnent à tout ce qui dépasse 30 %. Les personnes ayant des ratios élevés sont considérées comme moins susceptibles d'avoir la capacité de rembourser l'argent qu'elles doivent. Si vous constatez que les banques et autres prêteurs vous refusent, il est temps de réduire votre endettement.

2. Votre dette n'est pas constituée de prêts étudiants ou d'une hypothèque

On peut se demander s'il existe une "bonne" dette, mais au moins, les prêts étudiants et les hypothèques peuvent jouer un rôle dans la création de richesse à long terme. Cartes de crédit, cependant, sont souvent ce que vous utilisez pour acheter des « trucs » :des vêtements, gadgets, et d'autres éléments qui s'accumulent dans votre vie et ne créent aucune valeur réelle. Si vous avez une montagne de dettes, et la plupart sont le résultat des dépenses de consommation, il est temps de reconnaître que vous avez un problème.

3. Votre pointage de crédit s'effondre

Ayant certains le montant de la dette ne va pas tuer votre pointage de crédit. En réalité, ça peut l'aider, tant que vous avez toujours montré que vous pouvez payer en totalité. Mais il y a un moment où la dette peut être trop élevée pour que les bureaux de crédit la voient d'un bon œil. Commandez une copie de votre rapport de crédit - vous pouvez en obtenir une copie gratuitement auprès de chaque bureau une fois par an - et vérifiez votre pointage. Un score supérieur à 700 signifie que vous vous débrouillez bien. Mais des scores inférieurs pourraient avoir un impact négatif sur le taux d'intérêt si vous empruntez pour une maison, une voiture, ou autre besoin. Un score trop bas pourrait vous empêcher d'emprunter du tout. (Voir aussi :10 façons surprenantes d'affecter négativement votre pointage de crédit)

4. Vous maximisez ces cartes de crédit

Lorsque vous vous retrouvez de plus en plus dans le trou à cause des emprunts de carte de crédit, c'est mauvais signe. Les taux d'intérêt sur les cartes de crédit sont souvent très élevés, donc si vous ne pouvez pas payer le solde en entier chaque mois, votre problème d'endettement ne fait que grandir. Les cartes de crédit ont des limites d'emprunt, et vous devriez rarement vous approcher de les frapper. Si vous atteignez ces limites - ou pire encore, ouvrir de nouvelles cartes de crédit pour permettre plus de dépenses - c'est un signe que votre problème d'endettement est grave.

5. Vous ne payez pas à temps

Vous pouvez avoir des dettes et maintenir une solide cote de crédit, tant que vous payez vos factures à leur échéance. Les gens voient leur cote de crédit baisser lorsqu'ils commencent à payer leurs factures en retard. Credit Karma rapporte que pour les personnes ayant une cote de crédit passable à excellente (600 ou plus), le taux de paiement à temps était supérieur à 95 %. Mais cela a plongé à 75% pour ceux avec des scores compris entre 500 et 599, et 60 % pour ceux dont le score est inférieur à 500.

6. Vous avez envisagé d'ignorer les factures importantes

J'ai eu une fois un ami qui était aux prises avec des dettes au point qu'il envisageait de repousser ou même d'annuler le paiement de son loyer, utilitaires, et d'autres factures importantes. Son sentiment était que tant qu'il n'était pas expulsé et que les lumières restaient allumées, il serait capable de gérer. Mais c'est vivre à la limite et un signe que votre niveau d'endettement est absolument malsain.

7. Vous n'avez pas de fonds d'urgence

Si la dette vous a tellement étiré que vous ne pouvez rien épargner pour un jour de pluie, c'est un problème. Vous pouvez avoir l'impression que vous vous en sortez bien, mais tout ce qu'il faut, c'est une pompe à chaleur morte, une urgence médicale surprise, ou un moteur de voiture soufflé pour que vous fassiez face à de véritables difficultés financières.

8. Cela nuit à vos relations

Les couples se disputent fréquemment au sujet de l'argent, même lorsqu'ils sont financièrement stables et ont de l'argent en banque. Mais le port de lourdes dettes peut entraîner de graves tensions entre vos proches. Si vous vous disputez constamment au sujet du niveau d'endettement que vous avez, ce n'est pas sain et porte à payer.

Vous reconnaissez-vous dans l'un de ces signes d'endettement malsain ?

-

La nouvelle carte de crédit Bank of America® Unlimited Cash Rewards offre une remise en argent de 1,5% sans frais annuels

Les rédacteurs et rédacteurs de Credit Karma veulent vous aider à rester au courant de lactualité des cartes de crédit. Les informations ci-dessous sont exactes au meilleur de nos connaissances lorsqu

-

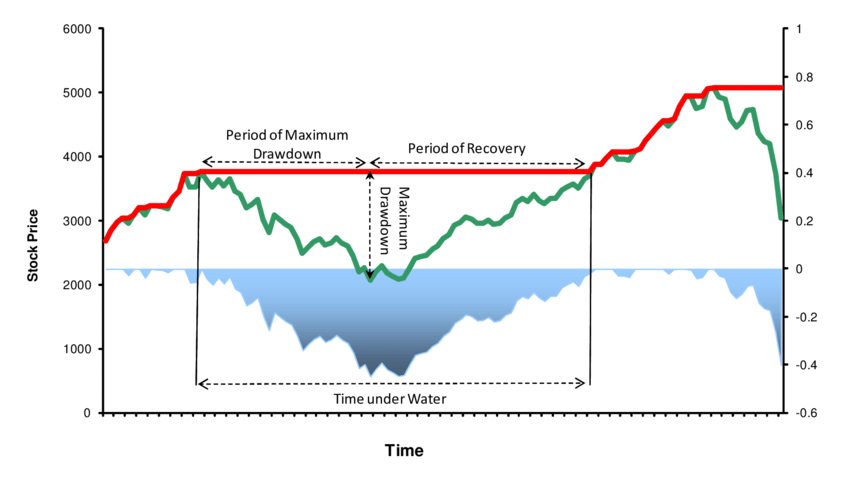

Qu'est-ce qu'un tirage maximum ?

Un maximum drawdown (MDD) mesure la baisse maximale de la valeur de linvestissement, tel que donné par la différence entre la valeur du creux le plus bas et celle du pic le plus haut avant le creux. L

-

Éléments de base des IRA et des plans de travail

Les régimes de retraite fiscalement avantageux sont offerts dans un large éventail de choix, de ceux qui peuvent couvrir presque tout le monde à ceux réservés à des types spécifiques demployés. LIRA e

-

Comment calculer le rendement réalisé

Avec autant doptions de placement différentes, il peut être difficile de dire lesquels fonctionnent bien et lesquels sont moins performants. Pour suivre lévolution de vos investissements, vous pouvez

dette

- 8 façons inhabituelles pour les entreprises d'emprunter de l'argent

- Qu'advient-il de votre dette lorsque vous mourez? Voici la réponse

- Brexit et gouvernement faible :une leçon dramatique de l'économie grecque

- Utilisez eBay pour payer vos dettes

- Les avantages et les inconvénients du remboursement anticipé de votre dette

- Qu'est-ce qu'un prêt de conversion d'actifs?

-

Qu'est-ce que l'escompte ?

Qu'est-ce que l'escompte ? En ce qui concerne la valeur temporelle de largent, qui soutient quun dollar aujourdhui vaut plus quun dollar demain, lactualisation peut être définie comme lacte destimer la valeur actuelle dun paiem...

-

Comment rechercher un propriétaire par l'adresse

Comment rechercher un propriétaire par l'adresse Lidentification du propriétaire dune propriété particulière peut vous aider à déterminer à qui sadresser pour une demande de vente, ou vous éviter dêtre victime descroqueries immobilières. Étant donné...

-

Ce graphique montre les dangers de la négociation du VIX ; Voici une meilleure façon de devenir riche

Ce graphique montre les dangers de la négociation du VIX ; Voici une meilleure façon de devenir riche Les traders peuvent être attirés vers des instruments financiers complexes grâce au potentiel de rendements dun autre monde. Mais comme le montre le graphique ci-dessous, il y a aussi le potentiel de ...

-

Qu'est-ce que la gestion de l'actif et du passif (ALM) ?

Qu'est-ce que la gestion de l'actif et du passif (ALM) ? La gestion de lactif et du passif (ALM) est une pratique utilisée par les institutions financières pour atténuer les risques financiers résultant dune inadéquation des actifs et des passifs. Les strat...