8 erreurs de réduction de la dette que même les gens intelligents commettent

Tout le monde sait que c'est une bonne idée de réduire votre endettement. Avec moins de dettes, vous économisez de l'argent sur les frais d'intérêt et réduisez votre risque de catastrophe financière si vos revenus sont perturbés et que vous êtes incapable d'effectuer des paiements. Si vous n'avez pas assez pour rembourser vos dettes, vous pouvez financer des investissements et créer de la richesse au lieu de travailler pour revenir à une valeur nette nulle.

Certaines personnes réussissent beaucoup mieux que d'autres à réduire leur dette. Quelles sont les principales erreurs qui empêchent les gens de rembourser vos dettes ?

1. Comptes à intérêt élevé

Il est difficile de rembourser le principal d'une dette lorsque le taux d'intérêt est élevé. Une trop grande partie de votre paiement est dépensée en frais d'intérêts et trop peu sert à rembourser la dette.

Comment le réparer

Utilisez une carte de transfert de solde pour transférer la dette d'une carte de crédit à intérêt élevé vers une carte de crédit à intérêt inférieur, vous permettant de rembourser le capital plus rapidement et de vous désendetter plus tôt. (Voir aussi :Comment utiliser un transfert de solde pour rembourser une dette de carte de crédit)

2. Flux de trésorerie négatif

Si vos factures et paiements sont supérieurs à vos revenus, alors vous n'allez pas vous désendetter ! En réalité, un flux de trésorerie négatif peut être la raison pour laquelle votre dette s'est accumulée en premier lieu. Il n'y a que deux façons de corriger les flux de trésorerie négatifs :réduire vos dépenses ou augmenter vos revenus, ou les deux !

Comment le réparer

Envisagez la consolidation de dettes pour réduire vos mensualités totales, trouver des moyens de réduire les dépenses non essentielles, et recherchez des activités annexes pour augmenter vos revenus.

3. Stratégie de remboursement défectueuse

J'ai été stupéfait la première fois que j'ai vu des conseillers en finances personnelles offrir des conseils pour rembourser vos plus petites dettes en premier. Cette stratégie de remboursement de la dette est appelée « boule de neige de la dette ». Vous effectuez des paiements minimaux sur toutes vos dettes et consacrez le reste de votre argent disponible au remboursement de la plus petite dette. Une fois la plus petite dette remboursée, vous utilisez l'argent qui aurait été consacré à cette dette pour vous concentrer sur la prochaine plus petite dette. Ce processus est répété jusqu'à ce que toutes les dettes soient remboursées.

La raison pour laquelle la stratégie de la « boule de neige de la dette » me surprend, c'est qu'elle n'est pas le moyen le plus rapide de se désendetter. Des calculs simples montrent que vous vous acquitterez plus rapidement de vos dettes et dépenserez moins d’argent en remboursant d’abord votre dette au taux d’intérêt le plus élevé.

Comment le réparer

Il est préférable d'avoir une stratégie de remboursement de la dette que de ne pas avoir de stratégie du tout. Utilisez la stratégie « boule de neige de la dette » si cela vous motive, mais payer d'abord votre dette à taux d'intérêt le plus élevé vous permettra d'économiser le plus d'argent et de vous sortir de la dette le plus rapidement.

4. Ajouter plus de dettes

Si vous travaillez pour rembourser vos dettes, de toute évidence, ajouter plus de dettes ne va pas aider. Pourquoi quelqu'un s'endetterait-il davantage alors qu'il essaie de s'en sortir ? L'une des raisons pour lesquelles cela peut se produire est que des dépenses imprévues surviennent et que vous avez affecté tous les fonds disponibles au remboursement de vos dettes.

Comment le réparer

Reportez la prise en charge de nouvelles dépenses non essentielles jusqu'à ce que vous ayez remboursé vos dettes. Gardez de l'argent dans un fonds d'urgence pour éviter d'avoir recours au crédit.

5. Ne pas suivre les progrès

Il y a une raison pour laquelle les gens d'affaires prospères sont si intéressés à examiner tous les rapports financiers publiés sur leur entreprise. La rétroaction est essentielle pour repérer les problèmes au plus tôt et trouver des domaines à améliorer pour obtenir des résultats encore meilleurs à l'avenir.

Si vous ne vérifiez pas régulièrement votre dette totale pour suivre l'évolution de votre remboursement, vous ne progressez peut-être pas du tout. En réalité, votre dette pourrait augmenter et vous ne le sauriez pas ! Vous devez surveiller votre dette totale et vérifier le bon fonctionnement de votre plan de remboursement de la dette.

Une fois que vous commencez à progresser dans le remboursement de votre dette, voir le total de la dette plus petit chaque mois peut être une bonne motivation pour redoubler d'efforts et rembourser la dette.

Comment le réparer

Additionnez votre dette totale chaque mois et surveillez la progression de votre remboursement.

6. Tout le monde n'est pas à bord

De nombreux ménages ont plus d'une personne qui prend les décisions de dépenses. Par exemple, si vous vous concentrez sur la réduction de la dette et que votre conjoint ne l'est pas, alors vous ne ferez probablement pas beaucoup de progrès.

Je pense que les chiffres peuvent être un bon moyen de communiquer sur la dette. Au lieu de débattre des achats et des dépenses problématiques, concentrez-vous plutôt sur l'accord sur les chiffres du budget mensuel global. Laissez chaque personne prendre ses propres décisions de dépenses en fonction du budget.

Comment le réparer

Faites en sorte que tous les dépensiers s'engagent à atteindre des objectifs de réduction de la dette et collaborez pour convenir d'un plan budgétaire.

7. Dépenses irrégulières

Maîtriser les factures mensuelles courantes peut être gérable puisque vous savez à quoi vous attendre, mais il est facile de négliger ces dépenses occasionnelles qui ne suivent pas un calendrier de facturation mensuel régulier. Par exemple, la budgétisation des vacances donne des problèmes à beaucoup de gens. Quand arrive le temps des vacances, beaucoup de gens finissent par sortir une carte de crédit pour couvrir au moins certaines dépenses de vacances. Dans ma maison, les factures des vétérinaires sont problématiques car nous avons beaucoup d'animaux de compagnie et ils ont parfois besoin de vaccinations et de traitements coûteux. De nombreuses années, la facture vétérinaire a fini par aller sur une carte de crédit et nous oriente dans la mauvaise direction en matière de réduction de la dette.

Comment le réparer

Budget pour mettre de l'argent de côté à l'avance pour couvrir les dépenses irrégulières telles que les vacances, s'occuper d'un animal, et les frais médicaux.

8. Retarder le début de la réduction de la dette

Pour beaucoup de monde, « le mois prochain » est toujours le meilleur moment pour commencer la réduction de la dette !

Rembourser les dettes est un travail difficile. Vous devez suivre et contrôler les dépenses, et vous devrez probablement sacrifier l'achat des choses que vous voulez afin de rembourser vos dettes à la place. Il peut être tentant de prendre un mois de plus pour planifier votre budget et déterminer votre stratégie avant de commencer sérieusement à travailler sur la réduction de la dette.

Mais retarder un mois de plus n'offre aucun avantage pour rembourser votre dette. Votre dette va perdurer et peut-être même continuer à augmenter jusqu'à ce que vous preniez des mesures pour redresser la situation et la rembourser. Le plus tôt vous commencez, plus vite vous aurez remboursé votre dette.

Comment le réparer

Commencez dès maintenant à réduire la dette. N'attendez pas le mois prochain.

Laquelle de ces erreurs de réduction de la dette vous a causé le plus de problèmes ?

-

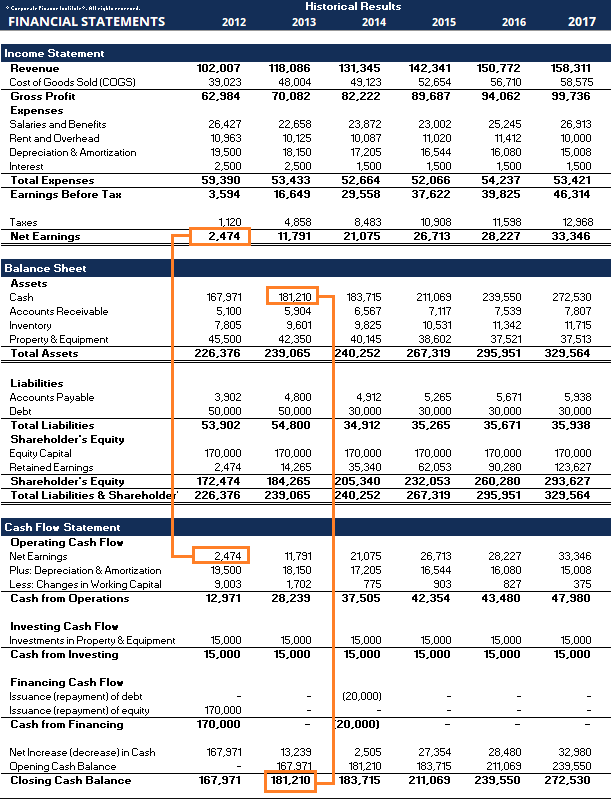

Que sont les états financiers ?

Les états financiers sont les enregistrements de la situation financière et des activités dune entreprise au cours dune période donnée. Les états financiers montrent la performance financière et la fo

-

Bitcoin remonte à plus de 30 $,

000 SINGAPOUR :Bitcoin sest remis dun creux dun mois et est repassé au-dessus de 30 $, 000 le mercredi, suggérant un soutien ferme autour de ce niveau, même si lhumeur des marchés financiers au sen

-

Trouvez un excellent entraîneur personnel en ligne pour votre budget

Si votre résolution du nouvel an était de perdre du poids, tu nétais pas le seul. 48% des Américains en font leur objectif pour la nouvelle année, et statistiquement, seulement 35% dentre eux suivront

-

Comment Target aide les acheteurs des Fêtes à éviter les foules

La pandémie allait toujours tout changer sur les vacances en 2020, même si cétait déjà résolu. Pourtant, à lapproche de notre plus grande saison de magasinage, nous avons toujours affaire à la distanc

dette

- Examen des prêts personnels Upstart

- Amortissement hypothécaire :qu'est-ce que c'est et comment le calculer

- Une offre de transfert de solde est-elle une bonne affaire ?

- Que faire si le coronavirus réduit vos revenus

- 3 raisons d'éviter les prêts personnels subprime

- Comment obtenir un prêt de consolidation de facture de crédit irrécouvrable

-

30 meilleurs magasins de dépôt-vente près de chez moi en 2021

30 meilleurs magasins de dépôt-vente près de chez moi en 2021 Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Si vous nen avez jamais acheté un auparavant, vous devez vous y mett...

-

Avantages de l'utilisation d'un guichet automatique

Avantages de l'utilisation d'un guichet automatique Avantages dutiliser un guichet automatique Si vous avez déjà fait face à un besoin inattendu dargent, alors vous avez probablement accédé à un guichet automatique. Ces machines se trouvent dans de no...

-

Le moyen facile de sous-louer votre appartement

Le moyen facile de sous-louer votre appartement La rupture dun bail est généralement une proposition coûteuse, mais cest une situation qui peut être nécessaire pour un certain nombre de raisons. Un nouveau travail, emménager avec un partenaire ou u...

-

Que sont les dispositions anti-dilution ?

Que sont les dispositions anti-dilution ? Les dispositions anti-dilution sont des clauses qui permettent aux investisseurs de conserver leurs pourcentages de propriété en cas démission de nouvelles actions. Ce sont des droits qui sont général...