Payez ces 6 factures en premier lorsque l'argent est serré

Votre situation financière est un peu tendue ce mois-ci ? Ça arrive aux meilleurs d'entre nous. Que faire si vous n'avez pas assez d'argent ce mois-ci pour payer chaque facture avant sa date d'échéance ? Pour le moment, vous devrez peut-être prioriser vos paiements.

Ce n'est pas la solution idéale. Loin de là, payer une facture en retard pourrait entraîner des frais de retard. Mais grâce à une certaine marge de manœuvre en matière de rapport de crédit, payer des factures juste un peu tard pourrait ne pas nuire à votre pointage de crédit FICO très important.

Cela facilite un peu la détermination des factures que vous devez absolument doit payer à temps, et quelles factures vous pouvez régler plus facilement une fois leur date d'échéance dépassée.

1. Hypothèque

Il est important de garder le toit au-dessus de votre tête. Et ne pas payer votre versement hypothécaire à temps peut faire chuter votre cote de crédit de 100 points ou plus. Les cotes de crédit sont importantes :les prêteurs s'y fient pour déterminer si vous êtes admissible à un prêt et à quel taux d'intérêt.

Il y a de la marge, bien que, avec les versements hypothécaires. D'abord, les prêteurs ne peuvent pas signaler votre paiement en retard aux bureaux de crédit tant que vous n'êtes pas en souffrance depuis au moins 30 jours. Cela signifie que payer votre facture un, deux, ou trois semaines de retard ne nuira pas à votre pointage de crédit.

Seconde, selon le département américain du Logement et du Développement urbain, les prêteurs ne commenceront généralement le processus de saisie que trois à six mois après votre premier versement hypothécaire manqué.

Même si ces garanties sont intégrées, vous ne voulez jamais prendre le risque de perdre votre maison. Assurez-vous de payer votre prêt hypothécaire le plus tôt possible.

2. Loyer

Si vous louez un appartement, faites tout votre possible pour payer cette facture à temps. Votre propriétaire peut vous envoyer un avis d'expulsion si vous n'avez qu'un jour de retard dans le paiement de votre loyer. Maintenant, vous expulser prendra du temps, et la plupart des propriétaires ne déposeront probablement pas un avis aussi rapidement. Mais vous ne voulez pas donner à votre propriétaire une excuse pour lancer ce processus.

3. Paiement de la voiture

Comme pour votre hypothèque, il y a un délai de grâce avant que le paiement en retard de votre voiture ne commence à affecter votre pointage de crédit. Votre prêteur automobile ne peut pas déclarer officiellement votre paiement comme étant en retard aux bureaux de crédit tant que ce paiement n'est pas en souffrance depuis plus de 30 jours.

Cependant, vous devez savoir que si vous arrêtez de payer votre voiture, votre véhicule peut être repris. Si ça arrive, votre crédit volonté en subir les conséquences - jusqu'à 100 points. Les prêteurs automobiles peuvent reprendre possession de votre véhicule rapidement, trop. En réalité, dans la plupart des États, ils ont le droit légal de reprendre possession de votre voiture dès que vous manquez un seul paiement. Il est peu probable que votre prêteur se déplace pour prendre votre voiture aussi rapidement, mais pourquoi prendre ce risque ? Si vous donnez la priorité à vos factures, c'est certainement l'un de ceux à placer en haut de votre liste.

4. Factures de services publics

Typiquement, vous recevrez de nombreux avertissements avant que vos fournisseurs de services publics ne coupent vos services. Mais vous devrez éventuellement payer ces factures pour les conserver. Mettez ces factures en haut de votre liste de priorités.

Si vous avez du mal à payer ces factures, ne les ignorez pas ; appelez la compagnie d'électricité. Les services publics travailleront souvent avec les propriétaires qui ont des difficultés financières. Ils peuvent réduire votre facture pendant un certain temps ou différer vos paiements de quelques mois pour vous permettre de reconstituer vos finances.

5. Prêts étudiants

La dette de prêt étudiant est un fardeau financier pour beaucoup, mais vous pourrez peut-être élaborer un nouveau plan de remboursement avec votre prêteur si vous éprouvez des difficultés. C'est généralement plus facile à faire avec les prêts étudiants fédéraux. Vous pourriez bénéficier d'un sursis, selon votre situation financière. Mais même si vous avez du mal à payer des prêts étudiants privés, appelez votre prêteur. La société émettrice de vos prêts pourrait être disposée à travailler avec vous pour vous empêcher de tomber en défaut. (Voir aussi :8 façons surprenantes de rembourser vos prêts étudiants)

6. Cartes de crédit

Oui, votre émetteur de carte de crédit peut vous infliger des frais de retard si vous manquez un paiement. Et oui, le taux d'intérêt de votre carte pourrait alors monter en flèche. Mais les cartes de crédit n'ont pas besoin d'être tout en haut de votre liste de priorités si vous êtes aux prises avec des factures critiques comme votre hypothèque.

Votre fournisseur de carte de crédit ne peut pas vous jeter en prison si vous manquez des paiements, et il ne peut pas prendre votre maison ou votre voiture. Donc payer ce fournisseur après faire vos versements hypothécaires et de voiture est OK dans un pincement financier.

Il n'est généralement pas judicieux de ne payer que le minimum mensuel sur une carte de crédit, car il s'agit souvent d'un si petit montant. Cependant, si vous avez vraiment du mal avec l'argent, c'est une autre option temporaire que vous pouvez prendre. Cela vous tiendra au courant de votre facture, et vous pouvez toujours augmenter vos paiements à nouveau une fois que vous avez retrouvé votre équilibre financier. (Voir aussi :5 façons simples de ne jamais effectuer un paiement par carte de crédit en retard)

-

Soulagement de la relance du coronavirus:comment dépenser l'argent

Recevez quotidiennement toutes les dernières nouvelles sur le coronavirus et plus encore dans votre boîte de réception. Inscrivez-vous ici . Avec un allégement en espèces du coronavirus en route ve

-

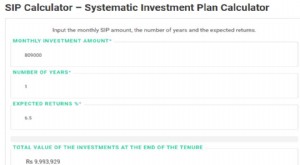

Combien investir dans des fonds communs de placement pour gagner 1 crore ?

Tout en recherchant des options dinvestissement pour atteindre un montant particulier, il y a plusieurs questions que vous devez vous poser. Premièrement, Décidez du délai dans lequel vous souhaitez a

-

Qu'est-ce que la budgétisation basée sur les activités ?

La budgétisation basée sur les activités (ABB) est une méthode de budgétisation dans laquelle les activités sont analysées en profondeur pour prévoir les coûts. ABB ne prend pas en compte les coûts hi

-

5 meilleurs fonds communs de placement de soins de santé à long terme

Getty Images Il est difficile dobtenir le meilleur des deux mondes dans les fonds communs de placement. Certains produits peuvent être parfaits pour courir après la croissance de manière opportunist

dette

- Qu'est-ce qu'un prêt de trésorerie ?

- Qu'est-ce que le programme de remboursement des prêts pour études en soins infirmiers?

- Aidez vos finances avec ces 3 programmes de réduction de la dette

- 7 stratégies de réduction de la dette - Consolidation de la dette

- 3 fois pour consolider vos dettes à l'aide d'un prêt personnel

- Sortez de la dette avec ces 3 conseils budgétaires

-

Qu'est-ce qu'un pointage de crédit ?

Qu'est-ce qu'un pointage de crédit ? Un pointage de crédit est un nombre représentatif de la situation financière et de crédit dun individu et de sa capacité à obtenir une aide financière des prêteurs. PrêteursIntermédiaire financierUn i...

-

Combien les illustrateurs de mode sont-ils payés ?

Combien les illustrateurs de mode sont-ils payés ? Les illustrateurs de mode utilisent un stylet pour dessiner des images de mode sur un ordinateur. Alors quun créateur de mode conceptualise de nouvelles lignes de vêtements ou daccessoires, lillustra...

-

J'ai trouvé un marché baissier caché dans l'endroit le plus étrange - Voici comment en tirer profit

J'ai trouvé un marché baissier caché dans l'endroit le plus étrange - Voici comment en tirer profit Chris Johnson Les actions technologiques ont été les plus célébrées de cette année de pandémie. Cest la technologie qui nous a permis de rester connectés à nos amis, famille, et collègues. Cela a p...

-

Comment investir 30 $,

Comment investir 30 $, 000 Il y a des problèmes pires que de devoir trouver quoi faire avec 30 $, 000. Vous pourriez penser :jai beaucoup dargent pour jouer avec ! Mais fais attention, parce que cest aussi beaucoup darge...