Comment rembourser une dette de vacances :un guide étape par étape

La dette de vacances est facile à accumuler, mais le rembourser peut faire des ravages sur votre budget pendant des années. Toujours, Les Américains semblent plus que disposés à l'empiler, quoi qu'il arrive. Une étude de 2019 menée par CreditCards.com et YouGov Plc a montré que plus de la moitié des consommateurs endettés par carte de crédit ont déclaré que les vacances étaient une bonne raison d'emprunter de l'argent. Même 26% des consommateurs sans aucune dette ont déclaré qu'ils pourraient être prêts à s'endetter pendant la période des fêtes 2019.

Une fois que ces factures commencent à affluer et que les paiements mensuels commencent à siphonner votre chèque de paie, vous pourriez facilement le regretter. À ce moment-là, cependant, c'est trop tard.

Si vous êtes endetté pendant les vacances et que vous voulez le rembourser, vous devriez envisager de consolider et de créer un plan pour vous désendetter une fois pour toutes. Voici comment procéder :

Étape 1 :Évaluez les dommages et additionnez vos dettes

La première étape pour sortir de la dette de vacances peut être la plus difficile puisque vous devez voir vos dépenses en noir et blanc. Prenez le temps d'additionner tous vos soldes de cartes de crédit et autres dettes des Fêtes pour voir combien vous devez.

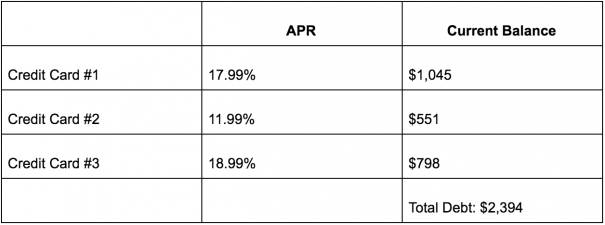

L'élaboration d'un plan de remboursement de la dette sera beaucoup plus facile si vous notez chacune de vos dettes ainsi que le taux d'intérêt et le solde actuel au même endroit. Voici un bon exemple de ce à quoi pourrait ressembler votre liste :

Étape 2 :Choisissez une méthode de consolidation de dettes

Une fois que vous savez exactement combien de dettes vous devez, vous devez trouver le moyen optimal de consolider vos soldes et de les rembourser. Bien qu'il y ait quelques autres options à considérer, les produits les plus populaires pour la consolidation de dettes comprennent les cartes de crédit à taux TAP 0 % et les prêts personnels.

Cartes de crédit de transfert de solde

Les cartes de crédit avec transfert de solde vous permettent de sécuriser un TAP de 0 % sur les soldes transférés à partir d'autres cartes pendant une période de neuf à 21 mois. Certains facturent des frais de transfert de solde qui sont généralement égaux à 3% ou 5% de votre solde à l'avance, mais les économies d'intérêts peuvent valoir la peine de payer les frais si vous prenez votre dette au sérieux et que vous la résolvez rapidement à un TAP de 0 %.

Parce que les cartes de crédit avec transfert de solde ne vous permettent d'économiser sur les intérêts que pendant une courte période, cette option fonctionne mieux pour quelqu'un qui peut rembourser sa dette de vacances dans un délai accéléré. C'est parce qu'une fois votre période d'introduction APR terminée, le taux d'intérêt de votre carte de crédit sera réinitialisé à un taux variable beaucoup plus élevé.

Prêts personnels

Les prêts personnels vous permettent de consolider vos dettes avec un faible taux d'intérêt fixe, une mensualité fixe, et une période de remboursement fixe. Cela signifie que vous paierez des intérêts sur votre dette consolidée pendant que vous la remboursez, mais les prêts personnels ont des taux bas pour les consommateurs avec un bon crédit - même aussi bas que 4,99% APR. C'est beaucoup moins que ce que vous paierez avec une carte de crédit, car le TAP moyen des cartes de crédit est actuellement supérieur à 17 %.

Les prêts personnels offrent généralement des durées allant de 12 mois à 60 mois, ils peuvent donc être une meilleure option pour les consommateurs qui ont beaucoup de dettes et ont besoin de beaucoup de temps pour les rembourser. (Voir aussi:7 façons les plus rapides de récupérer des dépenses excessives des vacances)

Étape 3 :Choisissez le meilleur plan de remboursement

La méthode de consolidation de dettes qui vous convient dépend de plusieurs facteurs :votre dette, combien vous pouvez vous permettre de payer chaque mois, et combien de temps il faudra pour rembourser votre dette. Un bon calculateur de remboursement de dette peut vous aider à déterminer vos prochaines meilleures étapes et la consolidation de dettes à suivre, mais vous pouvez aussi faire quelques calculs de base pour le découvrir par vous-même.

Si vous aviez 2 $, 394 dettes à consolider, Voici à quoi pourrait ressembler votre stratégie avec une carte de crédit avec transfert de solde :

Par exemple, disons que vous avez souscrit à une carte qui vous donne 0 % de TAEG sur les achats et les transferts de solde pendant 15 mois, suivi d'un TAEG variable de 14,49 % à 25,49 %. Cette carte ne facture aucun frais de transfert de solde pour les soldes transférés au cours des 60 premiers jours, vous pouvez donc effectuer un transfert sans frais de vos dettes immédiatement après approbation.

Avec 15 mois pour rembourser votre dette de vacances à 0% TAEG, vous devrez payer 159,60 $ par mois pour vous libérer de vos dettes sans intérêt dans ce délai.

Si vous ne pouviez pas payer autant chaque mois pour vos dettes, vous voudrez peut-être opter pour un prêt personnel qui offre un taux fixe bas pendant plusieurs années. Si vous avez contracté un prêt personnel qui ne facture que 4,99 % de TAEG et vous permet de rembourser votre dette sur 36 mois, vous n'auriez qu'à payer 72 $ par mois pour vous libérer de vos dettes sur une période de trois ans. Pendant ce temps, vous finiriez par payer 189 $ d'intérêts sur votre prêt.

Étape 4 :Gardez le cap

Quelle que soit l'option de consolidation de dettes avec laquelle vous vous retrouvez, assurez-vous de choisir un plan concret et respectez-le. Si vous ne le faites pas, vous ne rembourserez pas autant de dettes que vous le souhaitez et vous prolongerez les problèmes financiers que la dette entraîne dans votre vie.

Si vous craignez de payer le plus possible vos dettes, cela peut également aider à réduire vos dépenses pendant un certain temps. Mangez plus de vos repas à la maison, décréter un gel temporaire des dépenses, et rester quelques mois le week-end au lieu de sortir. Avec suffisamment de petites coupes dans vos dépenses, vous pourrez peut-être libérer de l'argent supplémentaire pour rembourser vos dettes ou commencer à constituer une réserve d'épargne.

Assurez-vous également que, pendant que vous êtes en mode de remboursement de la dette, vous n'utilisez pas le crédit ou les prêts pour accumuler plus de dettes. Vous ne rembourserez jamais votre dette de vacances si vous continuez à creuser tout au long de l'année, alors arrêtez d'utiliser du plastique et passez plutôt à l'argent comptant ou au débit.

-

7 façons surprenantes de faciliter la retraite

Si vous lisez les gros titres financiers, vous aurez limpression que la retraite peut être un désastre pour de nombreux Américains. Avec une baisse des pensions fournies par lemployeur et lincertitude

-

Aide financière pour les grands-parents qui ont la garde de leurs petits-enfants

Les grands-parents qui adoptent formellement peuvent bénéficier dun crédit dimpôt pour adoption. Plus de cinq millions denfants vivent avec leurs grands-parents, selon lAARP. Les grands-parents qui o

-

Que sont les Règles uniformes pour les collections (URC) ?

Les Règles uniformes de recouvrement sont un ensemble de règles qui permettent dassister dans le processus de recouvrement des créancesDette couranteSur un bilan, les dettes actuelles sont les dettes

-

Comment jouer à Snowflake Stock maintenant

Andrew Keene Lintroduction en bourse de Snowflake a été un spectacle impressionnant, à tel point quil sagirait de la première introduction en bourse de Warren Buffett depuis que Dwight D. Eisenhower

dette

- Comment comparer les taux des prêts personnels :lire les petits caractères

- 15 façons intelligentes (et faciles) d'augmenter la valeur de votre maison avant de vendre

- Dette de carte de crédit et divorce :que se passe-t-il ensuite ?

- Consolidation de prêts étudiants

- Vaut-il la peine de terminer l'université plus rapidement si vous êtes encore endetté ?

- Vous avez un problème d'endettement par carte de crédit ? Eh bien au secours !

-

Types d'obligations municipales et leurs risques

Types d'obligations municipales et leurs risques Les obligations municipales permettent aux investisseurs de prêter de largent aux gouvernements locaux afin quils puissent financer les opérations quotidiennes ainsi que des projets de travaux publics...

-

La crise de l'emploi liée au coronavirus provoque une perte historique d'assurance maladie

La crise de l'emploi liée au coronavirus provoque une perte historique d'assurance maladie Les États-Unis ont connu une augmentation record des pertes dassurance maladie cette année alors que des millions dAméricains ont perdu leur emploi pendant la pandémie de coronavirus. Entre février ...

-

Comment entrer dans les actions

Comment entrer dans les actions La bourse est un outil puissant pour épargner en vue de sa retraite et faire croître son patrimoine. Apprenez les neuf étapes importantes pour entrer dans les actions. Alors que la bourse nest pas p...

-

Comment obtenir des coupons pour l'alcool

Comment obtenir des coupons pour l'alcool Plusieurs sites Web peuvent vous aider à trouver des coupons pour lalcool dans votre région. CouponClipper.com vous permet de vous inscrire gratuitement et de trouver des coupons dalcool (le cas échéa...