Guide des prêts étudiants privés :tout ce que vous devez savoir

Lorsqu'on regarde les coûts des collèges, on peut avoir l'impression que vous ne réunirez jamais assez d'argent pour tous les payer.

Lorsque vous recherchez des options pour obtenir un prêt, vous pourriez vous demander si les prêts étudiants privés pourraient être la réponse. Pour être sûr, vous aurez besoin de savoir comment fonctionnent les prêts étudiants privés et quand ils sont un outil intelligent.

Ici, nous couvrons tout ce que vous devez savoir sur les prêts étudiants privés.

Dans cet article- Que sont les prêts étudiants privés ?

- Prêts étudiants privés vs prêts étudiants fédéraux

- Quand envisager des prêts étudiants privés

- Où obtenir des prêts étudiants privés

- Comment faire une demande de prêt étudiant privé

- Refinancement de prêt étudiant

- FAQ sur les prêts étudiants privés

Que sont les prêts étudiants privés ?

Les prêts étudiants privés sont des prêts éducatifs créés et financés par des prêteurs privés ou des banques. Pour obtenir des prêts étudiants privés, un emprunteur doit présenter une demande directement auprès d'un prêteur et satisfaire aux exigences d'emprunt pour obtenir l'approbation du prêt.

Certaines de ces normes sont simples à respecter, comme prouver l'inscription de l'élève à un programme scolaire admissible. D'autres pourraient être plus difficiles pour les étudiants, comme avoir un bon crédit ou être employé avec un revenu stable.

Les coûts des prêts étudiants privés varient également entre les prêteurs étudiants. Un pointage de crédit plus élevé se traduira par des offres de taux d'intérêt plus bas sur les prêts étudiants privés. D'autres facteurs qui influent sur les taux des prêts étudiants privés comprennent certaines conditions du prêt étudiant, le modèle de tarification du prêteur, et les références du marché pour les taux d'intérêt.

Les modalités de remboursement peuvent également varier, typiquement entre une période de 5 à 20 ans, avec une période de remboursement commune de 10 ans. De nombreux prêteurs privés offrent également un report à l'école qui reporte les paiements pendant que l'étudiant est encore inscrit à l'université.

Prêts étudiants privés vs prêts étudiants fédéraux

Pour mieux comprendre les prêts étudiants privés et s'ils pourraient être une bonne option d'emprunt pour vous, il peut être utile de les comparer aux prêts étudiants fédéraux.

Comme le nom le suggère, les prêts étudiants fédéraux sont créés et financés par le gouvernement fédéral pour les étudiants admissibles.

Admissibilité au prêt étudiant

Vous n'aurez pas besoin d'un bon crédit - ou de tout crédit - pour demander et recevoir la plupart des types de prêts étudiants fédéraux, ou pour bénéficier de meilleurs tarifs. Il vous suffit de soumettre une demande gratuite d'aide fédérale aux étudiants (FAFSA) et de répondre aux critères d'éligibilité.

Prêts étudiants privés, d'autre part, ont des exigences de crédit et de revenu que de nombreux étudiants ne peuvent pas satisfaire seuls. Par conséquent, 92% des prêts étudiants privés proviennent d'un cosignataire pour aider l'étudiant à se qualifier, selon le rapport de septembre 2019 sur les prêts étudiants privés de MeasureOne.

Taux et frais des prêts étudiants

Les taux d'intérêt des prêts étudiants fédéraux sont fixés en fonction du type de prêt emprunté et sont ajustés annuellement. Tous les étudiants qui contractent un Prêt Direct Non Subventionné au cours de la même année scolaire sont facturés au même taux, par exemple.

Une autre différence de coût pourrait être les frais de montage des prêts étudiants. Bien que les prêts étudiants fédéraux comportent toujours des frais de montage, de nombreux prêteurs étudiants privés ne prélèvent pas ces frais.

Plans de remboursement et protections

La plupart des prêts étudiants privés et tous les prêts étudiants fédéraux offrent un ajournement scolaire. Mais les autres options de remboursement et protections peuvent varier considérablement. Les prêts étudiants fédéraux offrent aux emprunteurs des avantages clairs et substantiels en matière de remboursement que les prêts étudiants privés n'offrent généralement pas.

Les prêts étudiants fédéraux garantissent l'accès à une gamme de plans de remboursement, y compris les options basées sur le revenu. Vous bénéficiez également de certaines protections telles que le droit de différer ou de suspendre les paiements dans certaines circonstances, comme des difficultés financières ou une perte d'emploi.

Certains programmes fédéraux offrent même une remise de prêt étudiant aux emprunteurs admissibles, mais il n'y a pas d'offres correspondantes de prêteurs privés. Dernièrement, pendant que vous êtes assuré d'annuler votre prêt étudiant en cas de décès ou d'invalidité permanente sur la dette étudiante fédérale, certains prêts étudiants privés offrent des protections similaires, mais pas tout.

Voici un aperçu des principales différences entre les prêts étudiants privés et les prêts étudiants fédéraux.

Prêts étudiants privés Prêts étudiants fédéraux Qui prête l'argent ? Prêts contractés par une organisation privée telle qu'une banque ou un prêteur Prêts contractés et financés par le gouvernement fédéral Admissibilité Être étudiant ou emprunter pour le compte de quelqu'un, et avoir des antécédents de crédit positifs et un revenu établi Doit être un étudiant admissible à l'aide fédérale aux étudiants, ou un parent d'un étudiant de premier cycle admissible à l'aide fédérale aux étudiants Options de remboursement Les options de remboursement et de report varient selon le prêteur; la plupart offrent au moins un ajournement scolaire limité Gamme de plans de remboursement, y compris les options axées sur le revenu ; ajournement scolaire; des protections telles que l'ajournement et l'abstention Taux d'intérêt Tarifs fixes et variables disponibles; les taux fixes commencent autour de 4 % et vont jusqu'à 12 %; les taux variables vont d'environ 3% jusqu'à 11% Pour l'année scolaire 2019-20, taux fixes de 4,53 % pour les prêts subventionnés et non subventionnés de premier cycle; 6,08 % pour les prêts directs non subventionnés pour les étudiants diplômés et professionnels ; 7,08 % pour les prêts Direct PLUS Avantages fiscaux Les intérêts payés sur les prêts étudiants privés peuvent être déductibles d'impôt Les intérêts payés sur les prêts étudiants fédéraux peuvent être déductibles d'impôt Limites de prêt Jusqu'à 100% des frais de scolarité de l'étudiant, variant selon le prêteur Limites annuelles de 5 $, 500 jusqu'à 20 $, 500 pour les soldes combinés des prêts directs subventionnés ou non subventionnés ; Jusqu'à 100 % du coût de la participation pour les prêts PLUS ; des limites de prêt globales s'appliquent également

Quand envisager des prêts étudiants privés

Les prêts étudiants fédéraux offrent un financement accessible et abordable à des millions d'étudiants. Mais dans certains cas, les prêts étudiants fédéraux pourraient ne pas répondre aux besoins de tous les étudiants - et les prêts étudiants privés peuvent combler ces lacunes.

Voici quelques situations dans lesquelles il pourrait être intéressant de considérer les prêts étudiants privés :

- Vous (ou votre cosignataire) avez un grand crédit. Si vous choisissez entre un prêt fédéral ou un prêt étudiant privé, il serait peut-être temps de considérer ce dernier. Certains emprunteurs pourraient être en mesure de tirer parti d'un bon crédit pour obtenir un taux de prêt étudiant privé inférieur à celui offert sur les prêts fédéraux.

- Vous avez atteint le plafond des prêts étudiants fédéraux. Il n'est pas rare que les étudiants atteignent les limites annuelles ou globales des prêts étudiants fédéraux – et aient encore des frais à payer. Dans ces cas, les prêts étudiants privés peuvent fournir un moyen d'emprunter des fonds supplémentaires pour couvrir les frais d'études restants.

- Vous n'êtes plus admissible à l'aide fédérale aux étudiants. Il existe des exigences spécifiques pour maintenir l'admissibilité à l'aide fédérale aux étudiants, et si vous perdez cette éligibilité, vous perdrez l'accès aux prêts étudiants fédéraux. Dans ce cas, les prêts étudiants privés peuvent fournir une option de sauvegarde pour obtenir un financement pour l'école en cas de besoin.

Où obtenir des prêts étudiants privés

Parce que les conditions et les caractéristiques des prêts étudiants privés dépendent tellement du prêteur que vous choisissez, il est important de comparer soigneusement vos options.

Voici quelques endroits pour commencer votre recherche du prêt étudiant privé qui vous convient :

- Banques comme Wells Fargo et Citizens Bank offrent des prêts étudiants privés. Vous pouvez également vérifier auprès de votre banque actuelle les options de prêt étudiant, également.

- Les coopératives de crédit sont des institutions financières à but non lucratif qui peuvent être une option à faible coût pour les prêts étudiants privés. Vous pouvez également utiliser des outils tels que College Ave et LendKey pour vous connecter aux offres de prêts étudiants des coopératives de crédit et des banques communautaires.

- Prêteurs en ligne fournir des prêts étudiants privés accessibles au niveau national pour les étudiants et leurs parents. Sallie Mae est peut-être le fournisseur de prêts étudiants privés en ligne le plus connu. D'autres incluent SoFi, Sérieux, et CommonBond.

Lorsque vous magasinez pour des prêts, comparer les différents coûts et caractéristiques de chaque prêt. Rechercher les APR de départ, ou voyez si le prêteur propose des devis par le biais d'une vérification de crédit douce pour comparer ce que le prêteur pourrait vous offrir.

Si vous envisagez de postuler avec un cosignataire, savoir sur quel crédit le prêteur basera les taux. Banque des citoyens, par exemple, utilise la cote de crédit la plus élevée pour fixer les taux, ce qui donne aux emprunteurs une meilleure chance de payer moins.

Dernièrement, consultez les conditions supplémentaires, comme une gamme d'options d'ajournement scolaire. Sallie Mae a trois options pour rembourser les prêts étudiants, y compris effectuer des paiements mensuels avec intérêts seulement.

Comment faire une demande de prêt étudiant privé

Lorsque vous avez sélectionné un prêteur étudiant et que vous êtes prêt à postuler, et après? La plupart des prêteurs proposent un portail en ligne via lequel vous pouvez facilement demander un prêt étudiant.

Voici le type d'informations que vous pourriez être invité à fournir :

- Contact et identification : Votre nom, numéro de téléphone, adresse de résidence, et numéro de sécurité sociale

- Éducation: Le collège que vous fréquentez, votre statut d'inscription, le diplôme que vous poursuivez, et en quelle année tu es à l'école

- Aide aux étudiants : Le montant du prêt que vous demandez, ainsi que d'autres aides aux étudiants que vous avez déjà reçues

- Emploi: Votre employeur, statut d'emploi, et revenu

- Financiers : Coordonnées bancaires et frais mensuels, comme une hypothèque ou un loyer

- Cosignataire : Votre cosignataire devra fournir des détails similaires pour lui-même, également

Une fois votre demande de prêt soumise, et la partie d'une demande de votre cosignataire si vous en avez une, le prêteur le traitera. Ils examineront les informations, vérifier votre crédit, et évaluez votre candidature.

Si vous êtes admissible et approuvé, l'étape suivante consiste à accepter l'offre de prêt et à signer un contrat de prêt. Lisez attentivement ce document pour vous assurer de connaître exactement les conditions auxquelles vous êtes lié.

Refinancement de prêt étudiant

Les prêts étudiants privés ne sont pas réservés aux étudiants scolarisés. Ils peuvent également aider les emprunteurs déjà endettés à refinancer leurs prêts étudiants.

Si vous avez des prêts PLUS fédéraux coûteux ou des prêts étudiants privés, le refinancement peut vous donner la possibilité de réduire les taux d'intérêt, ce qui réduit à son tour les mensualités et le total des frais d'intérêt.

Le refinancement peut également vous aider si vous avez des prêts étudiants privés avec des mensualités élevées. Il pourrait réinitialiser l'amortissement et étendre le remboursement sur une plus longue période, baisse des frais mensuels. Cela peut soulager les paiements coûteux, mais gardez à l'esprit qu'il est susceptible d'augmenter le total des intérêts payés sur la durée du prêt.

Comme les prêts étudiants privés à l'école, le refinancement nécessite un bon crédit et une solide assise financière, toutefois. Tout le monde ne sera pas autorisé à refinancer des prêts étudiants, ou se voir offrir des taux de prêts étudiants supérieurs aux taux actuels.

FAQ sur les prêts étudiants privés

Pour obtenir l'approbation d'un prêt étudiant privé, vous devrez répondre à quelques exigences de l'emprunteur. D'abord, les prêteurs aiment voir un historique de crédit positif et une bonne cote de crédit. Prochain, il aide à être employé avec un revenu plus élevé, par rapport à la dette que vous contractez. Les prêteurs sont également susceptibles de considérer le fardeau des coûts existants tels que votre loyer ou votre hypothèque.

Malheureusement, de nombreux étudiants ne répondront pas à ces exigences. Au moins, non sans un peu d'aide. Si un étudiant ne remplit pas ces conditions d'emprunt, ils devraient prévoir de postuler avec l'aide d'un cosignataire qui le fait.

La plupart des prêteurs privés vous permettront d'emprunter jusqu'à 100 % de vos frais de présence. Vos frais de scolarité sont calculés comme le total de toutes les dépenses d'études admissibles, après avoir souscrit d'autres aides aux étudiants déjà accordées.

Certains prêteurs fixent une limite au solde total des prêts étudiants qu'ils accorderont à un étudiant, également.

Les prêts étudiants privés ne sont pas une mauvaise idée en soi. Lorsqu'il est utilisé à bon escient, ils peuvent être un moyen de combler les écarts entre l'aide aux étudiants disponible et les coûts du collège.

Mais comme toute autre forme de dette, les prêts étudiants privés peuvent devenir onéreux si vous empruntez plus que ce que vous pouvez vous permettre. Le prêteur que vous sélectionnez est également important, car cela détermine une grande partie des coûts de votre prêt étudiant privé et de votre expérience de remboursement. Pour éviter tout regret, pesez sérieusement vos options avant de contracter un prêt étudiant privé.

Une fois que vous soumettez une demande de prêt étudiant privé, la plupart des prêteurs vous feront savoir si vous avez été approuvé dans la semaine. Le processus pour obtenir le prêt étudiant privé traité et versé à votre collège, cependant, peut être un peu long. Le traitement complet de votre prêt étudiant peut prendre environ 2 à 4 semaines.

Oui, si vous postulez avec l'aide d'une personne qui a un bon crédit. Ce cosignataire s'engage à rembourser le prêt étudiant si vous ne le faites pas, fournir une garantie supplémentaire sur cette dette. Cela réduit le risque pour le prêteur et, par conséquent, ils sont plus susceptibles d'approuver votre demande et de vous accorder un prêt étudiant privé. Comment se qualifier pour les prêts étudiants privés?

Combien de prêts étudiants privés puis-je obtenir ?

Les prêts étudiants privés sont-ils mauvais ?

En combien de temps peut-on obtenir un prêt étudiant privé ?

Puis-je obtenir un prêt étudiant privé avec un mauvais crédit ?

Bien que les prêts étudiants privés puissent avoir du sens dans certaines situations, vous devriez toujours limiter les soldes des prêts et n'emprunter que ce dont vous avez besoin pour maintenir la dette étudiante à un niveau abordable.

Globalement, avoir plus d'options peut vous aider à trouver la bonne solution pour vous. Gardez à l'esprit votre propre situation et vos objectifs, et cherchez des moyens d'équilibrer la nécessité de couvrir les dépenses d'aujourd'hui avec les coûts futurs de remboursement de cette dette.

-

J'ai vérifié mon pointage de crédit à 11 endroits - Voici ce que j'ai appris

Pendant des décennies après lémergence des cotes de crédit à la fin des années 1950, ils étaient rarement vus par quelquun dautre que les agents de crédit. De nos jours, les offres de cotes de crédit

-

Comment utiliser un guichet automatique à point vert

Il nest pas difficile dutiliser un guichet automatique Green Dot. En plus dutiliser votre carte prépayée Point Vert pour effectuer des achats réguliers, vous pouvez lutiliser à un guichet automatique

-

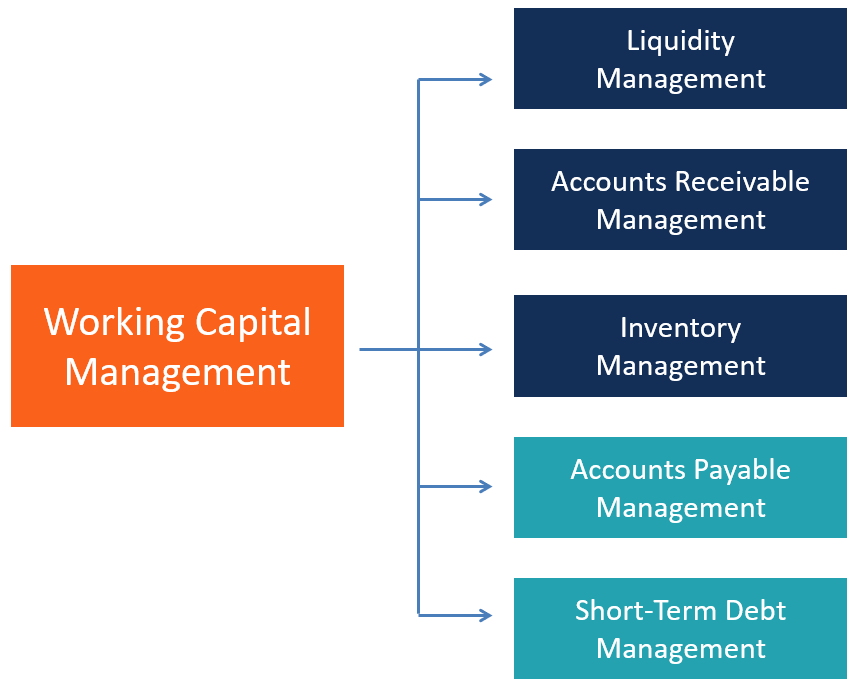

Qu'est-ce que la gestion du fonds de roulement ?

La gestion du fonds de roulement fait référence à lensemble des activités réalisées par une entreprise pour sassurer quelle dispose de suffisamment de ressources pour les dépenses dexploitation quotid

-

Qu'est-ce que le capital nominal?

Apprenez les termes financiers. Capital nominal, également appelé capital autorisé, représente les titres qui sont destinés aux actionnaires. Les entreprises qui libèrent du capital nominal aux actio

dette

- 3 acheteurs potentiels sur 4 et les locataires changent leurs plans en raison de COVID-19 [Sondage]

- Pourquoi la boule de neige de la dette et l'avalanche de la dette n'ont pas d'importance

- 4 faits sur les prêts de voitures militaires pour les primo-accédants

- 7 fois vous serez certainement facturé des intérêts de carte de crédit

- Dois-je obtenir une carte de crédit ?

- Réduire votre dette par la négociation - Consolidation de dettes

-

Qu'est-ce que l'intérêt couru?

Qu'est-ce que l'intérêt couru? Les intérêts courus se réfèrent aux intérêts générés sur une dette en cours pendant une période de temps, mais le paiement na pas encore été effectué ou reçu par lemprunteur ou le prêteur. ...

-

Naviguer dans les frais de garde d'enfants de la rentrée scolaire :une famille de la région de la baie

Naviguer dans les frais de garde d'enfants de la rentrée scolaire :une famille de la région de la baie Depuis cinq ans, notre fille aînée est inscrite à la garderie. Donc, mon mari et moi attendions avec impatience le jour où elle entrerait à lécole publique et nous pourrions à nouveau profiter dun 1 $...

-

La volatilité des marchés obligataires devrait augmenter en 2019

La volatilité des marchés obligataires devrait augmenter en 2019 Ton Vintage/Shutterstock Lincertitude est le thème lorsquil sagit de prévoir les bons du Trésor américain en 2019, et la direction de ces obligations dÉtat super sûres a un impact sur toutes les aut...

-

Bonus d'inscription E*TRADE - Jusqu'à 2 $, 500 espèces

Bonus d'inscription E*TRADE - Jusqu'à 2 $, 500 espèces Si vous cherchez un nouveau compte de courtage, alors consultez la promotion actuellement offerte par E*TRADE. Les nouveaux clients E*TRADE sont éligibles pour recevoir un bonus en espèces allant jusq...