Vous pensez que la faillite vous débarrassera de vos prêts étudiants ? Réfléchissez

Quand penser à la façon de rembourser la dette devient trop écrasante, déclarer faillite peut sembler être le seul recours pour rester hors de l'eau - et des centaines de milliers d'Américains ressentent le même fardeau.

Selon le Bureau administratif des tribunaux américains, 767, 721 consommateurs ont déposé leur bilan en 2017. En raison de l'impact négatif de la faillite sur votre crédit, vous devez soigneusement peser le pour et le contre de la faillite. Vous devriez y penser comme un dernier recours lorsqu'il n'y a pas d'autre option financière.

Mais par rapport à l'acquittement de la plupart des types de dettes, s'acquitter d'un prêt étudiant en cas de faillite n'est pas aussi simple ou direct. Voici ce que vous devez savoir si vous souhaitez obtenir une libération de faillite de prêt étudiant.

Les prêts étudiants peuvent-ils être libérés en cas de faillite?

La faillite efface-t-elle la dette de prêt étudiant? Techniquement, c'est possible. De façon réaliste, c'est rare.

Que vous ayez des prêts étudiants fédéraux ou privés, essayer de sortir de la dette par la faillite est notoirement difficile.

Leslie H. Tayne, un avocat spécialisé dans la résolution de dettes chez Tayne Law Group, a plus de 20 ans d'expérience dans les services liés à la dette financière des consommateurs et des entreprises. Lorsqu'on lui a demandé combien de prêts étudiants elle avait été libérée par le tribunal de la faillite, elle dit que c'est si rare qu'elle n'a lu que des circonstances très uniques qui réussissent.

« Vous pourrez peut-être obtenir la libération de vos prêts étudiants si vous êtes en mesure de prouver à un juge que le paiement de vos prêts cause" des difficultés excessives, ’ », dit Tayne. "Toutefois, différents juges auront des opinions différentes sur ce qui constitue une épreuve, et cela pourrait dépendre de la juridiction.

Ce qu'il faut pour s'acquitter d'une dette de prêt étudiant

Le simple fait de déposer le bilan - que ce soit le chapitre 7 ou le chapitre 13 - n'est pas la fin de votre voyage pour acquitter vos prêts étudiants. En réalité, ce n'est que le début, que vous ayez des prêts fédéraux ou privés.

Après avoir déposé son bilan, vous êtes tenu de déposer une action distincte appelée « procédure contradictoire, " qui est déposé par un tribunal de la faillite.

La seule façon d'être admissible à la libération de la faillite d'un prêt étudiant est de prouver que le remboursement de vos prêts vous causerait, ainsi qu'à vos personnes à charge, des difficultés excessives. La plupart des tribunaux utilisent le test Brunner pour effectuer cette évaluation.

Le test Brunner

Si le tribunal juge que votre situation s'avère exacte pour chacune des affirmations suivantes, vous pourriez avoir une chance d'obtenir l'annulation de vos prêts étudiants :

- Vous ne seriez pas en mesure de maintenir un niveau de vie minimum pour vous ou vos personnes à charge si vous étiez obligé de rembourser le prêt ;

- Les difficultés persisteraient pendant une partie importante de la période de remboursement de votre prêt étudiant, et;

- Vous avez tout mis en œuvre pour rembourser vos prêts étudiants, de bonne foi, avant de déclarer faillite.

Le juge est chargé d'appliquer son interprétation de ces trois volets d'évaluation et de décider si votre situation s'applique.

Si votre dossier de faillite ne libère pas vos prêts étudiants, ce qui se passe ensuite dépend du type de faillite que vous avez déposé. Au chapitre 7, vous devez rembourser votre dette de prêt étudiant. Au chapitre 13, vous êtes toujours tenu de rembourser vos prêts étudiants, mais vous pourrez peut-être arranger un ajustement pour le montant que vous devez payer sur une certaine période de temps.

Pourquoi les lois sur la faillite des prêts étudiants rendent-elles si difficile le règlement de la dette étudiante?

Bien que les lois actuelles sur la faillite des prêts étudiants rendent presque impossible le remboursement de la dette étudiante, ce n'était pas toujours le cas.

Avant 1976, prêts étudiants, comme les autres types de dettes, étaient libérables par le biais de la faillite. Après, Le Congrès a modifié les lois sur la faillite des prêts étudiants, exigeant que seuls les prêts en cours de remboursement depuis au moins cinq ans soient libératoires. Plus tard, cette durée minimale de remboursement a été portée à sept ans.

La législation a encore changé en 2005, rendant les prêts étudiants inadmissibles à la libération sans preuve de contrainte excessive.

« Les lois ont changé parce que les législateurs pensaient que les étudiants pouvaient profiter du système en obtenant un diplôme coûteux, puis en faisant faillite pour s'acquitter des prêts qu'ils avaient accumulés. ", dit Tayne.

Par exemple, si un emprunteur a obtenu un diplôme de médecine coûteux et a contracté plusieurs prêts étudiants au cours du processus, ils pourraient stratégiquement déposer le bilan immédiatement après l'obtention de leur diplôme. Ils seraient alors sans dette, tout en ayant l'éducation et les connaissances nécessaires pour gagner un salaire médical qui aurait pu rembourser les prêts au fil du temps.

Cet argument, cependant, n'était pas fondée au moment où la Loi sur la faillite a été modifiée pour exclure les prêts étudiants de la libération.

Que réserve l'avenir?

En mai 2019, le Sénat américain a présenté la « Student Borrower Bankruptcy Relief Act of 2019 ». Le projet de loi vise à supprimer le libellé de la législation actuelle qui empêche la libération de la faillite des prêts étudiants. Si ça passe, la dette de prêt étudiant se verra offrir la même contrepartie que les autres dettes libérables, sans l'exigence de difficultés.

"Cela ne résout toujours pas le problème, ce qui est l'essentiel que le montant emprunté est tellement astronomique qu'il n'est tout simplement pas possible de rembourser à court terme, ", dit Tayne. «Cela a un impact significatif sur le revenu et donc sur la capacité de vivre raisonnablement avec des dettes aussi élevées à un si jeune âge.

"Tout simplement, à 25 ans, vous ne seriez pas en mesure d'emprunter 400 000 $ et d'acheter une maison sans emploi ni historique de crédit. Mais c'est essentiellement ce que vous avez fait avec les prêts étudiants. Alors, comment pourrait-on s'attendre à ce que quelqu'un le rembourse ? »

Le sort de la Student Borrower Bankruptcy Relief Act est encore inconnu. Jusqu'à ce que le Congrès se prononce sur des lois plus favorables sur la faillite des prêts étudiants pour les emprunteurs, vous pouvez essayer une autre approche pour vous aider à gérer vos remboursements de prêt.

Voici quelques options qui peuvent vous aider à réduire vos paiements de prêt étudiant ou à vous débarrasser complètement de votre dette de prêt étudiant :

- Adopter un autre plan de remboursement : Communiquez avec votre gestionnaire de prêts pour voir si un plan de remboursement basé sur le revenu pourrait avoir un sens pour vos prêts fédéraux. Lorsque vous êtes au bord de la faillite, toute option pour réduire vos mensualités pourrait vous aider.

- Pour voir si vous êtes admissible à l'exonération de votre prêt étudiant : Selon votre métier, votre employeur, et vos revenus, vos prêts étudiants fédéraux pourraient être éligibles à une remise dans le cadre de programmes tels que la remise de prêt pour la fonction publique ou les plans de remboursement en fonction du revenu. Aussi, explorez si vous avez accès à des programmes de remboursement de prêts d'État qui pourraient annuler une partie ou la totalité de vos prêts fédéraux et privés.

- Refinancer vos prêts étudiants : Déterminez si le refinancement de vos prêts étudiants convient à votre situation. Gardez à l'esprit qu'en refinançant vos prêts fédéraux avec un prêteur privé, vous perdez de précieuses protections gouvernementales, comme l'annulation du prêt étudiant et l'accès à des plans de remboursement fondés sur le revenu.

- Demande d'ajournement ou d'abstention : Pour vos prêts fédéraux, voyez si vous êtes admissible à demander un ajournement ou une abstention. Cela contribuera à alléger le poids des prêts étudiants en suspendant temporairement les exigences de paiement. Cependant, tous les prêteurs privés n'offrent pas cette option, alors voyez si vous avez cette flexibilité pour vos prêts étudiants privés.

Si le montant de la dette que vous devez vous semble trop lourd à gérer, il y a encore de l'aide disponible. Contactez immédiatement votre prêteur pour lui faire part des détails de vos difficultés financières et voir ce qu'il peut faire pour vous aider à éviter le défaut de paiement.

-

Comment aider votre enfant avec FAFSA,

Prêts étudiants, et plus! Il est facile de supposer que le rôle dun parent diminue à mesure que lenfant approche de lobtention du diplôme détudes secondaires. Cest à ce moment que de nombreux paren

-

Comment transférer le solde d'un compte Flex vers un compte d'épargne-santé

Les comptes dépargne-santé sont disponibles pour ceux qui ont une assurance à franchise élevée. Un compte de dépenses flexible, également connu sous le nom de compte flexible ou FSA, est un compte qu

-

Comment obtenir un titre pour une voiture

Un titre de voiture prouve que vous êtes le propriétaire légal de la voiture, vous aurez donc besoin de savoir comment lobtenir après lachat dune voiture. Si vous effectuez un achat au comptant chez

-

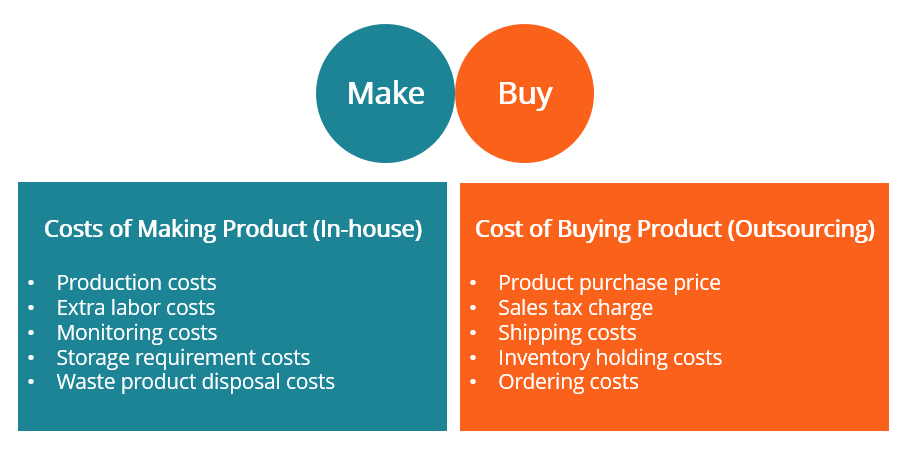

Qu'est-ce qu'une décision de fabrication ou d'achat ?

Une décision de fabrication ou dachat fait référence à un acte consistant à utiliser le rapport coût-bénéfice pour faire un choix stratégique entre la fabrication dun produit en interne ou lachat aupr

dette

- Quand une entreprise décide-t-elle de refinancer sa dette ?

- Devriez-vous d'abord rembourser vos dettes ou investir ?

- Devriez-vous contracter un prêt personnel pour rembourser vos dettes de carte de crédit ?

- Plans de paiement des agences de recouvrement :tout ce que vous devez savoir

- Faites cette chose chaque jour pour vaincre les dépenses incontrôlables

- Le discours du Trône doit ouvrir une nouvelle voie audacieuse, notamment en imposant un impôt sur la fortune

-

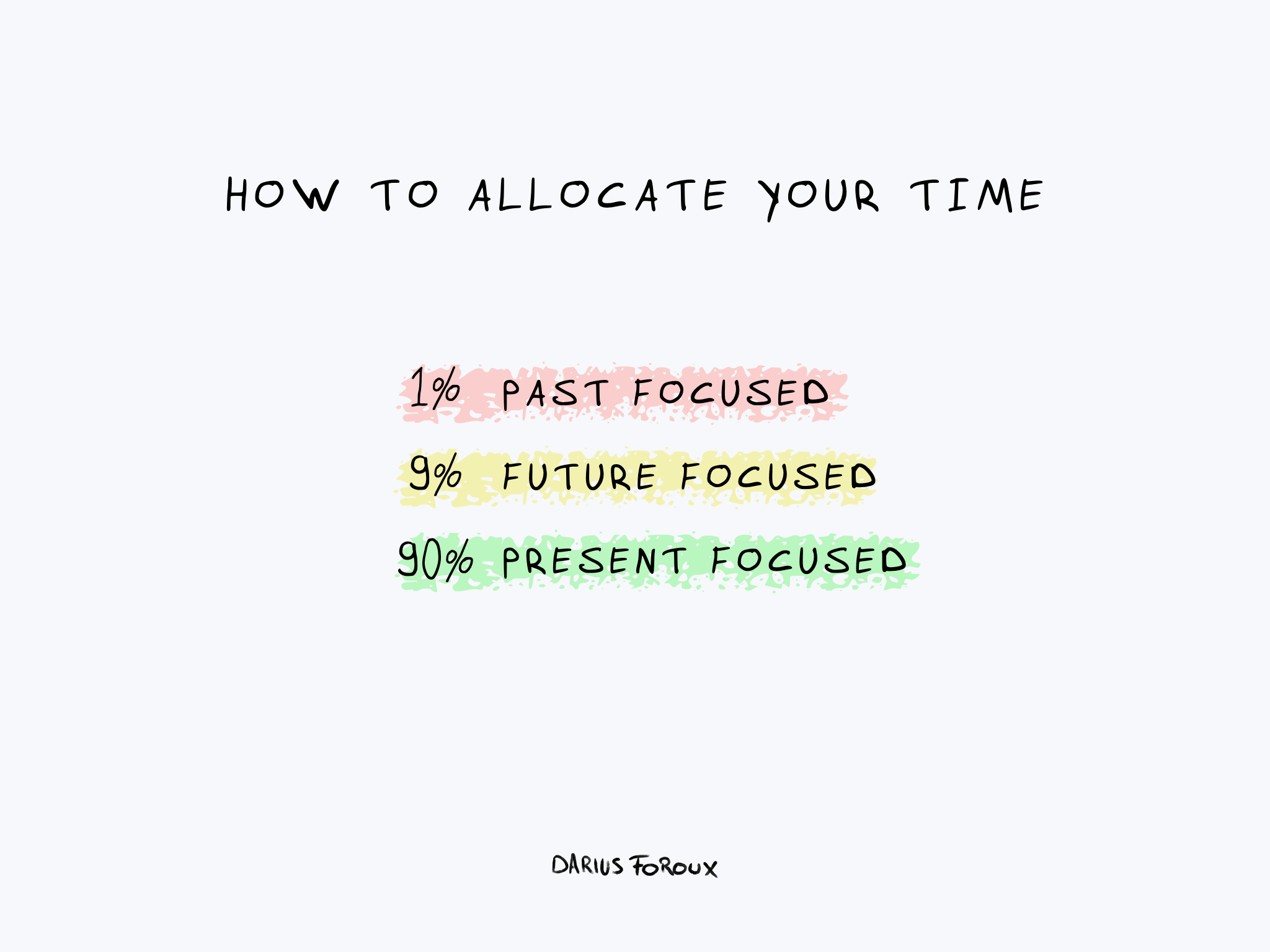

Passé, Cadeau, et avenir :utilisez les perspectives temporelles pour mieux vivre

Passé, Cadeau, et avenir :utilisez les perspectives temporelles pour mieux vivre Que signifie le temps pour vous ? Selon qui vous demanderez, vous obtenez lune des réponses suivantes : Le temps, cest de largent Le temps cest de lamour Le temps cest jouer Le temps cest du t...

-

Pourquoi il est financièrement irresponsable de ne pas posséder de Bitcoin maintenant

Pourquoi il est financièrement irresponsable de ne pas posséder de Bitcoin maintenant Au cours des deux dernières semaines, Jai reçu 33 messages non sollicités damis et de famille à propos de Bitcoin. La plupart posent une version des mêmes questions :« Dois-je acheter du Bitcoin mai...

-

De nouvelles règles pourraient affecter les commerçants Robinhood et Bitcoin. Voici ce que vous devez savoir

De nouvelles règles pourraient affecter les commerçants Robinhood et Bitcoin. Voici ce que vous devez savoir Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment rompre le bail dans un appartement en valeur nette

Comment rompre le bail dans un appartement en valeur nette Comment rompre le bail dans un appartement en valeur nette Les appartements Equity sont les complexes dappartements gérés par Equity Residential. Les appartements sont en Arizona, Californie, Colorad...