Refinancement FHA Cash-Out:Transformez la valeur nette de votre maison en espèces

Un prêt de refinancement comptant pourrait vous aider à accéder à la valeur nette de votre maison pour couvrir le coût des rénovations domiciliaires, frais de scolarité, ou une autre grosse dépense. L'équité est la valeur de la propriété, moins toute somme due à la banque sur un prêt hypothécaire.

Un refinancement FHA cash-out est une approche pour accéder à la valeur nette de la maison, et ce guide vous aidera à décider si c'est le bon pour vous.

Dans cet article- Qu'est-ce qu'un refinancement FHA cash-out ?

- Directives de refinancement des retraits de la FHA

- Refinancement conventionnel vs. FHA cash-out :une comparaison rapide

- À qui s'adresse un refinancement FHA cash-out ?

- Comment faire une demande de refinancement de retrait FHA

- FAQ

- En bout de ligne

Qu'est-ce qu'un refinancement FHA cash-out ?

La Federal Housing Administration (FHA) fait partie du Department of Housing and Urban Development (HUD), une agence fédérale créée pour offrir une aide au logement. La FHA garantit les prêts hypothécaires, ce qui signifie que le gouvernement fournit une assurance aux prêteurs au cas où les emprunteurs ne remboursent pas le montant du prêt dû. Un type de prêt que la FHA garantit est un prêt de refinancement FHA, permettant aux emprunteurs admissibles de puiser dans la valeur nette de leur maison.

S'il est approuvé pour un refinancement de retrait FHA, vous contractez une nouvelle hypothèque auprès de la FHA, qui rembourse la totalité de votre hypothèque existante et vous donne une remise en argent. Par exemple, si vous deviez 150 $, 000 sur une maison d'une valeur estimative de 300 $, 000, vous pourriez prendre 200 $, 000 prêt de refinancement cash-out. Avec le produit du prêt, vous rembourseriez vos 150 $ actuels, 000 hypothèque et faites ce que vous voulez avec les 50 $ restants, 000.

Vous pourriez utiliser le produit restant du prêt pour des améliorations domiciliaires, pour rembourser une dette de carte de crédit à intérêt élevé, ou à toute autre fin. Bien sûr, vous empruntez sur la valeur nette de votre maison. Cela signifie que vous mettez votre maison en danger de forclusion en cas de non-paiement, soyez donc intelligent quant au montant de capital auquel vous accédez en empruntant.

Un prêt de refinancement FHA cash-out n'est qu'un moyen d'accéder à la valeur nette de votre maison. Comprendre la différence entre les refinancements cash-out et les prêts sur valeur domiciliaire et les HELOCs par rapport aux prêts sur valeur domiciliaire peut vous aider à choisir la meilleure option d'emprunt pour vous.

Directives de refinancement des retraits de la FHA

Les emprunteurs doivent remplir certaines conditions pour être éligibles à un prêt de refinancement en espèces. Alors que la FHA fixe des exigences minimales pour les prêts qu'elle garantit, il est important de noter que les prêteurs individuels pourraient imposer des règles plus strictes lors de la qualification des emprunteurs s'ils choisissent de le faire.

Les refinancements de retrait FHA sont également soumis aux limites de prêt FHA. Pour 2021, ces limites sont de 356 $, 362 pour les zones low-cost et 822 $ 375 pour les zones à coût élevé.

Pointage de crédit minimal

En règle générale, les emprunteurs qui obtiennent des prêts FHA doivent avoir une cote de crédit minimale de 500. Cependant, certains prêteurs hypothécaires peuvent imposer une cote de crédit minimale plus élevée pour les prêts de refinancement en espèces. Certains fixent leur exigence de pointage de crédit à 580 ou 600.

Ratio prêt/valeur maximal

Les prêteurs ne vous permettent pas d'emprunter 100 % de la valeur de votre maison. Au lieu, ils fixent un ratio prêt/valeur (LTV) maximum. C'est le ratio du montant que vous êtes admissible à emprunter par rapport à la valeur estimative de la propriété garantissant le prêt.

La FHA avait l'habitude d'offrir une option de prêt de refinancement à 95 % en espèces. Avec ce prêt, vous avez été autorisé à emprunter jusqu'à 95 % de la valeur de votre maison. Qualifier, vous deviez avoir habité et effectué des paiements sur votre maison pendant au moins 12 mois.

Cependant, en 2019, la FHA a changé les règles. Vous pouvez désormais emprunter jusqu'à 80 % de la valeur de votre maison en utilisant un prêt de refinancement FHA. Pour les emprunteurs éligibles, cela signifie que si votre maison est évaluée à 300 $, 000, le montant total de votre prêt hypothécaire de refinancement en espèces serait de 240 $, 000.

Ratio dette/revenu maximal

Le montant d'argent que vous pouvez emprunter dépend de ce que vous gagnez et du montant de vos dettes. Les prêteurs comparent vos paiements mensuels de dettes à votre revenu brut mensuel. C'est ce qu'on appelle votre ratio dette/revenu (DTI).

Les exigences de ratio DTI de la FHA s'appliquent à la fois à la dette hypothécaire et à la dette totale. Les emprunteurs doivent maintenir le coût de leurs dettes hypothécaires en deçà de 31 % du revenu mensuel brut. Et les paiements totaux sur toutes les dettes récurrentes, y compris leur hypothèque et autres dettes — comme les prêts automobiles et les cartes de crédit — doivent être inférieurs à 50 %.

De nouveau, certains prêteurs peuvent volontairement fixer des normes plus strictes, comme le plafonnement des paiements totaux, y compris la dette hypothécaire, à 43 % du revenu ou moins.

Conditions d'occupation

Seules les maisons occupées par leur propriétaire sont admissibles à un prêt de refinancement comptant. Les propriétaires doivent avoir possédé et vécu dans la maison comme résidence principale pendant 12 mois avant d'emprunter.

Cependant, il existe des exceptions limitées à cette règle. Par exemple, supposons qu'un emprunteur hérite d'une propriété et ne la loue à aucun moment. Dans ce cas, ils n'ont pas à remplir la règle d'occupation de 12 mois pour être éligibles à un prêt de refinancement de la FHA.

Exigences relatives à l'historique des paiements

Les emprunteurs doivent avoir effectué tous les paiements dans le mois de la date d'échéance pour les 12 mois précédant la demande de prêt de refinancement en espèces. Ainsi par exemple, si vous êtes chez vous depuis un peu plus d'un an, vous auriez besoin d'au moins 12 versements hypothécaires à temps pour répondre à l'exigence d'historique de paiement.

Exigences en matière d'assurance hypothécaire

La FHA exige que les emprunteurs paient des primes d'assurance hypothécaire (MIP), à la fois à l'avance et sur une base mensuelle. Le coût initial de l'assurance prêt hypothécaire est de 1,75 % du montant du prêt, qui est dû à la clôture. Les mensualités peuvent varier en fonction du montant du prêt et du ratio prêt/valeur, mais les primes totales peuvent représenter jusqu'à 0,45%-1,05 % du montant du prêt chaque année.

L'assurance prêt hypothécaire FHA peut augmenter le coût de vos versements hypothécaires. Les prêteurs conventionnels n'imposent généralement pas ces coûts supplémentaires tant que vous empruntez moins de 80 % de la valeur de votre maison.

Refinancement conventionnel vs. FHA cash-out :une comparaison rapide

En plus des refinancements de retrait FHA, de nombreux prêteurs proposent également des refinancements conventionnels. Il est important de comprendre la différence entre les prêts FHA et les prêts conventionnels au moment de décider quelle option vous convient le mieux.

Les prêts conventionnels ne sont pas soutenus par le gouvernement et pourraient être plus difficiles à obtenir. Cependant, les règles d'éligibilité spécifiques peuvent varier d'un prêteur à l'autre pour les prêts conventionnels et FHA.

Refinancement conventionnel Refinancement de l'encaissement FHA Pointage de crédit minimal 600 à 640 500 Ratio LTV maximal 80% à 90% 80% Ratio DTI maximal 50% 50% Assurance hypothécaire obligatoire Parfois, varie en fonction du ratio prêt/valeur Oui, primes initiales et mensuelles Condition d'occupation Non Oui

À qui s'adresse un refinancement FHA cash-out ?

Un prêt de refinancement de la FHA pourrait être une bonne option si votre pointage de crédit est inférieur. Cependant, vous devez vous assurer que vous avez effectué 12 paiements à temps et que vous avez vécu dans votre maison pendant 12 mois avant de demander un prêt de refinancement de la FHA.

Vous devez également être à l'aise de payer les primes d'assurance hypothécaire initiales et continues avec un prêt de refinancement de la FHA. Ces paiements ne seront généralement pas requis avec un prêteur conventionnel, sauf si vous empruntez plus de 80 % de la valeur de votre maison. Et avec les prêts classiques, les primes d'assurance hypothécaire privée sont payées mensuellement. Il n'y a pas de frais initiaux.

Comment faire une demande de refinancement de retrait FHA

Si vous vous demandez comment obtenir un prêt, vous devrez trouver un prêteur privé qui propose des refinancements en espèces FHA et travailler avec un agent de crédit pour terminer leur processus de demande. Vous devrez également décider du montant que vous souhaitez emprunter et vous assurer que votre maison sera évaluée suffisamment pour vous permettre d'accéder au montant de prêt souhaité.

Le processus de demande sera probablement similaire à d'autres types de refinancement hypothécaire. Votre prêteur vérifiera votre dossier de crédit, et vous devrez fournir des informations personnelles et des documents financiers. Votre prêt passera ensuite par le processus de souscription. Si approuvé, vous signerez vos nouveaux documents de prêt et rembourserez votre prêt actuel.

Bon nombre des meilleurs prêteurs hypothécaires offrent des prêts de refinancement garantis par la FHA, ce qui peut vous permettre de puiser dans la valeur nette de votre maison.

FAQ

Quelle est la LTV maximale pour un refinancement de retrait FHA ?

Le rapport prêt-valeur maximal sur un prêt de refinancement de retrait FHA est de 80 %. Alors que les emprunteurs pouvaient emprunter jusqu'à 95 % de la valeur de leur maison, Ce n'est plus le cas.

Un refinancement de retrait FHA nécessite-t-il une évaluation ?

Un prêt de refinancement de la FHA nécessite une évaluation pour déterminer la valeur de votre maison. Vous serez responsable du paiement d'une évaluation approuvée. Généralement, votre prêteur organisera l'évaluation.

Avez-vous besoin de payer les frais de clôture avec un refinancement de retrait FHA ?

Les frais de clôture doivent être payés avec un prêt de refinancement de la FHA. Les frais de clôture varient en fonction de nombreux facteurs, y compris le prêteur que vous choisissez et le montant emprunté. En général, les frais de clôture pour les prêts FHA varient entre 2% et 6% du montant total du prêt.

Quelle est la différence entre un refinancement avec retrait FHA et un refinancement simplifié FHA ?

Il existe deux principaux types de programmes de refinancement FHA :le refinancement cash-out et le refinancement simplifié.

Vous n'avez pas besoin d'un prêt existant auprès de la FHA pour être admissible à un refinancement de retrait de la FHA. Ce type de refinancement permet à un emprunteur de puiser dans la valeur nette de sa maison pour couvrir d'autres coûts.

Avec un refinancement simplifié de la FHA, il n'y a pas de composant de retrait. Les emprunteurs avec une hypothèque FHA en cours remplacent simplement leur prêt par un nouveau prêt. Les refinancements simplifiés sont souvent utilisés pour accéder à un taux d'intérêt inférieur ou remplacer un prêt à taux variable par un prêt à taux fixe.

En bout de ligne

Un prêt de refinancement de la FHA pourrait être une bonne option si vous souhaitez modifier les conditions actuelles de votre hypothèque et accéder à la valeur nette de votre maison en même temps. Assurez-vous simplement de rechercher vos options de prêt, car il peut y avoir des différences dans les taux hypothécaires et les exigences de qualification entre les prêteurs offrant des prêts de refinancement FHA.

-

Cartes de crédit Best Rewards

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

-

Qu'est-ce que la tarification d'éviction ?

Une stratégie de prix prédateurs, terme couramment utilisé en marketing, fait référence à une stratégie de prix dans laquelle des biens ou des services sont proposés à un prix très bas, avec lintentio

-

Comment payer une dépense imprévue lorsque vous êtes au chômage

Quand tu es au chômage et que largent manque, il est utile de connaître vos options pour rembourser une dépense imprévue. (iStock) Le taux de chômage actuel sélève à 6,7% avec 10,7 millions dAmérica

-

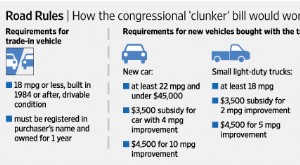

Cash for Clunkers Bill – Votre voiture est-elle éligible au programme Cash For Clunkers ?

Noter: Le programme Cash for Clunkers a pris fin à lautomne 2009. Cet article reste sur ce site à des fins historiques et informatives. Nous avons mis à jour le contenu pour plus de clarté et pour sup

dette

- 3 personnes pour voir si votre prêt est en faillite

- Que signifie 0% APR et comment ça marche ?

- 5 questions à poser avant d'obtenir un prêt personnel

- Ce que vous pouvez (et ne pouvez pas) obtenir du logiciel de règlement de dettes

- 3 fois où vous devriez obtenir un prêt rénovation

- Comment une carte de crédit peut réellement vous aider à vous désendetter

-

Comment fonctionne une carte point vert ?

Comment fonctionne une carte point vert ? Une carte à point vert fonctionne comme les autres cartes prépayées. Green Dot est une société de technologie financière et une société de portefeuille bancaire enregistrée qui sadresse aux personnes...

-

Comment puis-je obtenir un deuxième prêt sur salaire ?

Comment puis-je obtenir un deuxième prêt sur salaire ? Un homme prend de largent dune prêteuse. Un prêt sur salaire est une option lorsque vous êtes à court dargent et que le salaire ne dure pas des semaines. Les prêts sur salaire sont des prêts à court ...

-

COVID apporte plus de caisses en libre-service dans les magasins

COVID apporte plus de caisses en libre-service dans les magasins La pandémie de coronavirus a presque tout changé dans notre façon de travailler, habitent, et socialiser. Il se peut que cela ne puisse pas complètement perturber la façon dont nous achetons, toutefoi...

-

Comment devenir un courtier en valeurs mobilières en Afrique du Sud

Comment devenir un courtier en valeurs mobilières en Afrique du Sud Une bonne compréhension des marchés financiers peut conduire à un emploi de courtier en valeurs mobilières en Afrique du Sud. Un courtier en valeurs mobilières est une personne qui agit comme intermé...