Comptes en souffrance qui vieillissent

Le re-vieillissement de vos comptes de crédit est une technique qui peut être utilisée pour aider à nettoyer votre historique de crédit, surtout si vous n'avez eu qu'un bref problème et que vous êtes maintenant de retour sur une base financière solide. Essentiellement, lorsqu'un compte est vieilli, il n'est plus considéré comme en souffrance. Le créancier reclasse simplement le compte comme « courant ». Par exemple, disons que vous avez trois mois de retard sur l'un de vos cartes de crédit . Si vous parvenez à convaincre le fournisseur de carte de crédit de régénérer votre compte, ce serait comme si ces trois mois n'avaient jamais existé. Vous devrez toujours la même somme d'argent, mais les frais de retard sont suspendus et vous n'êtes plus considéré comme un délinquant. En substance, vos paiements manqués sont simplement ignorés. En conséquence, votre pointage de crédit recevra également un coup de pouce important car un défaut majeur est automatiquement supprimé.

Cependant, obtenir qu'un créancier accepte de régénérer votre compte n'est pas particulièrement facile - et ce n'est pas quelque chose que vous pouvez faire avec n'importe quelle régularité. Généralement, l'approche la plus efficace est d'offrir au prêteur une forme de paiement immédiat, ainsi qu'un échéancier proposé de paiements supérieurs au montant minimum, en échange du privilège de vieillir.

Les directives gouvernementales concernant le re-vieillissement des comptes ont été établies par le Conseil fédéral des examens des institutions financières (FFIEC) , un organisme gouvernemental interinstitutionnel qui prescrit des principes uniformes, normes et formulaires pour l'examen et la surveillance fédérales des institutions financières. Afin d'un prêt à durée indéterminée (comme un compte de carte de crédit) pour être éligible au re-vieillissement, il doit remplir plusieurs conditions. D'abord, l'emprunteur doit montrer sa volonté et sa capacité à rembourser le prêt. En outre, le compte doit avoir au moins neuf mois ; l'emprunteur doit effectuer au moins trois mensualités consécutives ou une somme forfaitaire équivalente; le prêt ne peut être réévalué plus d'une fois au cours d'une même période de douze mois ; et aucun nouveau crédit ne devrait être accordé à l'emprunteur jusqu'à ce que le solde du compte tombe en dessous de la limite de crédit pré-délinquance.

Si vous souhaitez faire revivre des comptes en souffrance et que vous vous engagez à effectuer au moins les paiements mensuels minimums à l'heure à partir de maintenant, vous devrez contacter vos créanciers par écrit. Dans la correspondance, expliquer au créancier les raisons pour lesquelles vous avez été en retard pour effectuer les paiements en question, et pourquoi vous êtes sûr de pouvoir respecter vos échéances de paiement à l'avenir.

Si le créancier accepte de réactualiser votre compte, être absolument certain d'obtenir l'accord par écrit. De nombreux consommateurs ont été informés par téléphone qu'un créancier réévaluerait leur compte, seulement pour constater que le re-vieillissement n'a jamais eu lieu. Si l'entreprise ne met pas l'accord par écrit, n'abandonnez pas tout de suite; vous pouvez prendre les choses en main. Demandez à l'agent du service à la clientèle à qui vous parlez le nom et l'adresse postale de son superviseur. Puis, écrivez immédiatement une lettre relatant votre conversation en détail et indiquant que vous pensez qu'il s'agit d'un accord pour régénérer votre compte. Envoyer la correspondance par courrier certifié, avec accusé de réception demandé, au superviseur.

Donnez-vous les moyens de vivre sans dettes. Réduisez votre dette de carte de crédit jusqu'à 50 %.

-

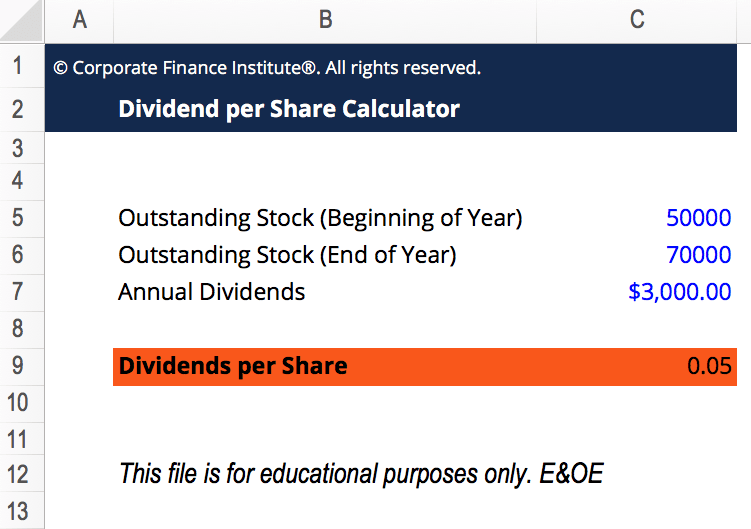

Qu'est-ce que le dividende par action (DPS) ?

Le dividende par action (DPS) est le montant total des dividendes. Dividende Un dividende est une part des bénéfices et des bénéfices non répartis quune entreprise verse à ses actionnaires. Lorsquune

-

Qu'advient-il de votre dette après votre décès?

Dans ce monde, rien nest certain, sauf la mort et les impôts, écrivait Benjamin Franklin en 1789. Cependant, de plus en plus dAméricains incluent « dette » dans cette célèbre citation. En 2015, un so

-

Que puis-je utiliser pour couvrir à peu de frais une terrasse en bois existante ?

Couvrir une terrasse en bois est utile pour lentretien. Une terrasse en bois est une structure attrayante lorsquelle est bien entretenue et peut durer des années dans de bonnes conditions. Mais le bo

-

Seulement 25 % des Américains ont un compte d'épargne à haut rendement. Est-ce que d'autres laissent de l'argent sur la table ?

Certains Américains népargnent peut-être pas autant quils le pourraient, sils économisent, un récent sondage de Credit Karma a révélé. Même si la majorité des Américains de notre enquête ont un comp

dette

- Est-ce une bonne idée d'obtenir un prêt personnel pour les frais de déménagement ?

- Qu'est-ce qu'un prêt personnel et comment ça marche ?

- Comment fonctionnent les systèmes de souscription automatisés ?

- Que signifie 0% APR et comment ça marche ?

- 3 fois où vous ne devriez jamais accepter de cosigner un prêt

- Comment les déficits publics financent l'épargne privée

-

L'importance de l'assurance-vie pour vos finances

L'importance de l'assurance-vie pour vos finances Lassurance-vie est lune de ces choses dont nous savons en quelque sorte que nous avons besoin, mais beaucoup dentre nous ne veulent pas lobtenir tout de suite. Parfois, il est même difficile de penser...

-

Comment activer une carte Visa NetSpend

Comment activer une carte Visa NetSpend Comment activer une carte Visa NetSpend Si vous souhaitez utiliser une carte de crédit pour payer des factures ou effectuer des achats, mais votre cote de crédit ne vous qualifie pas tout à fait pour...

-

Comment transformer votre maison en une star lucrative

Comment transformer votre maison en une star lucrative Pendant lâge dor dHollywood, les studios de cinéma utilisaient des scènes sonores et des décors pour leurs films. Mais ces dernières années, avec lessor des écrans haute définition, les producteurs de...

-

Sa quarantaine. Étaient des rencontres vidéo maintenant.

Sa quarantaine. Étaient des rencontres vidéo maintenant. Les années normales, le printemps est un moment fantastique pour sortir ensemble. Les fleurs sont en fleurs, le temps est enfin à nouveau doux, et on a hâte de se mettre en valeur après avoir cocooné ...