3 caractéristiques importantes des lois sur le règlement des dettes

Lois sur le règlement des dettes sont en place pour protéger à la fois le prêteur et le consommateur. Les prêteurs avec lesquels vous travaillez auront des cabinets d'avocats et des spécialistes juridiques qui travailleront en leur nom pour trouver les moyens par lesquels les lois les protègent. Pour ta part, vous devriez travailler pour apprendre comment les lois vous protègent également. Il existe un certain nombre de caractéristiques clés qui garantissent que personne ne sera indûment puni pour une dette impayée, ce qui n'est pas un crime aux États-Unis. Comme ce n'est pas un crime de ne pas rembourser ses dettes, les lois sont conçues pour résoudre au mieux la situation sans pénalités légales.

#1 La dette a une date d'expiration

Vous serez peut-être surpris d'apprendre qu'un ancien prêteur ne peut pas rouvrir votre compte pour tenter de le recouvrer. Dans les 50 États, il existe un délai de prescription pour chaque type de dette. Vous pouvez passer le délai de prescription si le prêteur n'a pas tenté de recouvrer dans un laps de temps donné, si le compte a été inactif pendant un certain temps ou si la dette a simplement été contractée dans le passé. La plupart des États fixent cette limite entre sept et 10 ans. Cependant, la période peut être plus longue pour certains types de dettes de premier rang comme les dettes hypothécaires.

#2 Les agences de recouvrement ne sont pas les principaux détenteurs de créances

Si vous entrez dans le règlement de la dette, vous avez probablement un certain nombre de dettes en souffrance ou sur le point de faire défaut. Sur quelques-uns de ces comptes, vous avez peut-être été contacté par une agence de recouvrement au nom du prêteur. Cela signifie généralement que le prêteur a radié la dette en tant que perte et ne prévoit pas de récupérer l'argent. Il se peut que le prêteur n'ait plus intérêt à négocier un règlement avec vous. Au lieu, vous parlerez avec l'agence de recouvrement, et cette agence peut même ne pas avoir le droit de continuer à faire exécuter la dette. Vous devriez toujours demander la vérification du droit légal de recouvrer la dette. Demandez à votre agent de règlement ou à votre avocat si la dette peut être réglée avec l'agence sans remboursement. Votre pointage de crédit peut en souffrir, mais dans certains cas, cela vaut la peine d'économiser des milliers de dollars.

#3 Un règlement peut être requis par un tribunal

Lorsque vous travaillez sur le règlement, l'atténuation des pertes devient une préoccupation majeure pour le prêteur. Le prêteur aimerait gérer la situation en collectant autant que possible avec le moins de temps possible devant les tribunaux ou lors de discussions juridiques. Si la dette entre en faillite, le tribunal déterminera le montant de la dette que vous pouvez raisonnablement rembourser. Ce règlement ordonné par le tribunal est presque toujours inférieur à l'accord que vous pouvez conclure avec un prêteur avant la faillite. Les prêteurs le savent, ils seront donc intéressés à conclure un accord avec vous avant que vous ne deviez déclarer faillite. Cela est particulièrement vrai avec les prêteurs à faible priorité qui sont susceptibles d'être les derniers sur la liste à récupérer auprès de vous au tribunal. Rappeler à un prêteur la menace d'un règlement peu élevé ordonné par un tribunal peut vous aider à obtenir un meilleur taux aujourd'hui.

-

8 motivations du côté obscur pour commencer à économiser

De la domination de la galaxie à la sortie de la dette, embrasser le côté obscur peut être un outil puissant. Sûr, les motivations peuvent être impures, mais si ce sont des résultats monétaires que vo

-

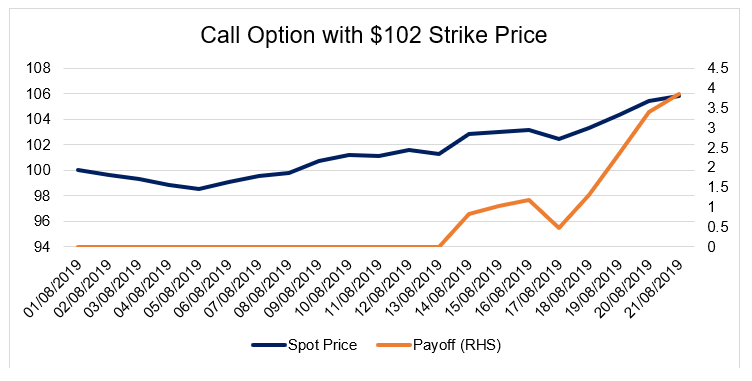

Graphiques de gains vs diagrammes de profits et pertes

Les investisseurs utilisent des graphiques de gains par rapport aux diagrammes de profits et pertes pour déterminer les rendements du trading doptions. Les gains doptions sont simplement la récompense

-

Qu'est-ce que l'analyse quantitative ?

Lanalyse quantitative est le processus de collecte et dévaluation de données mesurables et vérifiables telles que les revenus, part de marché, et salairesRémunérationLa rémunération est tout type de r

-

L'avenir de la main-d'œuvre américaine reposera sur l'IA,

mais ne comptez pas encore les travailleurs humains Lintelligence artificielle a remplacé de nombreuses compétences ces dernières années, y compris les compétences nécessaires pour effectuer certains

dette

- Comment négocier un plan d'entraînement de prêt

- Différents types de prêts-cadeaux et leur fonctionnement

- Prêts personnels pour mauvais crédit :Négocier les conditions

- Comprendre le financement hors bilan

- Comment effacer la dette en utilisant la méthode de la boule de neige de la dette

- Comment l'économie de Porto Rico freine la reprise:3 lectures essentielles

-

Le pétrole plonge alors que l'Arabie saoudite,

Le pétrole plonge alors que l'Arabie saoudite, Laccord de sortie de la Russie reste insaisissable Les prix du pétrole sont tombés en territoire négatif car la Russie et lArabie saoudite nont pas encore annoncé quun accord de réduction de la prod...

-

La définition de la valeur nominale d'un prêt

La définition de la valeur nominale d'un prêt Couple parlant avec le banquier de prêt La valeur nominale dun prêt se réfère au principal du prêt, qui est le montant initial du prêt tel que détaillé dans le contrat de prêt. Selon le type de prêt ...

-

Réagir aux gains d'Apple,

Réagir aux gains d'Apple, Amazone, Facebook, Alphabet, et Twitter Jeudi était peut-être le plus grand jour pour les bénéfices des entreprises de mémoire récente, avec quatre des cinq plus grandes entreprises aux États-Un...

-

6 fois où vous devez mettre à jour votre testament

6 fois où vous devez mettre à jour votre testament Si vous avez une volonté, vous avez déjà une longueur davance sur la plupart des gens. Selon un récent sondage de Caring.com, 60% des adultes américains nont pas de testament ou de fiducie vivante. ...