Comment les taux d'intérêt diffèrent-ils entre les prêts moto et les prêts auto ?

Les taux d'intérêt ont tendance à être plus élevés sur les prêts plus longs, et prêts moto ne sont souvent pas très longs. Pour cette raison, Les taux d'intérêt des prêts moto peuvent être inférieurs aux taux d'intérêt des prêts auto. Malheureusement, cependant, il existe plusieurs facteurs qui peuvent rendre le taux d’intérêt d’un crédit moto égal ou supérieur à celui d’un crédit auto.

Taux de prêt de moto typiques

Pour la plupart, un prêteur n'a pas besoin de facturer des taux d'intérêt élevés sur un prêt à court terme. Les taux d'intérêt augmentent pour compenser deux facteurs principaux :le risque et l'inflation. Les prêts plus courts comportent moins de risque de défaut pour un prêteur. Ils présentent moins de chances que la situation financière d'un emprunteur change de façon inattendue, forcer un prêt en défaut. Des mensualités élevées sur les prêts à court terme signifient que le prêteur rembourse le capital plus rapidement, réduire davantage le risque. Les prêts plus courts comportent également moins de risque d'inflation pour un prêteur. Heures supplémentaires, l'inflation augmente presque toujours, à la seule exception de courtes périodes de stagflation ou de déflation. Avec un prêt à long terme, le prêteur doit tenir compte du fait que l'inflation rendra le paiement du prêt moins précieux plus le prêt est en vie. Les limites de moto ont tendance à être inférieures aux limites de prêt de voiture. Cela permet à un emprunteur de contracter plus facilement un crédit moto court, contrer la menace des taux élevés.

Dette totale de l'emprunteur

Les taux resteront bas si un emprunteur a une solide situation financière. Cependant, pour un emprunteur dont l'assise financière est moins sûre, les taux d'un crédit moto peuvent devenir très élevés. Le premier facteur à déterminer pour la plupart des prêteurs est le montant de la dette que l'emprunteur a déjà. La plupart des propriétaires de motos ont également un véhicule principal qu'ils utilisent quotidiennement. Si ce véhicule a un prêt en cours, surtout si le prêt est important, le prêteur de motos peut s'inquiéter. La plupart des emprunteurs placeront leur crédit auto dans une position plus importante que leur crédit moto. Cela signifie que si l'emprunteur doit faire défaut sur l'un des deux, il ou elle est susceptible de laisser le prêt moto entrer en défaut en premier. Les taux de prêt moto seront plus élevés si un emprunteur a un prêt auto permanent en raison de ce risque.

Type de financement garanti

Le facteur le plus important dans les taux de prêt moto par rapport aux taux de prêt auto est le type de financement utilisé. Les emprunteurs sont plus susceptibles d'utiliser un prêt classique auprès d'une banque pour un prêt automobile qu'un prêt moto. Les prêts moto proviennent souvent de prêteurs alternatifs, comme une carte de crédit du fabricant. Ces cartes de crédit peuvent être utilisées pour acheter la moto à 0 % d'intérêt pour une courte période de temps. Malheureusement, les taux montent en flèche dès la période initiale sans intérêt. Les taux des prêts garantis par les concessionnaires et les fabricants de motos peuvent atteindre le double du taux d'intérêt moyen des prêts automobiles. Un emprunteur qui reste avec des formes de financement traditionnelles est plus susceptible d'obtenir un taux fixe, mais il peut être difficile pour un emprunteur à haut risque d'obtenir un prêt moto auprès d'une banque.

-

5 livres de finances personnelles à lire pendant le Mois de l'histoire des Noirs

Pour célébrer le Mois de lhistoire des Noirs, nous présentons nos 5 livres préférés sur les finances personnelles écrits par des auteurs noirs. 1. Le jeûne financier de 21 jours par Michelle Singl

-

Prêts USDA | Un guide complet

Un prêt immobilier USDA est lun des programmes hypothécaires les plus flexibles disponibles, même si très peu de gens en savent quelque chose. Ces prêts couvrent la totalité du prix dachat du logement

-

Économie de carburant :qu'est-ce que c'est et pourquoi c'est important

Léconomie de carburant des voitures est directement liée aux miles par gallon, ou mpg. Plus son mpg est élevé, meilleure sera léconomie de carburant de votre voiture. Lisez la suite pour savoir ce q

-

Amazon Stock Ichimoku Cloud Analysis - Le moment est-il venu d'acheter des actions AMZN ?

Quand acheter des actions Amazon ? Aujourdhui, jutilise lanalyse du cloud Ichimoku pour le mouvement des cours de laction Amazon (AMZN) pour savoir si MAINTENANT est le bon moment pour acheter AMZN. L

dette

- Le programme TALF (Term Asset-Backed Securities Loan Facility)

- Les dangers d'obtenir un prêt mariage en ligne

- Comment COVID-19 freinera le développement des infrastructures en Indonésie

- 4 facteurs qui affectent le taux préférentiel actuel

- Externalisation virtuelle pour réduire les dépenses

- 4 stratégies utiles de réduction de la dette

-

Comment savons-nous quand une marque en regorge

Comment savons-nous quand une marque en regorge Les frontières entre commerce et activisme sestompent chaque année, pour le bien et pour le mal. Nous aimons savoir que notre argent durement gagné va vers quelque chose en quoi nous croyons, même au-...

-

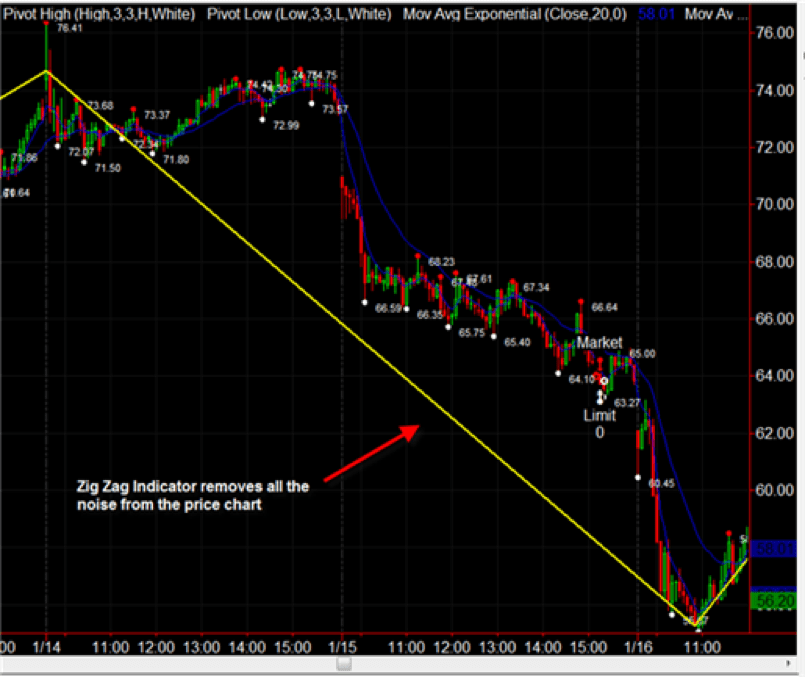

Analyse technique :l'indicateur Zig Zag

Analyse technique :l'indicateur Zig Zag Lindicateur Zig Zag est ce quon appelle un indicateur de filtrage ou de lissage. Son objectif principal est de filtrer les fluctuations de prix insignifiantes dun titre Titres publicsTitres publics, o...

-

Comment préparer votre voiture pour la saison des ouragans

Comment préparer votre voiture pour la saison des ouragans Lorsque vous vous préparez pour la saison des ouragans, il est facile de se laisser prendre à la protection de votre maison et de sassurer que vous disposez de fournitures de base. Vous pouvez totalem...

-

Qu'est-ce qu'un Roth IRA ? Comment fonctionnent les Roth IRA,

Qu'est-ce qu'un Roth IRA ? Comment fonctionnent les Roth IRA, plafonds de cotisation et qui peut en ouvrir un Un Roth IRA est lun des moyens les plus populaires pour les particuliers dépargner pour la retraite, et il offre de gros avantages fiscaux, y compris l...