Un regard sur les prêts en capital

Prêts en capital sont conçus pour fournir aux entreprises les liquidités nécessaires pour financer leur développement. Des prêts en capital peuvent être accordés lors de la première ouverture d'une entreprise, mais la plupart des prêts en capital sont accordés à des fins de fonds de roulement. Un prêt de fonds de roulement est accordé à une entreprise qui est déjà rentable mais qui n'a peut-être pas les liquidités nécessaires pour financer son expansion ou exécuter les commandes de travail en cours. En prenant un certain financement par emprunt, l'entreprise peut continuer à fonctionner sans liquider les actifs.

Financement par emprunt d'entreprise

La plupart des entreprises aux États-Unis, et dans le monde, fonctionner sur un certain type de financement par emprunt. Cela est nécessaire car les entreprises cherchent constamment à se développer. Les employés demandent des augmentations, les propriétaires d'entreprise aimeraient augmenter leurs revenus et il existe une menace constante qu'une entreprise perdra des clients si elle ne se développe pas. En utilisant uniquement ses bénéfices actuels pour financer l'expansion, une entreprise se limite. Pour concourir, il doit aller après un nouveau profit. Finalement, un montant gérable de dette peut être un signe de vitalité financière pour une entreprise plutôt qu'un signe de préjudice.

Obtention d'un prêt en capital

Un prêt en capital est accordé en fonction de la probabilité que l'emprunteur rembourse sa dette. La probabilité de remboursement peut être mesurée avec le crédit aux entreprises, actifs de l'entreprise et un plan d'affaires de qualité. Un prêteur examinera d'abord l'historique financier de l'entreprise pour déterminer si elle a un bon dossier de remboursement des dettes. Le prêteur tiendra également compte de la santé financière globale de l'entreprise, vérifier combien d'autres dettes il doit encore rembourser et combien il gagne sur une base mensuelle. Si l'entreprise possède des actifs, ces actifs seront considérés comme un facteur positif pour l'obtention d'un prêt. Finalement, un prêteur examinera le plan d'affaires de l'entreprise pour déterminer si elle est susceptible de continuer à générer des bénéfices à l'avenir.

Exemple de prêt en capital

John's Print Shop imprime actuellement environ 1, 000 brochures pour les petites entreprises chaque mois. John s'est récemment entretenu avec 10 nouvelles entreprises qui aimeraient commander leur impression via sa boutique. Malheureusement, John n'a pas assez d'imprimantes pour gérer cette commande. Il s'adresse à un prêteur local pour demander un prêt en capital pour deux nouvelles imprimantes. Il montre au prêteur son relevé de paiement, et il inclut également des informations sur les nouvelles commandes d'impression dans son plan d'affaires. Le prêteur accepte de financer l'achat de deux nouvelles imprimantes car il a le fort sentiment que les bénéfices de John augmenteront suffisamment pour rembourser la dette à l'avenir.

Risques liés aux prêts en capital

Le principal risque d'un prêt en capital est qu'il nécessite généralement des garanties. Dans l'exemple ci-dessus, les imprimeurs eux-mêmes seraient probablement des collatéraux, mais John peut même devoir mettre plus de garantie auprès du prêteur. S'il est incapable de rembourser la dette pour quelque raison que ce soit, le prêteur peut saisir l'intégralité de la garantie. Par exemple, imaginez que seulement 5 des 10 entreprises avec lesquelles John espérait travailler ont fini par l'embaucher. Ses bénéfices ne sont pas assez importants pour rembourser le prêteur, et le prêteur récupère les imprimantes. John est de retour là où il a commencé, et il doit rompre les accords avec les 5 nouvelles entreprises car il n'a plus d'imprimantes pour faire vivre l'entreprise.

-

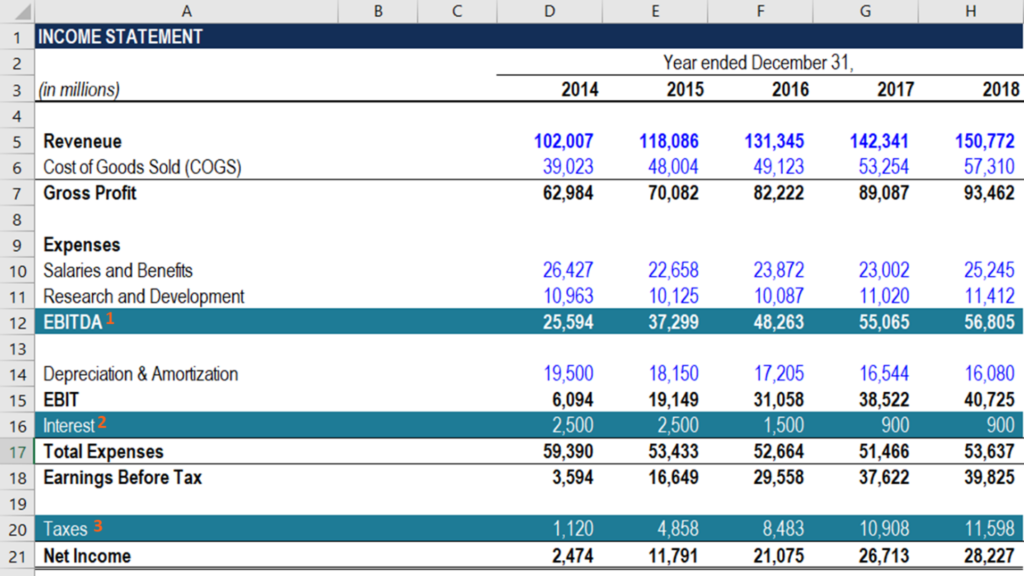

Comment calculer le FCFE à partir de l'EBITDA ?

Vous pouvez calculer le FCFE de lEBITDA en soustrayant les intérêts, impôts, variation du fonds de roulement net Fonds de roulement net Le fonds de roulement net (BFR) est la différence entre lactif c

-

Vos salaires peuvent-ils être saisis pour une reprise de possession automatique ?

Votre voiture et le prêt y afférent sont deux choses bien distinctes. Si un agent de reprise de possession remorque le véhicule, le prêt perdure. Vous navez plus de voiture, mais vous devez toujours l

-

WTFinance sont ces termes immobiliers ?

Sur le point dacheter une maison? Vous vous sentez totalement préparé ?! Ha! Pendant le processus dachat dune maison, il y a une tonne de termes que vous rencontrerez qui pourraient être déroutant

-

5 conseils pour étirer votre argent à mesure que vos dépenses quotidiennes augmentent

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

dette

- La récente liquidation boursière laisse présager une nouvelle Grande Récession

- Comment construire votre crédit

- Qu'advient-il de votre dette lorsque vous mourez? Voici la réponse

- Comment une récession peut affecter les taux des prêts personnels

- Revue Monevo [2021] :Préqualifiez-vous aux prêts personnels sans nuire à votre crédit

- 10 façons de rembourser votre prêt hypothécaire plus rapidement

-

Investissement actif vs investissement passif :quelle est la différence ?

Linvestissement actif peut sembler être une meilleure approche que linvestissement passif. Après tout, nous sommes enclins à considérer les choses actives comme plus puissantes, dynamique et compétent...

-

La sale douzaine :comment un comportement contraire à l'éthique s'infiltre dans votre organisation

La sale douzaine :comment un comportement contraire à l'éthique s'infiltre dans votre organisation Cet article présente certains des moteurs les plus influents des comportements contraires à léthique dans les affaires et suggère des contre-stratégies. Passer en revue la littérature des disciplines ...

-

9 meilleurs stocks de services publics pour le reste de 2021

9 meilleurs stocks de services publics pour le reste de 2021 Getty Images La bourse a redevenu rouge en 2021, avec la composante typique du S&P 500 en hausse denviron 17% depuis le début de lannée. Et certains noms à croissance rapide sont encore plus en haus...

-

Comment rattraper son épargne-retraite :les meilleurs conseils en fonction de l'âge

La pandémie a contraint de nombreux Américains à examiner de plus près leurs comptes bancaires, et une dure réalité est apparue pour bon nombre dentre eux :ils se rendent compte quils nont pas assez m...