Implications de crédit des prêts entre pairs

D'égal à égal prêt permet aux financiers indépendants d'accorder des prêts aux petites entreprises. Ces prêts sont généralement plus faciles à obtenir que les prêts bancaires, remplir un tout sur le marché pour les entreprises qui ne seraient pas admissibles aux opportunités de prêt traditionnelles. Il existe une idée fausse commune selon laquelle ces prêts passent sous le radar du crédit. Cependant, Les prêts entre particuliers sont de véritables contrats juridiques qui affectent votre pointage de crédit. Pour cette raison, il est important de comprendre les implications de crédit qui peuvent découler d'un prêt entre particuliers.

Exigences de crédit personnel

Lorsque vous obtenez un prêt entre particuliers pour votre entreprise, vous contractez en fait un prêt personnel qui sera utilisé pour votre entreprise. Le prêteur ne tiendra pas compte de votre plan d'affaires ou de vos rapports financiers autant qu'il tiendra compte de vos actifs personnels et de votre crédit. Si vous êtes approuvé pour le prêt, il ira à votre nom et contre votre numéro d'identification de crédit ou votre numéro de sécurité sociale. Cela signifie que le prêt apparaîtra comme un prêt personnel pour tous les autres créanciers. Cela peut affecter votre capacité à obtenir d'autres prêts personnels, y compris les hypothèques, et finira par menacer vos biens personnels si vous ne pouvez pas rembourser la dette dans les délais.

Admissibilité basée sur le crédit personnel

Étant donné que le prêteur accorde le prêt à vous et non à votre entreprise, votre crédit personnel sera le principal facteur pris en compte dans le processus de demande. Vos autres dettes seront imputées sur vos revenus, ce qui peut être négligeable si vous venez de démarrer une entreprise. Si vous avez une cote de crédit personnelle élevée, vous pourriez être admissible à un meilleur financement dans le secteur peer-to-peer. Ce n'est pas nécessairement vrai dans l'environnement de prêt traditionnel, où vous pourriez ne pas être admissible à de bonnes conditions si votre entreprise n'est pas bien capitalisée. Bien qu'il s'agisse d'une fonctionnalité qui peut vous attirer vers l'option peer-to-peer, si votre pointage de crédit personnel baisse, votre prêt pourrait devenir plus cher.

Paiement manquant

Lorsque votre entreprise manque un paiement sur un prêt traditionnel, votre entreprise sera celle tenue responsable. Le coup de crédit va à l'encontre de l'entreprise, et ainsi l'entreprise sera contactée par une agence de recouvrement si nécessaire. Lorsque vous manquez un paiement sur un prêt entre pairs, tout le fardeau de ce paiement manqué vous incombe personnellement. Par exemple, si votre entreprise a un cycle de vente lent et ne peut pas payer le paiement de 500 $ dû ce mois-ci, vous serez personnellement contacté par une agence de recouvrement, quand c'est nécessaire, afin de récupérer l'argent.

Protection en cas de défaut

Dans le pire des cas, si votre entreprise ne rembourse pas la dette, vous ne serez pas protégé personnellement de l'obligation de payer. Lorsque vous contractez un prêt commercial standard au nom de l'entreprise, votre entreprise peut déclarer faillite si elle n'est pas en mesure de remplir ses obligations de paiement. Le tribunal dissoudrait l'entreprise et réglerait toutes les dettes. Lorsque vous avez un prêt entre particuliers, il ne disparaîtra pas en cas de faillite d'entreprise. Vos biens personnels peuvent être menacés par un prêteur implacable, et vous devrez finalement rembourser la dette même si l'entreprise elle-même n'existe plus.

-

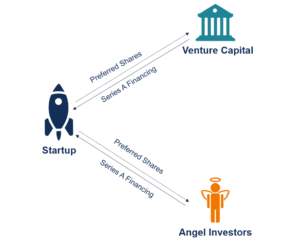

Qu'est-ce que le financement de série A?

Le financement de série A (également appelé tour de table ou financement de série A) est lune des étapes du processus de levée de fonds par une startup. Essentiellement, le tour de série A est la deux

-

Que sont les American Depositary Shares (ADS) ?

Avant dexaminer les actions de dépôt américaines, nous devons dabord comprendre le concept des American Depositary Receipts (ADR). Le premier ADR a été introduit par J.P. Morgan en 1927 pour le détail

-

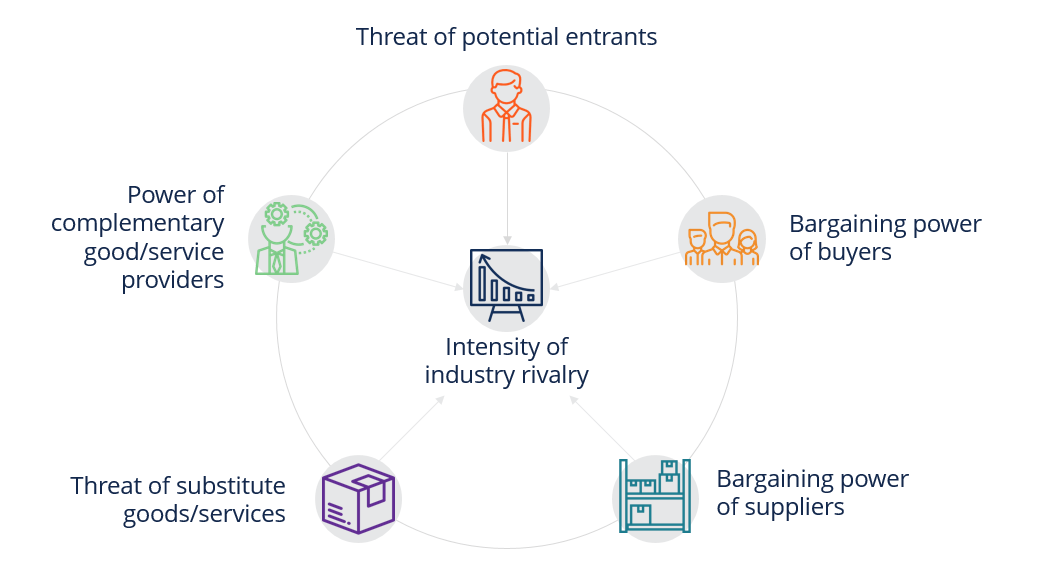

Qu'est-ce que le modèle des forces concurrentielles ?

Le modèle des forces concurrentielles est un outil important utilisé dans lanalyse stratégiqueAnalyse stratégiqueLanalyse stratégique fait référence au processus de recherche sur une entreprise et son

-

Jack Dorsey quitte son poste de PDG de Twitter mais reste PDG de Square – le plus susceptible de garder la main sur Bitcoin

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

dette

- LendingClub Review [2021]:Prêts personnels en ligne faciles et plus

- Examen des prêts étudiants des Grands Lacs

- Qu'est-ce qu'une charge hypothécaire?

- Vous avez un problème d'endettement par carte de crédit ? Eh bien au secours !

- Êtes-vous admissible à un prêt SBA 7(a) ?

- Façons de sortir de la dette rapidement

-

Qu'est-ce qu'un prêt conventionnel ?

Qu'est-ce qu'un prêt conventionnel ? Si vous magasinez pour un prêt hypothécaire, vous pouvez entendre le terme « prêt conventionnel ». Un prêt conventionnel est une hypothèque émise par un prêteur privé sans passer par un programme go...

-

Que sont les titres en difficulté ?

Que sont les titres en difficulté ? Les titres en difficulté sont des titres dune entreprise en difficulté financière ou en faillite, Plus précisément, une entreprise qui voit sa notation obligataire abaissée par les agences de notation...

-

Comment accéder à mon compte Capital One

Comment accéder à mon compte Capital One Femme regardant son smartphone, tout en étant à lextérieur dun café. Capital One propose différents produits financiers, mais le processus pour y accéder est fondamentalement le même. Vous pouvez app...

-

Vous voulez un nouvel emploi en 2022 ? Voici pourquoi vous devriez commencer à chercher maintenant

Vous voulez un nouvel emploi en 2022 ? Voici pourquoi vous devriez commencer à chercher maintenant Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...