Pourquoi les universités britanniques reviennent sur les marchés de la dette publique

L'Université de Leeds est récemment devenue le dernier établissement d'enseignement supérieur à lever des fonds en émettant une obligation publique. L'obligation vaut 250 millions de livres sterling, a une date d'échéance de 2050 et un taux d'intérêt fixe de 3,125%.

La capacité de lever des fonds à faible coût en émettant une obligation publique - essentiellement un prêt à long terme à faible coût, taux d'intérêt fixes - a gagné en popularité en tant qu'option attrayante pour les universités. Les obligations les plus récentes émises à Leeds et à l'Université de Cardiff ont les taux d'intérêt les plus bas jamais enregistrés pour une obligation universitaire britannique à 3,125% et 3,1% respectivement.

Bien que fréquemment utilisé aux États-Unis, Les obligations publiques n'ont généralement pas été une forme courante de financement pour les universités au Royaume-Uni – ou en Europe plus généralement. Cela pourrait être une conséquence de la dépendance historique des universités européennes vis-à-vis du financement public pour les grands projets d'investissement et de la réticence des directeurs d'université à considérer leur établissement comme une entreprise.

Les craintes que les universités aient eu les doigts brûlés dans le passé par des obligations publiques peuvent également avoir temporairement dissuadé les établissements de poursuivre cette voie de financement. L'Université de Lancaster a émis une obligation publique en 1995 à un taux d'intérêt élevé et a ensuite rencontré des difficultés financières en raison des conditions onéreuses attachées à l'obligation, et a décidé de le refinancer en concluant un nouvel arrangement pour la dette restante. L'Université de Greenwich a lancé une obligation en 1998, mais l'a ensuite retirée à la suite d'une dégradation de la note de crédit.

Mais depuis la crise financière, le financement public des universités a chuté – le plus récemment de 150 millions de livres sterling en juillet 2015 – et le crédit bancaire traditionnel a été difficile à obtenir sur les marchés d'après-crise.

Public sur privé

Une obligation publique est négociée en bourse. Toute université émettant une obligation doit rembourser le capital (le montant emprunté) à la date d'échéance (peut-être 30 à 40 ans après l'émission), ainsi qu'un intérêt à taux fixe pendant toute la durée de vie de l'obligation. Le taux d'intérêt est lié au taux auquel le gouvernement pourrait emprunter avec la même échéance - c'est ce qu'on appelle le rendement du gilt - et à la solvabilité de l'université. Le taux d'intérêt sera plus élevé que le rendement du gilt - précisément combien plus élevé dépendra (au moins en partie) de la cote de crédit de l'université qui doit être obtenue avant d'émettre une obligation publique.

En revanche, une obligation privée est beaucoup plus simple (et donc moins chère) à mettre en place qu'une obligation publique. Il n'est pas vendu en bourse, mais plutôt à un petit groupe d'investisseurs via un intermédiaire, et ne nécessite donc pas de cote de crédit. L'inconvénient est que les taux d'intérêt peuvent être plus élevés que pour une obligation publique, ou il pourrait y avoir des conditions plus onéreuses qui lui sont attachées par les détenteurs d'obligations, afin de donner l'assurance que le prêt sera remboursé.

Une distinction supplémentaire est que les obligations publiques, vu les frais d'installation, sont utilisés pour lever des sommes d'argent considérablement plus importantes que les obligations privées, qui ont été des sources plus courantes de financement de faible niveau pour les universités. Par exemple, en 2007, l'Université de York a émis des obligations privées d'un montant total de 66 millions de livres sterling et arrivant à échéance en 2047 avec des taux d'intérêt de 5,14 % et 5,16 %.

Avec les faibles rendements actuels des cochettes britanniques, Les obligations publiques sont actuellement une source de financement attrayante à faible coût pour les universités confrontées à des circonstances économiques difficiles. Les coupes dans le financement du gouvernement, combiné avec 9 £, 000 frais de scolarité et la levée d'un plafond sur le nombre d'étudiants que les universités sont autorisées à laisser entrer, ont conduit à une concurrence acharnée pour les étudiants au niveau national, et les universités continuent de rivaliser pour attirer les étudiants internationaux.

La qualité des installations est une influence clé dans le choix de l'université d'un étudiant. Des installations de recherche exceptionnelles sont également nécessaires pour attirer des fonds de recherche supplémentaires et des universitaires de premier plan – et, en fin de compte, des étudiants de haut calibre. Les universités ont donc besoin du financement bon marché actuellement offert par les obligations publiques pour investir d'importantes sommes d'argent dans des installations d'enseignement et de recherche de classe mondiale.

Les investisseurs aiment également les obligations universitaires :elles offrent un rendement plus élevé que la dette publique et sont considérées comme attrayantes car le secteur de l'enseignement supérieur britannique est réglementé et donc à faible risque.

Alors que les taux d'intérêt sont bas, Les obligations publiques peuvent donc sembler une option viable pour le financement de l'enseignement supérieur. Toujours, il est peu probable qu'elles soient une solution pour tous :seules les universités souhaitant emprunter une somme importante, avec de bonnes performances financières et de bons flux de revenus projetés peuvent vraiment en bénéficier.

Les étudiants sont la marchandise

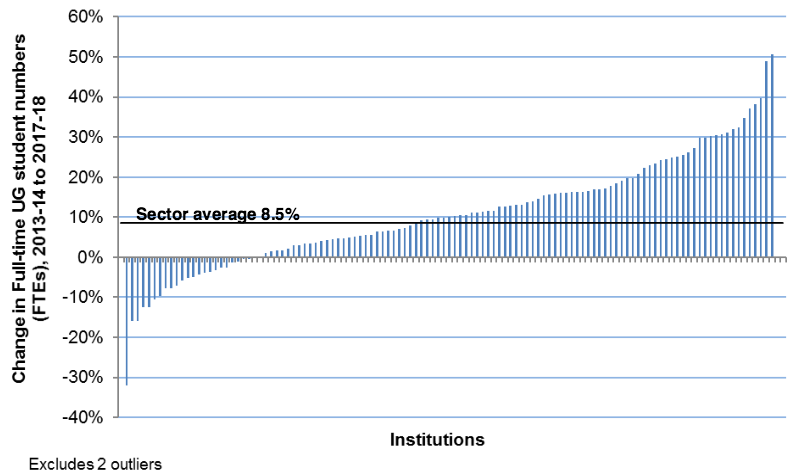

Les flux de revenus sont fortement corrélés à la capacité d'attirer des étudiants. La demande nationale d'étudiants a été volatile depuis la suppression du plafond étudiant. Certaines institutions d'élite du groupe Russell, par exemple, ont fait une forte augmentation de l'apport par rapport à certains plus récents, universités postérieures à 1992 où l'impact a été négatif. Les prévisions suggèrent que le nombre de diplômés nationaux et européens augmentera de 8,5% entre 2013-14 et 2017-18, mais la croissance en nombre sera très différente entre les universités, comme le montre le graphique ci-dessous.

Il est également peu probable que le recours au marché des étudiants internationaux fournisse un flux de revenus fiable. Il est très compétitif et la demande d'étudiants internationaux peut être gravement affectée par les changements dans les réglementations en matière d'immigration.

Le secteur de l'enseignement supérieur dans son ensemble est financièrement solide, mais les performances financières varient d'une institution à l'autre et l'écart entre les meilleures et les moins bonnes performances se creuse.

Les obligations publiques seront probablement cruciales pour financer les investissements indispensables dans les nouvelles infrastructures universitaires. Mais ils peuvent également conduire à des écarts plus importants entre les institutions qui composent le secteur – les grandes universités d'élite bénéficiant le plus des prêts bon marché et de l'investissement dans les installations qu'elles offrent.

-

La Chine fait le mouvement anti-crypto le plus dur à ce jour. Les investisseurs doivent-ils s'inquiéter ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce que l'évaluation des stocks ?

Lévaluation des stocks fait référence à la pratique de comptabiliser la valeur des stocks dune entreprise. composé de toutes les matières premières, travaux en cours, et les produits finis qui a. Les

-

Étude :L'électronique pourrait arrêter 40 % des collisions arrière de gros camions

DETROIT (AP) - Des dispositifs de sécurité tels que le freinage durgence automatique et les avertissements de collision avant pourraient empêcher plus de 40 % des collisions dans lesquelles les semi-r

-

Comment constituer un fonds d'urgence ?

Un fonds durgence devrait faire partie du plan financier de chacun. Apprenez à constituer un fonds durgence et à épargner pour les imprévus de la vie. (iStock) Si la pandémie de coronavirus nous a a

dette

- Comment éliminer les dettes de carte de crédit sans faillite

- Prêts SBA et coronavirus (COVID-19):Aide pour les petites entreprises maintenant

- Examen préféré de Chase Sapphire pour 2021

- Définition du prêt parallèle

- Ce que j'aurais aimé que l'école m'apprenne sur la finance :conseils pour les nouveaux diplômés

- Comment obtenir une carte de crédit lorsque vous avez un mauvais crédit

-

Quittez le bureau à l'heure et ne ramenez pas votre travail à la maison

Quittez le bureau à l'heure et ne ramenez pas votre travail à la maison Ces deux leçons sont vraies pour toute personne qui veut un long, content, et une carrière satisfaisante. Mais il est très difficile de mettre ces conseils en pratique. Il ma fallu les six premières...

-

Comment profiter de la vie avec un faible revenu

Comment profiter de la vie avec un faible revenu Petit budget Vous luttez pour de largent ? Vivre avec un faible revenu ne signifie pas nécessairement ne pas avoir une bonne vie. Ce qui suit couvrira certaines des choses que vous pouvez faire pour ...

-

Comment acheter des lingots d'or du gouvernement

Comment acheter des lingots d'or du gouvernement Les lingots dor sont un excellent investissement et une réserve de valeur. De nombreux conseillers financiers ont recommandé lachat dor en 2010, et les investisseurs ont cherché de nouvelles façons d...

-

Qu'est-ce que l'aversion aux pertes ?

Qu'est-ce que l'aversion aux pertes ? Laversion aux pertes est une tendance en finance comportementaleFinance comportementaleLa finance comportementale est létude de linfluence de la psychologie sur le comportement des investisseurs ou de...