Faire faillite est une décision qui change la vie – alors pourquoi le processus pour le faire est-il si facile ?

Le processus de faillite est trop facile et ne permet pas au débiteur d'explorer toutes ses options.

Dans le cadre de mes recherches, j'ai interrogé 29 personnes qui avaient récemment déclaré faillite. Nous avons discuté du processus. J'ai découvert qu'au moins la moitié des personnes interrogées n'avaient pas fait faillite.

Faire faillite porte toujours une grande stigmatisation en Australie. Les participants à la recherche ont déclaré avoir éprouvé des sentiments de honte, embarras et culpabilité. La décision de faire faillite ne doit être prise qu'après un examen minutieux et après avoir pris le temps d'évaluer toutes les options.

Alors pourquoi le processus de faillite est-il aussi simple que de télécharger des formulaires sur le site officiel du gouvernement, les remplir et les soumettre par e-mail le même jour sans avoir besoin d'avoir reçu de conseils ou d'assistance pour éviter la faillite ?

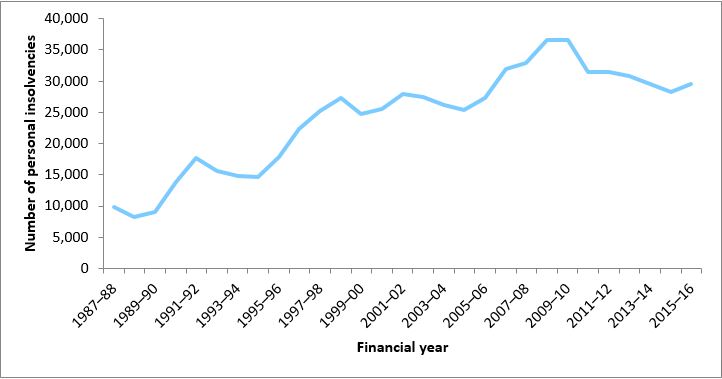

En 2015/16, un peu plus de 17 ans, 200 Australiens se sont déclarés en faillite. A ce chiffre s'ajoutent environ 12, 500 Australiens qui se sont déclarés insolvables et ont conclu un accord avec leurs créanciers. Faire faillite présente des avantages à court terme tels que l'arrêt de l'activité de recouvrement de créances mais a également de nombreuses conséquences à long terme telles qu'affecter certains choix de carrière, emprunts futurs et même être autorisé à louer une maison à titre privé.

Mes recherches ont révélé que les faillites sont le résultat de nombreux facteurs en interaction tels que la pression des pairs, tactiques publicitaires, vente de prêts à commission, et la rupture des relations.

Les débiteurs qui peinent à rembourser leurs dettes ne connaissent souvent pas les sources d'aide, leurs droits et leurs options, telles que l'accès à des agences de conseil financier gratuites et impartiales. Ceux-ci pourraient les aider à négocier avec leurs créanciers et présenter une gamme d'options telles que contester la dette, en utilisant des options de difficultés financières telles qu'un moratoire pendant 90 jours, ou en utilisant les services gratuits et indépendants de l'Ombudsman.

Malgré un gros investissement du gouvernement australien dans la promotion de ces options, elles ne sont pas bien connues ni facilement appréhendées. Les formulaires et les processus peuvent être difficiles. Ils sont très difficiles pour ceux qui ont des défis supplémentaires tels qu'un faible niveau d'alphabétisation, L'Anglais en seconde langue, et ne pas avoir accès à un réseau de soutien.

Le fait de prendre du retard dans les paiements augmente les niveaux de stress, créant un cycle de mauvaises décisions qui perpétue davantage la dette. Face à ce labyrinthe complexe d'options et face au contact permanent des agents de recouvrement, les participants à la recherche ont choisi de faire faillite.

Une faillie qui a participé à la recherche m'a raconté comment elle a payé 1 000 dollars australiens à une société de gestion de dettes à but lucratif pour l'aider à remplir les papiers de faillite. Dans son état émotionnel et stressant de traiter les demandes des agents de recouvrement, elle ne savait pas qu'il n'y avait pas de frais pour s'adresser à un conseiller financier qui aurait pu l'aider à remplir les documents sans frais.

Cette participante était l'une des nombreuses personnes qui n'ont pas eu à faire faillite car elle était admissible à une évaluation de ses dettes pour radiation dans le cadre du régime national de difficultés. Elle n'avait pas 1000 $ de rechange. La société de gestion de la dette lui a conseillé de cesser de payer ses créanciers et de diriger les fonds vers leur société.

Cela garantissait que les dettes avaient pris du retard, ce qui rend plus difficile pour le débiteur de changer d'avis. Je lui ai posé des questions sur l'impact d'une faillite. Elle a dit:

Le gouvernement australien propose de réduire la durée de la faillite de trois à un an. L'objectif est d'encourager les entrepreneurs à prendre des risques sans craindre d'être exclus du secteur des affaires et du crédit en cas de problème.

Cependant, seulement 25 % environ des faillites actuelles sont liées aux entreprises. Les consommateurs ordinaires font inutilement faillite.

La réduction de la durée de la faillite ne réduit pas la stigmatisation d'avoir à faire faillite. Ce qu'il faut revoir, c'est le système. Il a peu de barrières pour entrer, est généralement gratuit et rapide, mais laisse un traumatisme durable pour les participants.

-

Comment les Millennials gèrent leur argent

Millennials Gérer de largent Millennials, ou natifs du numérique, comme on les appelle souvent, ont dominé les manchettes ces derniers temps grâce en grande partie à leur maquillage unique et à leur

-

Règles héritées de l'IRA :6 choses que tous les bénéficiaires doivent savoir

Limpact dévastateur de la pandémie de COVID-19 a contraint de nombreuses familles à régler de manière inattendue une succession après le décès prématuré dun être cher. Si vous avez récemment hérité

-

Comment arrêter un retrait automatique de compte courant

Vérifiez vos retraits automatiques programmés chaque mois pour vous assurer quils sont corrects. Le paiement de factures à laide de retraits automatiques de votre compte courant est pratique et peut

-

Qu'est-ce qui fait d'une entreprise un investissement attrayant ?

Quest-ce qui rend une entreprise attrayante pour les investisseurs? Outre une valorisation séduisante ou des attentes de croissance explosive, il existe des attributs convaincants. (Voir aussi :Invest

dette

- Un prêt personnel bat une carte de transfert de solde dans cette situation

- C'est la principale raison pour laquelle les prêts sur salaire sont si dangereux

- Examen des prêts étudiants Nelnet

- Plan de réduction de la dette sur 5 jours :n'attendez plus demain

- Prêts étudiants et faillite :acquitter vos prêts étudiants

- Le mauvais crédit aux entreprises fait mal

-

Les promoteurs immobiliers privés sont vraiment le moteur de la dette chinoise :nouvelle recherche

Les promoteurs immobiliers privés sont vraiment le moteur de la dette chinoise :nouvelle recherche Les entreprises et les gouvernements du monde entier observent la croissance de la Chine, innove et étend son influence. Nous explorons comment le pays est arrivé là où il est et ce qui pourrait être ...

-

Envie de plus de légumes avec cette liste de courses

Envie de plus de légumes avec cette liste de courses Vous savez que vous êtes un adulte quand vous réalisez à quel point les dessins animés nous ont menti en grandissant. Les choux de Bruxelles sont délicieux; vous pouvez faire des merveilles avec le ch...

-

L'écart de simplexité Pourquoi les conseils d'administration sont toujours en retard sur leurs équipes de direction - et que faire à ce sujet

L'écart de simplexité Pourquoi les conseils d'administration sont toujours en retard sur leurs équipes de direction - et que faire à ce sujet Gens daffaires lors dune réunion et travaillant ensemble Par Mihnea Moldoveanu et Richard Nesbitt Dans quelle mesure lécart de simplexité peut-il avoir un impact sur les conseils dadministrati...

-

5 étapes à franchir avec votre argent en 2021,

selon les experts en finances personnelles Peu importe ce que vous aviez prévu pour vos finances personnelles début 2020, la pandémie vous a probablement gêné. COVID-19 a créé une vague de défis énor...