Oups,

Le succès financier peut être dû au fait de prendre de bonnes décisions ou d'éviter de grosses erreurs. Dans de nombreux cas, les plus grosses erreurs arrivent après de bonnes décisions, car les enjeux sont devenus plus importants.

Par exemple, Considérons le dilemme du lecteur de Motley Fool Jim, qui nous a envoyé cette question par e-mail :« Ai-je fait une erreur substantielle en retirant de l'argent de mon IRA ? »

Pour aider à répondre à cette question, Jim a envoyé quelques détails :

- Il est à la retraite.

- Son IRA valait 325 $, 000.

- Il n'a pas pu obtenir d'hypothèque.

- Il a utilisé 150 $, 000 de son IRA pour acheter une maison.

- Il reçoit 24 $, 000 par an de la Sécurité sociale.

Maintenant, ce ne sont pas toutes les informations dont nous aurions besoin pour déterminer s'il a traité son IRA avec TLC. Mais d'après ce qu'il nous a dit, Je vais faire un premier diagnostic :il a fait quelques erreurs.

En guise de mise en garde pour tous les aspirants retraités, Jetons un coup d'œil à quelques leçons importantes de Jim.

Leçon n°1 :Calculez vos chiffres avant de prendre votre retraite

La bonne chose que Jim a faite a été d'épargner pour sa retraite. En réalité, il avait un plus gros pécule que la plupart des retraités, selon l'enquête 2012 sur la confiance à la retraite de l'Employee Benefit Research Institute. Seulement 15 pour cent des retraités participants ont déclaré avoir plus de 250 $, 000 économisés.

Malheureusement, être nettement au-dessus de la moyenne peut ne pas être suffisant, d'autant plus que c'est mon opinion - basée sur des études et des preuves anecdotiques - que trop de gens prennent leur retraite trop tôt. (La série de NPR sur les Américains travaillant plus longtemps a mentionné une femme dans les années 90 qui a dû retourner au travail.) Avoir plus que la plupart des retraités peut être comme être l'un des meilleurs joueurs de l'équipe d'entraînement.

Déterminer si vous avez assez pour prendre votre retraite peut être une analyse compliquée, le mieux est peut-être de payer un planificateur financier payant qui facture à l'heure ou au projet - comme de nombreux membres du Garrett Planning Network - pour aider à la « rithmétique ». Cependant, aux fins du présent article, nous utiliserons la règle du taux de retrait de 4 % :une règle empirique selon laquelle les retraités ne devraient pas retirer plus de 4 % de leur portefeuille au cours de la première année de leur retraite, puis ajuster ce montant chaque année suivante pour tenir compte de l'inflation. (Il y a beaucoup de débats pour savoir si 4% est réellement le meilleur nombre, mais c'est assez bon pour cette discussion.) Alors, 4 % des 325 $ de Jim, 000 IRA est de 13 $, 000. Ajoutez-le à la sécurité sociale, et il a un revenu de 37 $, 000.

Mais attendez! Il n'a plus 325 $, 000. C'est parce qu'il ne connaissait pas la leçon #2, lequel est…

Leçon n°2 :Obtenez un prêt hypothécaire avant de prendre votre retraite

Idéalement, vous tuez votre hypothèque (après tout, "mort" est "mort" en latin, et la partie « gage » signifie « engagement ») avant de quitter votre emploi. Cependant, si vous avez besoin d'un prêt hypothécaire dans la soixantaine, vous aurez plus de chances d'en obtenir un pendant que vous travaillez encore parce que vous gagnez toujours un salaire et que vous avez probablement un revenu plus élevé. Aussi, il est contraire aux règles de l'IRS d'utiliser un IRA comme garantie d'un prêt.

Leçon n°3 :Évitez les grandes distributions IRA traditionnelles

Malheureusement pour Jim, il n'a pas obtenu d'hypothèque, alors il a fait 150 $, 000 retrait de son IRA. En supposant qu'il s'agit d'un IRA traditionnel à imposition différée, ce retrait a été imposé comme un revenu ordinaire – le faisant probablement passer de la tranche d'imposition de 15 % à la tranche d'imposition de 28 %. Ainsi, avoir 150 $, 000 à dépenser pour une maison, il aurait probablement retiré quelque chose de plus proche de 180 $, 000 pour couvrir à la fois le prix et la taxe.

Tout n'est peut-être pas encore perdu

En supposant que Jim a 145 $, 000 restants dans son IRA (c'est-à-dire, il a retiré 180 $, 000 des 325 $, 000 qu'il avait), appliquer la règle empirique de 4 % à ce montant (ce qui donne 5 $, 800), et en ajoutant cela à sa sécurité sociale (24 $, 000) donne à Jim un revenu annuel estimé à environ 29 $, 800. Selon l'Enquête sur les dépenses de consommation du ministère du Travail de 2010, le ménage moyen dirigé par une personne de 65 ans ou plus a des dépenses annuelles de 36 $, 802. Jim pourrait aller bien s'il garde sa retraite modeste; il n'a pas d'hypothèque, il n'a donc qu'à se soucier de l'entretien ainsi que de la nourriture, utilitaires, transport, les impôts (qui seront bas pour lui à l'avenir), et les soins de santé (pas si bas, et en croissance). Aussi, s'il a besoin de fonds supplémentaires, il peut obtenir un prêt hypothécaire inversé, ce qui pourrait ajouter quelques milliers de dollars de revenu annuel, selon son âge. Cependant, cela ne laisse pas beaucoup de place pour des réparations domiciliaires ou des réparations de santé inattendues et coûteuses.

Même s'il est à la retraite, il n'est pas trop tard pour que Jim calcule ses chiffres afin de déterminer s'il peut être raisonnablement sûr que son portefeuille durera le reste de sa vie. S'il semble que ce n'est pas probable, alors il doit changer l'une des variables clés - le revenu (c'est-à-dire, retourner travailler), dépenses (les réduire davantage), ou la vie (raccourcissez-la - l'option la moins attrayante). Même en travaillant encore quelques années, même à temps partiel, peut avoir un impact important sur la sécurité de votre retraite. Et il vaut mieux le faire maintenant plutôt que d'attendre jusqu'à 90 ans.

-

Comment gérer les défis financiers avec l'autre parent de votre enfant

Ce poste sadresse aux parents séparés et divorcés. Alors que Marie Kondo vous propose de vous débarrasser des personnes de votre vie qui ne vous apportent pas de joie, Lautre parent de vos enfants

-

Non bancarisé ou sous bancarisé :puis-je épargner ?

Si vous faites partie des millions de personnes aux États-Unis qui ne sont pas bancarisées ou sous-bancarisées - ce qui signifie que vous nutilisez pas du tout ou très peu de compte bancaire - épargne

-

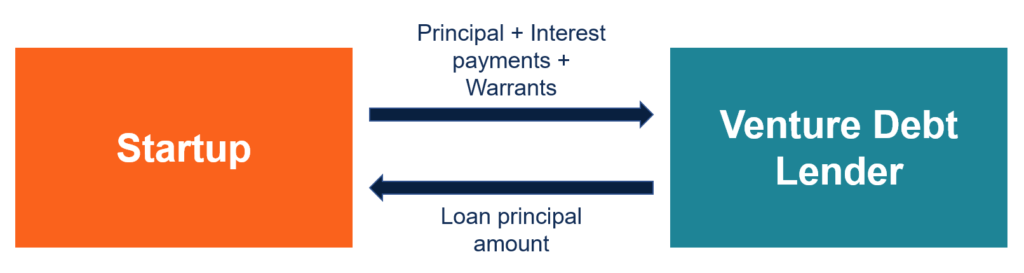

Qu'est-ce que la dette d'entreprise ?

La dette de capital-risque est un type de financement par emprunt obtenu par des entreprises et des startups en phase de démarrage. Ce guide décrit les 17 mesures dévaluation du commerce électronique

-

5 façons de gérer un crash cryptographique

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

budget

- Vers les matelas (bio)

- Projets d'amélioration de l'habitat mieux laissés aux professionnels

- Avez-vous besoin d'un comptable ?

- Grandes petites villes pour les millennials (ou tous ceux qui recherchent des espaces urbains abordables)

- Votre pointage de crédit et les récompenses de votre carte de crédit :10 conseils

- La monnaie américaine est-elle illégale ?

-

Idées cadeaux pas chères pour filles de 11 ans

Idées cadeaux pas chères pour filles de 11 ans Obtenez un grand, cadeau pas cher pour votre fille préférée de 11 ans Vous êtes peut-être à la recherche dun beau cadeau pour une fille de 11 ans spéciale dans votre vie, sans avoir à dépenser une to...

-

Comment vérifier le solde d'une carte de débit de chômage

Comment vérifier le solde d'une carte de débit de chômage Main tenant une carte de débit. Que cela fasse longtemps que vous navez pas déposé de demande dallocations chômage ou que ce soit la première fois, vous commencez un processus qui peut sembler dérout...

-

Devriez-vous refinancer les prêts étudiants avec une carte de transfert de solde ?

Devriez-vous refinancer les prêts étudiants avec une carte de transfert de solde ? Au début de 2018, la dette moyenne des prêts étudiants pour les diplômés de 2017 était de 39 $, 400. Cest une augmentation de 6% par rapport à lannée précédente, note le héros du prêt étudiant. La det...

-

Pouvez-vous échanger une voiture louée plus tôt pour acheter une autre voiture chez un autre concessionnaire ?

Pouvez-vous échanger une voiture louée plus tôt pour acheter une autre voiture chez un autre concessionnaire ? A tout moment de votre bail, vous ou quelquun dautre pouvez acheter votre véhicule auprès de votre banque de leasing, vous permettant déchanger votre voiture chez un concessionnaire différent de celui...