Budgétisation base zéro 101

Faire travailler votre argent est l'un des meilleurs moyens de maximiser votre potentiel financier. Que vous fassiez six chiffres par an ou le salaire minimum, chaque dollar que vous rapportez est une opportunité de gagner plus.

Mais allouer stratégiquement vos finances, c'est plus que simplement canaliser de l'argent dans vos comptes de placement. C'est aussi la meilleure façon de planifier et d'économiser pour les choses qui sont les plus importantes pour vous, comme des vacances à Bali ou un acompte sur une nouvelle maison.

La budgétisation à base zéro est l'un des moyens les plus populaires de le faire. Lisez la suite pour savoir si cette stratégie vous convient.

Qu'est-ce que la budgétisation base zéro ?

Budgétisation base zéro, également connu sous le nom de budgétisation à somme nulle, s'articule autour du principe selon lequel chaque dollar de votre budget doit être catégorisé. À la fin du mois, un système de budgétisation base zéro vous permet de savoir où sont allés 100 % de vos revenus.

La différence entre un budget ordinaire et un budget base zéro est qu'un budget traditionnel permet à l'argent restant de rester sur votre compte courant. Un budget base zéro exigerait que vous déplaciez ces fonds supplémentaires à des économies, remboursement de la dette, ou un autre objectif. Si la productivité, Efficacité, et la structure sont importantes pour vous, alors ce système pourrait être exactement ce que vous recherchez.

Le coach financier Nick True de Mapped Out Money et sa femme Hanna utilisent un budget base zéro depuis sept ans. L'utilisation de ce budget les a obligés à dépenser leur argent d'une manière qui reflète plus fidèlement leurs objectifs.

"Un budget base zéro nous a aidés à être efficaces avec notre argent et à le dépenser consciemment d'une manière qui correspond à nos valeurs, " il a dit.

Comment créer un budget base zéro

Commencez par faire une liste de toutes les catégories où vous dépensez de l'argent chaque mois. Ceux-ci peuvent inclure :

- Logement

- Transport

- Dette incluant les prêts étudiants, cartes de crédit, et prêts personnels

- Des économies

- Épiceries

- Utilitaires et Internet

- Assurance maladie et frais médicaux

- Garde d'enfants

- Divertissement

- Abonnements et adhésions

- Soins personnels

- Animaux domestiques

- Cadeaux et charité

Puis, Décidez combien vous souhaitez allouer pour chaque catégorie spécifique. Utilisez votre carte de crédit mensuelle et vos relevés bancaires pour estimer un chiffre réaliste.

Une caractéristique de la budgétisation base zéro est que vous utilisez le revenu du mois dernier pour déterminer combien vous pouvez dépenser. Par ici, vous n'utilisez que de l'argent qui se trouve déjà sur votre compte bancaire et ne comptez pas sur un futur chèque de paie. C'est pourquoi la budgétisation base zéro est particulièrement utile pour les consommateurs à revenu variable.

Une fois que vous avez tout écrit, soustraire les dépenses du revenu. A condition que vos dépenses dépassent vos revenus, vous devrez réviser le budget pour réduire les coûts.

S'il vous reste de l'argent, vous devez l'affecter à une catégorie. Si vous ne le faites pas, vous êtes plus susceptible de le dépenser pour quelque chose de non essentiel au lieu de le consacrer à un objectif à long terme. C'est l'essence de la budgétisation base zéro.

Comment mettre en œuvre un budget base zéro

Après avoir créé un budget, vous devez commencer à suivre et à catégoriser vos dépenses. Il est préférable de le faire tous les jours, ou au moins une fois par semaine, car cela peut devenir écrasant si vous attendez plus longtemps. Trouvez une routine et un horaire faciles à respecter.

Si vous continuez à dépenser trop dans une certaine catégorie, arrêtez-vous et réfléchissez si vous devez augmenter le montant dans cette catégorie - ou trouver des moyens d'éliminer la tentation.

Vous devez également vous rappeler qu'un budget de base zéro n'est pas statique et que vous devez modifier le budget si nécessaire. Si Noël approche, par exemple, vous voudrez peut-être allouer plus d'argent dans la catégorie cadeaux.

Comment cela se compare-t-il aux autres méthodes de budgétisation ?

Un système de budgétisation base zéro peut nécessiter plus d'entretien et de diligence que d'autres types de budgets. Parce qu'il faut donner à chaque dollar un emploi, cela signifie que vous devez également suivre chaque dollar que vous dépensez. Cela peut prendre du temps et être frustrant.

Si vous avez une dépense imprévue dans un budget base zéro, vous devrez réviser votre budget ou utiliser vos économies.

"Par exemple, J'ai récemment dû emmener mon chat chez le vétérinaire, et la facture était plus élevée que ce que j'avais actuellement dans ma catégorie d'animaux de compagnie, » dit True. "J'ai donc transféré de l'argent des vêtements et des repas au restaurant vers la catégorie des animaux de compagnie pour le couvrir pour le mois."

Parce qu'il faut classer chaque transaction, la budgétisation base zéro vous oblige à faire face à combien vous dépensez réellement. Si vous continuez à dépenser trop d'argent pour des achats à emporter ou des achats aléatoires sur Amazon, votre budget vous le dira. Vous ne pouvez pas cacher vos habitudes de dépenses à un système de budgétisation à base zéro.

Autres systèmes de budgétisation

Si un budget base zéro vous semble trop déroutant ou difficile à mettre en place, voici quelques alternatives plus simples :

Budget 50/30/20

La méthode de budgétisation 50/30/20, développé par la sénatrice Elizabeth Warren, est un système de budgétisation simple qui fonctionne bien pour les débutants.

La méthode consiste à diviser votre revenu mensuel en trois catégories :50 % vers les besoins, 30% vers les désirs, et 20 % vers l'épargne/le remboursement de la dette. Lorsque vous effectuez une transaction, vous allez classer l'article comme un besoin, désir ou épargne/remboursement de la dette.

Le système 50/30/20 est simple d'utilisation car il y a si peu de catégories, laissant place à la personnalisation et à l'improvisation. C'est un bon choix pour quelqu'un qui souhaite budgétiser régulièrement mais trouve la budgétisation base zéro trop compliquée ou trop restrictive.

Enveloppe de caisse

Le système d'enveloppes monétaires consiste à utiliser des espèces physiques pour payer toutes les dépenses admissibles. Vous décidez combien dépenser et retirez l'argent de votre compte bancaire, puis vous le divisez en enveloppes étiquetées avec le nom de la catégorie.

Par exemple, si vous avez alloué 500 $ à l'épicerie, vous retireriez 500 $ en espèces et les mettraisiez dans une enveloppe portant la mention « épicerie ». Ces 500 $ sont censés vous durer le reste du mois. Si vous le dépensez avant la fin du mois et que vous avez encore besoin de faire vos courses, vous devrez prendre de l'argent d'autres catégories, puiser dans vos économies ou trouver un moyen de gagner plus d'argent.

Ce système est idéal pour les personnes qui préfèrent une approche plus analogique, ou pour tous ceux qui ont besoin d'un peu d'aide supplémentaire pour éviter de trop dépenser sur certaines catégories.

-

Quatre symptômes toxiques du succès

Par Risto Siilasmaa Toutes les entreprises font des erreurs, mais le succès - en particulier les énormes succès - peut rendre les entreprises aveugles à leurs erreurs jusquà ce quil soit trop tard

-

Luttez contre le stress lié au COVID avec des applications gratuites de santé mentale

Quelle que soit votre situation pendant la pandémie de coronavirus, vous êtes probablement stressé au fur et à mesure que vous sortez. Vous pourriez même vous en vouloir dêtre si déchiré - après tout,

-

Qu'est-ce que Remplir ou Tuer (FOK) ?

Un ordre fill or kill (FOK) est un ordre conditionnel exigeant que la transaction soit exécutée immédiatement et pour son montant total à un prix indiqué. Si lune des conditions nest pas respectée, al

-

Pouvez-vous échanger une voiture louée plus tôt pour acheter une autre voiture chez un autre concessionnaire ?

A tout moment de votre bail, vous ou quelquun dautre pouvez acheter votre véhicule auprès de votre banque de leasing, vous permettant déchanger votre voiture chez un concessionnaire différent de celui

budget

- Conseils sur la façon d'économiser pour les vacances avec un planificateur de budget de vacances

- Comment vivre avec un budget serré

- 7 meilleures applications budgétaires pour suivre vos finances personnelles

- Le problème des dépenses de statut

- Devriez-vous voyager dans la vingtaine ?

- Utilisez un modèle de budget étudiant pour suivre les dépenses

-

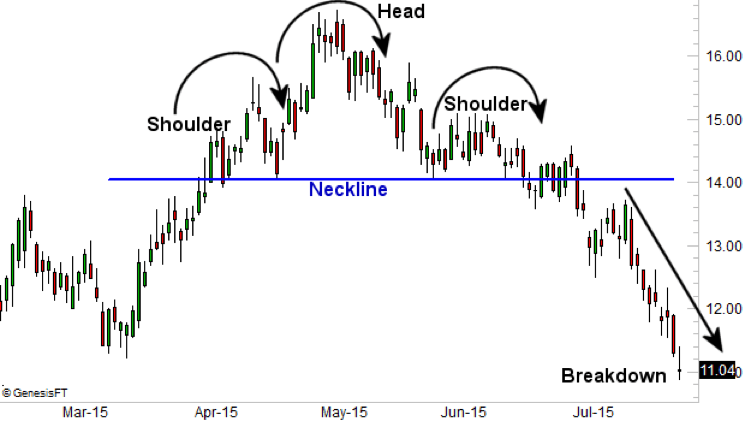

Tête et épaules

Tête et épaules TradersEquity TraderUn trader sur actions est une personne qui participe à lachat et à la vente dactions dune entreprise sur le marché des actions. Semblable à quelquun qui investirait sur les marchés...

-

Comment établir un objectif d'épargne pour 2022

Comment établir un objectif d'épargne pour 2022 Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

La banque est-elle obligée de rembourser l'argent volé de ma carte de débit ?

La banque est-elle obligée de rembourser l'argent volé de ma carte de débit ? Les banques sont généralement obligées de rembourser largent tant que le client suit les procédures de signalement de fraude. Les cartes de débit offrent aux consommateurs la possibilité de payer des...

-

Comment calculer un rendement quotidien

Comment calculer un rendement quotidien Lorsque vous investissez, surtout si vous êtes un day trader, vous pouvez mesurer à quel point vous avez bien ou mal fait en fonction des gains ou des pertes de votre portefeuille au cours dune journé...