3 formats différents pour les feuilles de calcul de budgétisation

Si vous cherchez à utiliser feuilles de calcul de budgétisation , vous vous rendrez rapidement compte qu'il existe de nombreuses options avec apparemment peu de différence entre elles. D'abord, c'est une bonne idée de télécharger une option de feuille de calcul à partir d'Internet qui inclut déjà des formules; cela vous fera gagner du temps pour saisir vous-même les formules. Vous êtes sur la bonne voie si vous avez franchi cette étape. Il est important de noter qu'il est important de choisir la bonne feuille de calcul. La bonne feuille de calcul garde vos objectifs financiers à l'esprit, créer un budget qui vous aide à planifier les éléments qui comptent pour vous.

Budgétisation fiscale

Une feuille de calcul de budgétisation fiscale est essentiellement une version d'un formulaire IRS. Ceci est mieux utilisé pour les entrepreneurs indépendants, les personnes qui travaillent pour elles-mêmes ou les pigistes. Ce type de feuille de calcul suivra vos revenus, dépenses et tous les impôts que vous avez payés jusqu'à présent. Vous pouvez suivre vos informations sur ce type de feuille de calcul en aussi peu que 10 minutes par semaine. C'est une excellente option si vous êtes plus préoccupé par l'épargne pour votre paiement d'impôt de fin d'année. Cependant, cette feuille de calcul ne vous aidera pas à comptabiliser les dépenses quotidiennes.

Budget zéro

La budgétisation zéro est une forme de suivi de vos revenus et dépenses afin qu'ils soient égaux dans une période de temps donnée. Essentiellement, l'objectif est comme son nom l'indique :de mettre votre budget à zéro à la fin de chaque semaine ou mois. S'il vous reste des dollars, ces dollars seront affectés à un compte d'épargne ou à un fonds de retraite. Cependant, heures supplémentaires, la feuille de budgétisation vous aidera à atteindre un point où il n'y aura plus d'argent du tout en augmentant vos cotisations d'épargne à un point où vous aurez comptabilisé chaque dollar. La budgétisation zéro est préférable pour une personne avec une routine de revenus et de dépenses très cohérente qui ne fait pas face à de nombreuses dépenses imprévues.

Planification à long terme

Les budgets de planification à long terme vous aident à atteindre un objectif donné à un moment donné dans le futur. Par exemple, votre objectif peut être d'économiser pour un acompte de 10 % sur une nouvelle maison, rembourser votre prêt automobile ou épargner pour la retraite. Dans aucun de ces cas, vous saurez exactement combien d'argent vous devez mettre vers l'objectif final pour l'atteindre. En partant de cet objectif et d'un calendrier pour l'atteindre, une feuille de calcul de planification à long terme équilibrera vos dépenses et vos revenus afin d'atteindre votre priorité.

Nécessité et budget de luxe

Vous n'avez peut-être pas d'objectifs financiers à long terme pour le moment. Peut-être êtes-vous déjà à la retraite ou êtes-vous actuellement étudiant. Dans ce cas, le seul véritable objectif est de ne pas s'endetter. Vous pouvez le faire en budgétisant pour les nécessités et le luxe. En fonction de vos revenus et de vos dépenses mensuelles fixées, comme le loyer ou les factures de services publics, cette feuille de calcul vous indique exactement combien d'argent vous avez pour les articles les plus luxueux. C'est un excellent outil pour une personne qui apprend à établir un budget pour la toute première fois ou pour une personne qui a déjà atteint des objectifs à long terme.

-

5 meilleures applications pour le contrôle des finances personnelles

La gestion et la budgétisation sont sans aucun doute une compétence essentielle que tout le monde devrait être un pro. Mais reste, il y a beaucoup dutilisateurs qui ne réussissent pas bien avec la bud

-

Les prix du pétrole s'effondrent alors que les problèmes de capacité de stockage augmentent

Les prix du pétrole ont plongé lundi alors que les approvisionnements mondiaux croissants ont une capacité de stockage proche de la limite en raison de la pandémie de COVID-19. Les contrats à terme

-

33 endroits où prendre sa retraite si vous aimez la pluie

Lorsque vous envisagez des endroits pour prendre votre retraite, plusieurs choses doivent être rayées de votre liste. Dabord, il doit être abordable, parce que vous compterez probablement sur moins

-

Démystifier 8 mythes courants sur les cotes de crédit

Crédit :Quon aime ou quon déteste, la plupart dentre nous en ont besoin pour survivre. Et le type de crédit auquel nous avons accès dépend de nos cotes de crédit. Une hypothèque, un paiement voiture,

budget

- Que se passe-t-il si le gouvernement ferme ses portes ?

- Problèmes de voiture - Réparer ou remplacer?

- 15 MEILLEURS livres de finances personnelles dont vous avez besoin pour bien gérer votre argent !

- Guide de déduction des intérêts hypothécaires à domicile – Qui peut réclamer la déduction des intérêts hypothécaires à domicile?

- Suivre les dépenses scolaires avec un budget étudiant

- Budgétisation des revenus irréguliers

-

Chiffres au bas d'un chèque personnel expliqué

Chiffres au bas d'un chèque personnel expliqué Les chiffres au bas dun chèque personnel peuvent être lus par des machines. Les banques fournissent souvent des livrets dinformations qui précisent les avantages de louverture dun compte courant. Bie...

-

Des endroits qui vous aideront à payer votre facture d'électricité à Jacksonville,

Des endroits qui vous aideront à payer votre facture d'électricité à Jacksonville, Floride Les familles vivant dans des maisons mal isolées peuvent payer trois à quatre fois plus en frais de refroidissement que le propriétaire dune nouvelle maison. Pour les ménages à faible reve...

-

Ce que nous pouvons apprendre de la réaction du marché à un président Trump

Ce que nous pouvons apprendre de la réaction du marché à un président Trump Les marchés financiers mondiaux ont dabord plongé, récupéré puis affiché des gains solides lorsque Donald Trump a remporté lélection présidentielle américaine. Lindice Standard &Poors 500 a clôturé ...

-

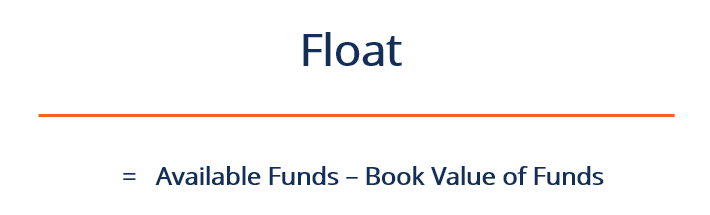

Qu'est-ce que Flotter ?

Qu'est-ce que Flotter ? En banque, float fait référence à largent qui est compté deux fois en raison de retards dans le processus de déduction des fonds du payeur et du dépôt du bénéficiaire. Cest le plus courant dans les ch...