Industries qui ne peuvent pas réclamer le coût des marchandises vendues

En général, l'Internal Revenue Service (IRS) permet aux entreprises de déduire le coût des marchandises utilisées pour fabriquer ou acheter les produits qu'elles vendent pour leur entreprise.

A des fins comptables et fiscales, ceux-ci sont répertoriés sous le coût d'entrée par poste des marchandises vendues (COGS). Cette réduction peut être un avantage majeur pour les entreprises des secteurs manufacturier ou minier qui ont des processus de production longs et des chiffres de COGS élevés. Cependant, toutes les entreprises ne peuvent pas demander une déduction COGS, car toutes les entreprises ne peuvent pas inscrire le COGS sur leur compte de résultat.

Points clés à retenir

- Les entreprises du secteur minier et manufacturier bénéficient de la possibilité de déduire le coût des marchandises vendues (CMV) de leurs revenus.

- Les coûts des biens vendus comprennent le coût direct de production d'un bien ou le prix de gros des biens revendus.

- Toutes les entreprises ne peuvent pas lister les COGS dans leur compte de résultat, toutefois.

- En particulier, de nombreuses entreprises de services, comme les cabinets comptables et immobiliers, n'ont pas de COGS. C'est parce qu'ils ne fabriquent pas ou ne transportent pas de marchandise/inventaire.

Exclusions de la déduction du coût des marchandises vendues (COGS)

De nombreuses entreprises de services n'ont aucun coût des marchandises vendues. Le COGS n'est pas traité en détail dans les principes comptables généralement reconnus (PCGR), mais COGS est défini comme étant uniquement le coût des articles en stock vendus au cours d'une période donnée. Non seulement les entreprises de services n'ont aucun bien à vendre, mais les sociétés purement de services n'ont pas non plus d'inventaires. Si COGS ne figure pas dans le compte de résultat, aucune déduction ne peut être appliquée pour ces frais.

Des exemples de sociétés de services purs comprennent les cabinets comptables, cabinets d'avocats, évaluateurs immobiliers, conseillers en affaires, danseurs professionnels, etc. Même si toutes ces industries ont des dépenses d'entreprise et dépensent normalement de l'argent pour fournir leurs services, ils ne répertorient pas les COGS. Au lieu, ils ont ce qu'on appelle le "coût des services, " qui ne compte pas pour une déduction COGS.

Coût des revenus vs COGS

Il existe également des coûts de revenus pour les services contractuels en cours qui peuvent même inclure des matières premières, main-d'œuvre directe, les frais de livraison, et les commissions versées aux vendeurs. Même ceux-ci ne peuvent pas être revendiqués comme COGS sans un produit physiquement fabriqué à vendre, toutefois. Le site Web de l'IRS répertorie même quelques exemples d'« entreprises de services personnels » qui ne calculent pas le COGS sur leurs déclarations de revenus. Il s'agit notamment des médecins, avocats, charpentiers, et peintres.

De nombreuses entreprises de services ont des produits à vendre. Par exemple, les compagnies aériennes et les hôtels sont principalement des prestataires de services tels que le transport et l'hébergement, respectivement, pourtant ils vendent tous les deux des cadeaux, nourriture, breuvages, et d'autres articles. Ces articles sont définitivement considérés comme des marchandises, et ces entreprises ont certainement des stocks de ces biens. Ces deux industries peuvent inscrire le COGS sur leurs déclarations de revenus et les réclamer à des fins fiscales.

CMV et autres déductions

Les coûts des biens vendus comprennent le coût direct de production d'un bien ou le prix de gros des biens revendus. Les autres coûts potentiellement déductibles comprennent la main-d'œuvre, en supposant que le travail était directement impliqué dans le processus de production du bien, Provisions, les frais de livraison, fret entrant, et les frais généraux directement liés.

Certains coûts indirects peuvent également être inclus dans le COGS. Les coûts indirects peuvent inclure le loyer, impôts, espace de rangement, manutention, remballage, et certains frais administratifs.

Les entreprises qui peuvent demander le CMV le font sur leur annexe C via la ligne 42. Cela n'est possible que si l'entreprise évalue avec précision son inventaire au début et à la fin de chaque année d'imposition. Si une dépense est incluse dans le COGS, elle ne peut plus être comptabilisée comme une dépense professionnelle.

-

Qu'est-ce que le rendement du rouleau ?

Roll yield est un type de rendement des investissements à terme sur matières premières. Elle est motivée par la différence de prix des produits à plus courte échéance, les contrats de matières premièr

-

Combien cela coûte-t-il de changer de nom dans l'Indiana ?

Un juge acceptera ou refusera la demande de changement de nom. Pour changer votre nom en Indiana, vous devez saisir le tribunal du comté dans lequel vous vous trouvez. Votre changement de nom ne se p

-

Vous avez tout faux pour économiser de l'argent. Voici pourquoi

Si votre compte dépargne nest pas aussi gros que vous le souhaiteriez, il savère que vous nêtes pas seul. Les Américains sont notoirement mauvais pour épargner pour la retraite – et un sur trois na ri

-

Qu'est-ce qu'un prêt hypothécaire?

Une hypothèque est un prêt – accordé par un prêteur hypothécaire ou une banqueLes meilleures banques aux États-Unis Selon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799

Comptabilité

-

Comment mettre de l'argent sur le compte bancaire de quelqu'un d'autre

Comment mettre de l'argent sur le compte bancaire de quelqu'un d'autre Les applications bancaires numériques facilitent les transferts. Tant que vous avez leur permission, vous pouvez déposer de largent sur le compte bancaire de quelquun dautre en utilisant plusieurs op...

-

Qu'est-ce que la méthode de consolidation ?

Qu'est-ce que la méthode de consolidation ? La méthode de consolidation est un type de comptabilité dinvestissement. Un investissement est tout actif ou instrument acheté avec lintention de le vendre à un prix supérieur au prix dachat à un mome...

-

3 fois où vous devriez obtenir un prêt rénovation

3 fois où vous devriez obtenir un prêt rénovation Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

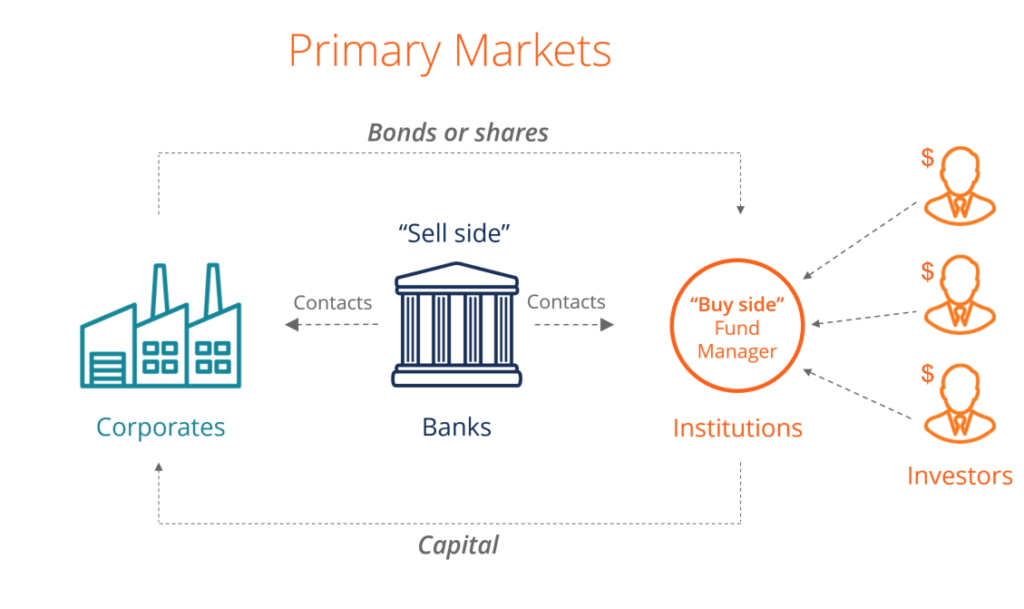

Qu'est-ce que le marché primaire ?

Qu'est-ce que le marché primaire ? Le marché primaire est le marché financier où se trouvent les nouveaux titresTitres publicsTitres publics, ou valeurs mobilières, sont des investissements qui sont ouvertement ou facilement négociés s...