Concepts et techniques de comptabilité de gestion

Dans les affaires, la comptabilité financière fait référence à l'acte d'enregistrer les transactions financières d'une entreprise, qui sont généralement examinés par les analystes de la banque d'investissement et les actionnaires de sociétés publiques. Une pratique distincte connue sous le nom de comptabilité de gestion fait référence à la discipline de la tenue des dossiers en vue de la budgétisation et de la mesure des performances, généralement menée par les gestionnaires.

Points clés à retenir

- La comptabilité financière et la comptabilité de gestion décrivent deux disciplines distinctes en matière de tenue de dossiers.

- La comptabilité financière fait principalement référence aux déclarations que les sociétés présentent aux investisseurs et aux actionnaires potentiels.

- La comptabilité de gestion décrit le processus d'analyse des informations financières suivies par les gestionnaires.

- Toutes les sociétés aux États-Unis doivent adhérer aux principes comptables généralement reconnus (GAAP), qui sont des formats comptables standardisés.

- Rapports de performances, une sous-section de comptabilité de gestion, permet aux gestionnaires de comparer les bénéfices réels avec les projections.

Comptabilité de gestion définie

La comptabilité de gestion est le processus d'identification et d'analyse des informations financières afin que le personnel de gestion puisse prendre des décisions commerciales mieux informées. Bien que les détails spécifiques sous-jacents des comptes de gestion puissent varier d'une entreprise à l'autre, ils détaillent souvent les pratiques de dépenses d'une entreprise, flux de trésorerie, dettes, et actifs. Ce type d'information aide les gestionnaires à prendre des décisions plus mesurées. Il aide également les banques à évaluer si une entreprise mérite ou non un prêt commercial.

Comptabilité financière définie

La comptabilité financière est le processus de préparation et de présentation d'informations financières trimestrielles ou annuelles à usage externe. Les rapports de comptabilité financière peuvent comprendre des états financiers vérifiés qui aident les investisseurs à décider d'acheter ou de vendre les actions d'une entreprise donnée.

Toutes les sociétés ouvertes domiciliées aux États-Unis doivent se conformer aux principes comptables généralement reconnus (GAAP), qui sont un ensemble de formats comptables qui aident les investisseurs à comparer et à contraster les mesures de différentes organisations. Selon les PCGR, une entreprise doit inscrire ses données comptables financières dans ses bilans, comptes de résultat, et les états des flux de trésorerie. Les entreprises internationales doivent également adhérer à des ensembles de normes comptables spécifiques à leurs régions géographiques respectives.

Planification et budgétisation

Pour la comptabilité de gestion, des budgets hebdomadaires et mensuels régissent les types de produits vendus, niveaux de stocks de produits, et les niveaux de prix nécessaires pour garantir que les entreprises conservent des marges suffisantes pour couvrir les coûts et rester solvables. Par ailleurs, les budgets d'investissement décrivent les dépenses futures potentielles, comme les acquisitions, achats de nouveaux équipements, mise à niveau des installations, et les investissements de projet à long terme.

Mesure du rendement

Les entreprises s'appuient sur des mesures de performance pour comparer leurs résultats réels avec les projections qu'elles ont faites au cours de leurs phases de planification et de budgétisation. Non seulement la mesure des performances aide une entreprise à corriger les opérations défectueuses ou non rentables, mais cette référence cruciale est déterminante pour permettre à une entreprise de comparer ses performances avec celles de ses concurrents directs sur le marché.

La ligne de fond

Des comptes précis et pertinents sont essentiels à la comptabilité de gestion et à la prise de décision judicieuse des dirigeants d'entreprise. Si les états comptables sont insuffisants, inexacte, ou incomplète, la direction peut avoir du mal à faire les bons choix lors de l'élaboration de la stratégie à long terme d'une entreprise.

Les comptables de gestion ne sont pas légalement tenus de suivre les PCGR car les documents qu'ils produisent ne sont pas réglementés par les PCGR. Ces documents se concentrent sur les mesures internes de l'entreprise qui se concentrent sur la performance de l'entreprise.

-

29 meilleurs emplois indépendants pour commencer aujourd'hui (Gagnez 50 $/heure)

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Vous voulez être votre propre patron, mais vous ne savez pas quels sont

-

Qu'est-ce que le ratio dette/revenu ?

Le ratio dette/revenu (DTI) est une mesure utilisée par les créanciers pour déterminer la capacité dun emprunteur à payer ses dettes et à payer les intérêts. Le ratio DTI compare les paiements mensuel

-

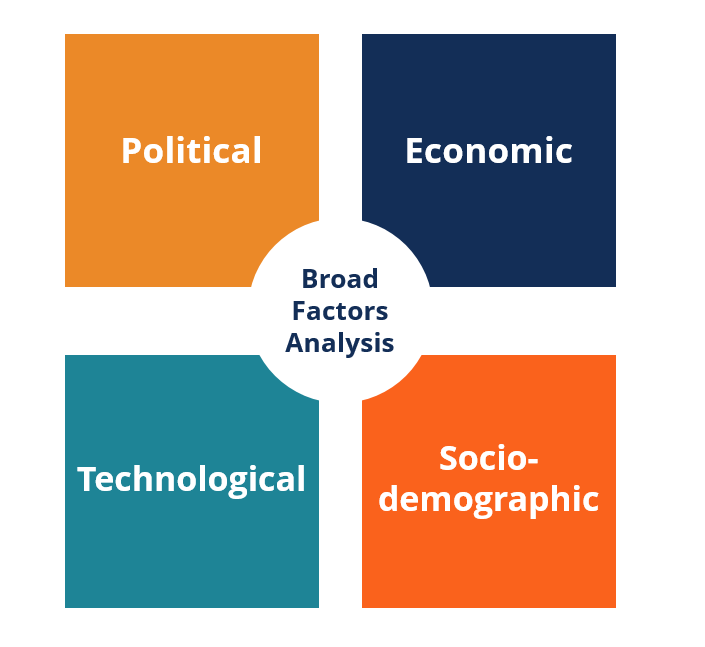

Analyse des facteurs généraux

Analyse des facteurs généraux, communément appelée lAnalyse PEST, est un élément clé de lanalyse externeAnalyse externeLanalyse externe signifie examiner lenvironnement industriel de lentreprise, y co

-

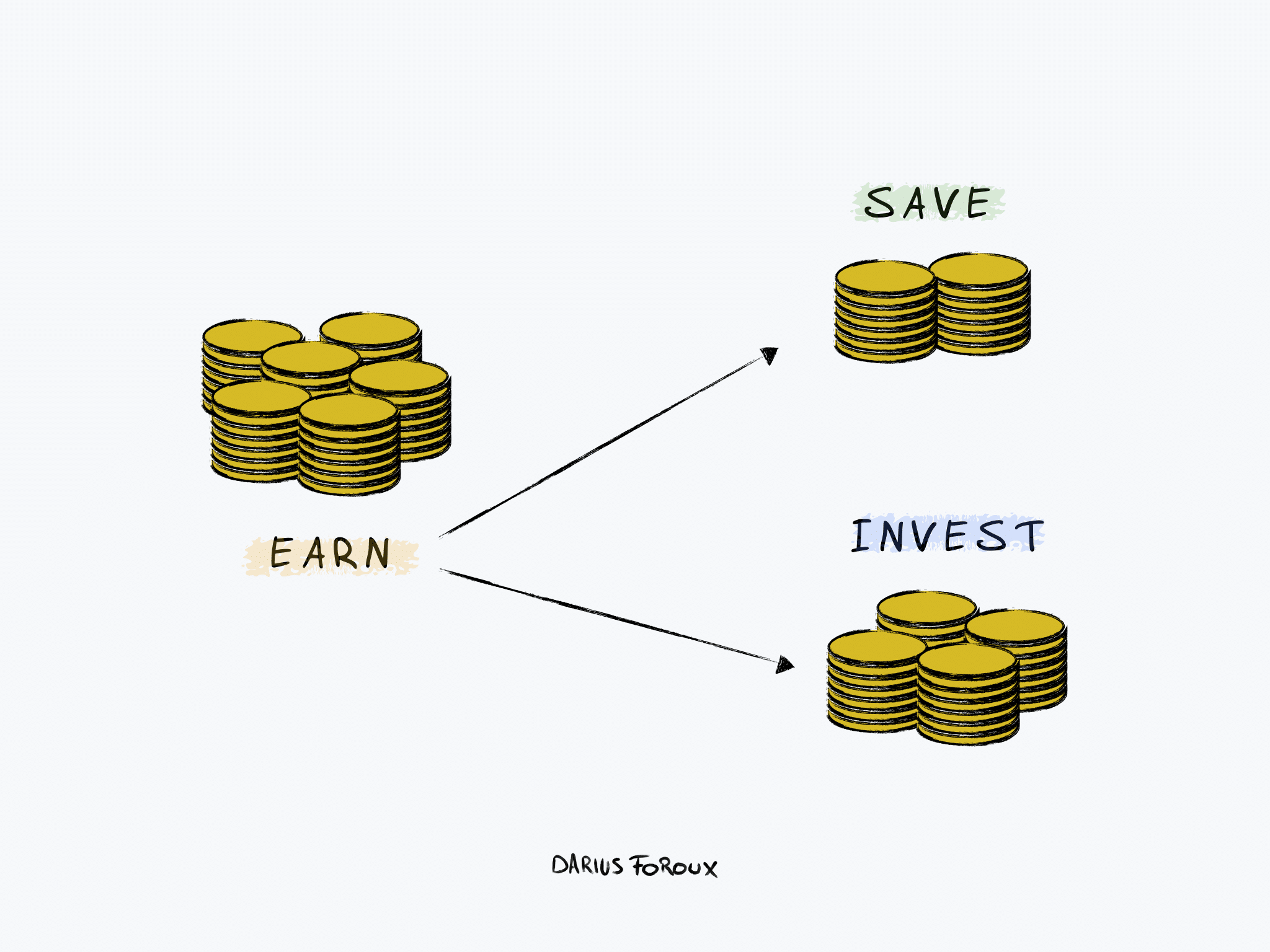

Gagner, Sauvegarder, Investir :3 habitudes riches pour la vie

Gagner, sauver, investir. Si vous voulez devenir riche, ces trois choses doivent toujours être dans votre esprit. Dans cet ordre aussi. Lors dun récent appel avec des clients JPMorgan, le PDG, Jamie

Comptabilité

-

Comment déposer un bref de possession au Texas

Comment déposer un bref de possession au Texas Un bref de possession est utilisé pour retirer les locataires expulsés de votre propriété. Si vous êtes propriétaire dun bien locatif, il peut arriver un moment où vous devrez expulser un locataire. ...

-

Vous voulez prendre votre retraite avec 1 million de dollars ? Voici 7 règles à respecter

Vous voulez prendre votre retraite avec 1 million de dollars ? Voici 7 règles à respecter Comment prendre sa retraite avec 1 million de dollars dactifs? La meilleure réponse consiste à élaborer un plan qui permet de réaliser les économies nécessaires pour atteindre 1 million de dollars. ...

-

Qu'est-ce qu'un Quanto Swap ?

Qu'est-ce qu'un Quanto Swap ? Un swap quanto est un type de dérivé qui est réglé en espèces et un swap de taux dintérêt de devises croiséesInterest Rate SwapUn swap de taux dintérêt est un contrat dérivé par lequel deux contrepart...

-

On pourrait vous devoir plus d'aide au chômage en cas de pandémie

On pourrait vous devoir plus d'aide au chômage en cas de pandémie En mars, juste au moment où la pandémie de COVID-19 a explosé aux États-Unis, le gouvernement fédéral a adopté la loi CARES, un texte législatif radical destiné à fournir un allégement financier et de...