Comment utiliser les trois états financiers dans FP&A

Toute personne travaillant dans le département de planification et d'analyse financières (FP&A) doit être très familiarisée avec les trois états financiers de FP&A - Income StatementIncome StatementLe compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et ses pertes sur une période de temps. Le bénéfice ou, BilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité., et État des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée. Chacun des états financiers fournit des chiffres financiers importants, pendant certaines périodes, pour les parties prenantes internes et externesParticipantEn entreprise, une partie prenante est tout individu, grouper, ou partie qui a un intérêt dans une organisation et les résultats de ses actions. Exemples courants d'une entreprise.

Le compte de résultat révèle la rentabilité d'une entreprise en affichant le chiffre d'affaires, coût des marchandises venduesCoût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct, revenu net, et diverses dépenses. Un bilan fait état du patrimoine d'une entreprise, Passifs, et les capitaux propresCapitaux propres Les capitaux propres (également connus sous le nom de capitaux propres) sont un compte du bilan d'une entreprise qui se compose du capital social plus à un moment donné. Le tableau des flux de trésorerie affiche les flux de trésorerie d'exploitation, financement, et des activités d'investissement à l'intérieur et à l'extérieur de l'entreprise.

Pourquoi un analyste FP&A devrait-il connaître les trois états financiers ?

Bien qu'il ne soit pas nécessaire qu'un analyste FP&A soit capable de produire et de maintenir les trois états financiers dans FP&A, il/elle doit comprendre les éléments de base de ces déclarations et la signification de chacun des chiffres. Il est particulièrement critique pour les analystes FP&A qui sont responsables de la modélisation financière, analyse financière, et prévoir la rentabilité future d'une entreprise, qui nécessite l'extraction de données historiques.

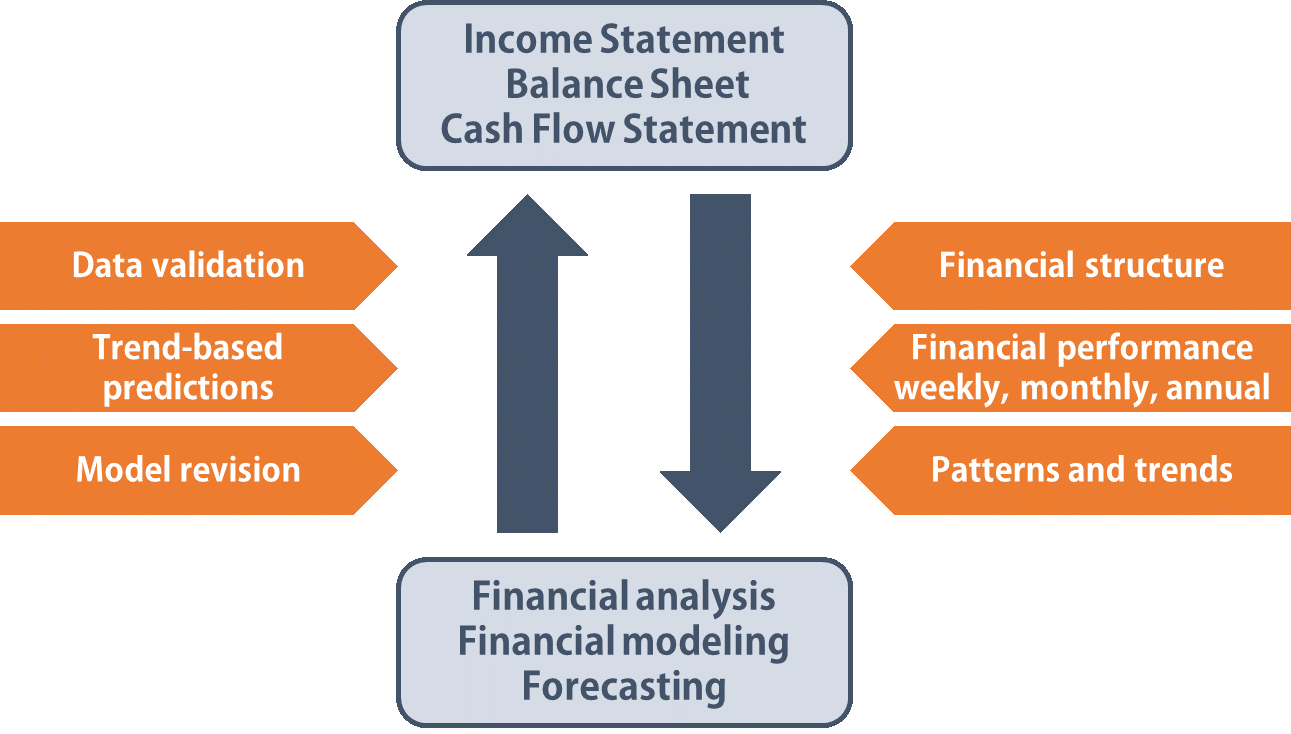

1. Les déclarations aident un analyste FP&A à comprendre la structure financière et les performances passées.

C'est une première étape essentielle pour un analyste FP&A de se renseigner sur la situation financière et la structure d'une entreprise avant de commencer toute analyse. Les trois états financiers résument tous les chiffres importants qu'un analyste doit connaître, allant des flux de revenus à partir desquels une entreprise génère ses revenus, à la composition de ses structures de coûts et de ses méthodes de répartition des coûts.

L'analyste FP&A souhaiterait également connaître les performances de l'entreprise au cours des dernières années afin de comprendre la croissance ou la baisse de son efficacité opérationnelle. Avec ces informations, un analyste peut déjà avoir une idée des tendances des bénéfices et des coûts avant d'effectuer des analyses.

2. Les états financiers fournissent les informations nécessaires à la modélisation financière.

Les informations contenues dans les trois états financiers sont constamment utilisées dans différents types de processus d'analyse financière et de prévision. Par exemple, un analyste FP&A doit extraire des informations telles que les revenus et les dépenses de l'ensemble de l'entreprise et de chaque département individuel du compte de résultat pour construire un modèle de consolidation.

Pour les grandes entreprises, leurs états financiers peuvent être très complets mais longs à parcourir. Un analyste FP&A devrait être capable de choisir parmi les déclarations les bons nombres à utiliser dans ses calculs et de réaliser rapidement les écarts dans ces données.

3. Des mises à jour constantes des données financières sont nécessaires pour le processus de prévision.

La prévision est le processus consistant à examiner les données historiques et à analyser les modèles pour prédire les performances à court terme d'une entreprise à l'avenir, sur une base hebdomadaire ou mensuelle. Le maintien d'un modèle de prévision nécessite un suivi et une révision fréquents par un analyste FP&A, et donc, il/elle doit continuellement collecter des données à partir des états financiers mensuels et affiner le modèle de prévision avec les informations les plus récentes pour produire une prévision précise.

Les états financiers aident également un analyste FP&A à réaliser les opportunités et les risques auxquels l'entreprise est confrontée. Par exemple, un risque d'effet de levier pour une entreprise peut être signalé lorsqu'elle lève une grande quantité de capital par le biais de dettes à court et à long terme.

Un analyste FP&A devrait en tenir compte dans ses prévisions, car des frais d'intérêts plus élevés et des sorties de trésorerie plus importantes pour le service de la dette sont attendus au fur et à mesure que l'entreprise rembourse son principal et ses intérêts. Une bonne analyse peut aider la direction de l'entreprise à faire preuve de prudence lorsqu'elle envisage d'entreprendre de grands projets ou d'investir dans le développement de nouvelles gammes de produits.

4. La planification d'entreprise nécessite la collecte de résultats financiers à long terme à partir d'états antérieurs.

Un plan d'affaires à long terme (LRBP) décrit le plan à long terme d'une entreprise et la prévision des performances futures pour une période de cinq à dix ans. Pour élaborer un plan fiable à long terme, un analyste FP&A doit rassembler des données historiques à partir des états financiers des cinq dernières années au moins pour comprendre les tendances à long terme des opérations de l'entreprise.

Des facteurs tels que le taux de croissance des revenus et le rendement du capital investi doivent être pris en compte lorsqu'un analyste FP&A budgétise les dépenses du projet et définit l'allocation des ressources à long terme.

5. Les trois états financiers servent de source de validation dans les modèles financiers.

Après avoir construit un modèle financier et placé toutes les données aux bons endroits, un analyste FP&A doit toujours valider les données pour garantir l'exactitude des calculs. Les trois états financiers deviennent alors les sources optimales pour les rapprochements de données, car ils constituent les enregistrements formels de la performance financière de l'entreprise.

Lorsque des incohérences sont trouvées entre un nombre dans un modèle et dans l'état financier, un analyste FP&A doit réviser le modèle pour qu'il corresponde à l'état financier avant de continuer. Il est courant dans la modélisation financière d'insérer une colonne de nombres, tels que le total des revenus et le total des coûts d'allocation, directement lié à l'état financier à la fin d'un modèle financier pour des comparaisons rapides.

Ressources associées

Merci d'avoir lu notre guide des trois états financiers dans FP&A. CFI est le fournisseur mondial de la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous peuvent être utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Comment les 3 états financiers sont liésComment les 3 états financiers sont liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

- Types de modèles financiersTypes de modèles financiersLes types les plus courants de modèles financiers incluent :modèle DCF, modèle M&A, modèle LBO, modèle budgétaire. Découvrez les 10 meilleurs types

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Bitcoin :pourquoi le prix a explosé – et où il va à partir d'ici

Bitcoin a réalisé une hausse remarquable en 2020 malgré beaucoup de choses qui rendraient normalement les investisseurs méfiants, y compris les tensions américano-chinoises, Brexit et, bien sûr, une p

-

Comment calculer la coassurance

Une police dassurance typique montre comment lassureur et le preneur dassurance partagent les coûts des services fournis en vertu de la police. Lindustrie de lassurance appelle ce partage des coûts «

-

Devriez-vous investir de l'argent dans une activité annexe ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

6 façons dont les parents peuvent aider leurs enfants de la génération Z à se constituer un bon crédit dès le début

Comment les parents peuvent-ils aider les jeunes américains daujourdhui à se constituer un crédit ? Voici quelques conseils clés. (iStock) Le crédit de construction est essentiel pour pouvoir emprun

Comptabilité

-

Ce dont vous avez besoin pour une semi-retraite à l'étranger dès maintenant

Ce dont vous avez besoin pour une semi-retraite à l'étranger dès maintenant Quel que soit votre âge, il pourrait être possible pour vous de quitter votre emploi de jour et de partir à létranger. Bien que cela puisse sembler un fantasme, certains indicateurs suggèrent que vous...

-

Comment utiliser les vacances pour enseigner l'argent aux enfants

Comment utiliser les vacances pour enseigner l'argent aux enfants Mes enfants adorent les vacances. Ils planifient leurs costumes dHalloween dès mars; ils demandent daider à faire une tarte à la citrouille au moment où il y a même un soupçon de fraîcheur dans lair; ...

-

3 bonnes raisons de prendre des prestations de Sécurité Sociale à 62 ans

3 bonnes raisons de prendre des prestations de Sécurité Sociale à 62 ans Investisseur :La clé de lépargne-retraite est le « pouvoir » des intérêts composés Phil Blancato partage ses conseils pour épargner pour les années dor Votre prestation mensuelle de sécurité socia...

-

Qu'est-ce que l'art NFT,

Qu'est-ce que l'art NFT, et comment ça marche ? Populairement connu comme un actif numérique, NFT a cassé Internet, surtout depuis le début du confinement. Il est connu pour être un élément essentiel de larène numérique. NF...