Quelles sont les menaces à l'indépendance des auditeurs ?

Dans la profession d'auditeur, il existe cinq menaces majeures qui peuvent compromettre l'indépendance d'un auditeur. Avant une mission d'audit, il est crucial que chaque membre de l'équipe d'audit examine les cinq menaces à l'indépendance. Si un auditeur est exposé à une certaine menace, il ou elle doit soit développer des sauvegardes pour réduire la menace à un niveau acceptable, soit démissionner de la mission d'audit.

Qu'est-ce que l'indépendance de l'auditeur ?

Les auditeurs doivent fournir une opinion impartiale et professionnelle sur le travail qu'ils auditent. Un auditeur qui manque d'indépendance rend pratiquement le rapport d'audit qui l'accompagne inutile pour ceux qui s'y fient.

Par exemple, considérez-vous comme un investisseur potentiel dans la société ABC. Si vous savez que le commissaire aux comptes de la société ABC garde une clôture, relation personnelle avec le CEOCEOA CEO, abréviation de PDG, est la personne la mieux classée dans une entreprise ou une organisation. Le PDG est responsable du succès global d'une organisation et de la prise de décisions de gestion de haut niveau. Lire une description de poste de l'entreprise, dans quelle mesure auriez-vous confiance que le travail audité est une représentation juste de la situation financière de l'entreprise ? Comment pouvez-vous être certain que l'auditeur et le PDG ne se sont pas entendus pour émettre un rapport d'audit favorable ?

Le fait est que les auditeurs qui manquent d'indépendance compromettent l'intégrité des marchés financiersMarchés financiersMarchés financiers, du nom lui-même, sont un type de marché qui offre une avenue pour la vente et l'achat d'actifs tels que des obligations, actions, change, et dérivés. Souvent, ils sont appelés par des noms différents, y compris "Wall Street" et "capital market, " mais tous signifient toujours une seule et même chose. et la fiabilité de l'information. Les investisseurs ne seraient pas disposés à étendre le capital aux entreprises, sachant que les informations auditées ont été réalisées par un auditeur qui n'est pas indépendant. Par ailleurs, les banques ne seraient pas disposées à accorder un prêt de peur que l'auditeur n'ait fourni un rapport d'audit biaisé.

Cinq menaces à l'indépendance des auditeurs

Voici les cinq éléments susceptibles de compromettre l'indépendance des auditeurs :

1. Menace liée à l'intérêt personnel

Il existe une menace liée à l'intérêt personnel si l'auditeur détient un intérêt financier direct ou indirect dans l'entreprise ou dépend du client pour des honoraires importants non réglés.

Exemple

L'équipe d'audit se prépare à réaliser son audit 2020 pour la société ABC. Cependant, l'équipe d'audit n'a pas perçu ses honoraires d'audit de la société ABC pour son audit 2019.

Problème

L'équipe d'audit pourrait être tentée d'émettre un rapport favorable afin que l'entreprise soit en mesure d'obtenir un prêt pour régler les frais impayés pour leur audit 2019.

2. Menace d'auto-évaluation

Une menace d'auto-examen existe si l'auditeur audite son propre travail ou un travail effectué par d'autres dans le même cabinet.

Exemple

L'auditeur prépare les états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont pour la société ABC tout en servant également d'auditeur pour la société ABC.

Problème

En faisant examiner par l'auditeur son propre travail, on ne peut s'attendre à ce que l'auditeur se forme une opinion impartiale sur les états financiers.

3. Menace de plaidoyer

Une menace de plaidoyer existe si l'auditeur est impliqué dans la promotion du client, au point où leur objectivité est potentiellement compromise.

Exemple

L'auditeur aide à vendre la société ABC tout en agissant en tant qu'auditeur de la société.

Problème

Le commissaire aux comptes peut émettre un rapport favorable pour augmenter le prix de vente de la société ABC.

4. Menace de familiarité

Une menace de familiarité existe si l'auditeur est trop personnellement proche ou familier avec les employés, officiers, ou les administrateurs de l'entreprise cliente.

Exemple

La société ABC est auditée par le même auditeur depuis plus de 10 ans et l'auditeur joue régulièrement au golf avec le PDG et le directeur financier de la société ABC.

Problème

L'auditeur est peut-être devenu trop familier avec le client et, Donc, manque d'objectivité dans leur travail.

5. Menace d'intimidation

Il existe une menace d'intimidation si le vérificateur est intimidé par la direction ou ses administrateurs au point de le dissuader d'agir objectivement.

Exemple

La société ABC n'est pas satisfaite de la conclusion du rapport d'audit et menace de changer d'auditeur l'année prochaine. La société ABC est le plus gros client de l'auditeur.

Problème

L'indépendance de l'auditeur peut être compromise, comme ABC Company est leur plus gros client et ils, tout naturellement, ne veux pas perdre un tel client. Par conséquent, le commissaire aux comptes peut émettre un rapport qui apaise la société ABC.

Davantage de ressources

Nous espérons que vous avez apprécié la lecture du guide CFI sur les menaces à l'indépendance des auditeurs. CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI énumérées ci-dessous :

- Éthique comptableÉthique comptableL'éthique comptable est un sujet important car, en tant que comptables, nous sommes le personnel clé qui accède aux informations financières des individus

- Fraude d'auditFraude dans les auditsLa fraude dans les audits se produit lorsqu'une entité s'avère avoir altéré illégalement des états financiers pour manipuler la santé financière ou cacher des bénéfices

- Responsabilité légale des auditeursResponsabilité légale des auditeursLes inquiétudes concernant la responsabilité légale des auditeurs continuent de croître chaque jour. Les auditeurs sont des personnes très importantes parce que, finalement, elles sont

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

-

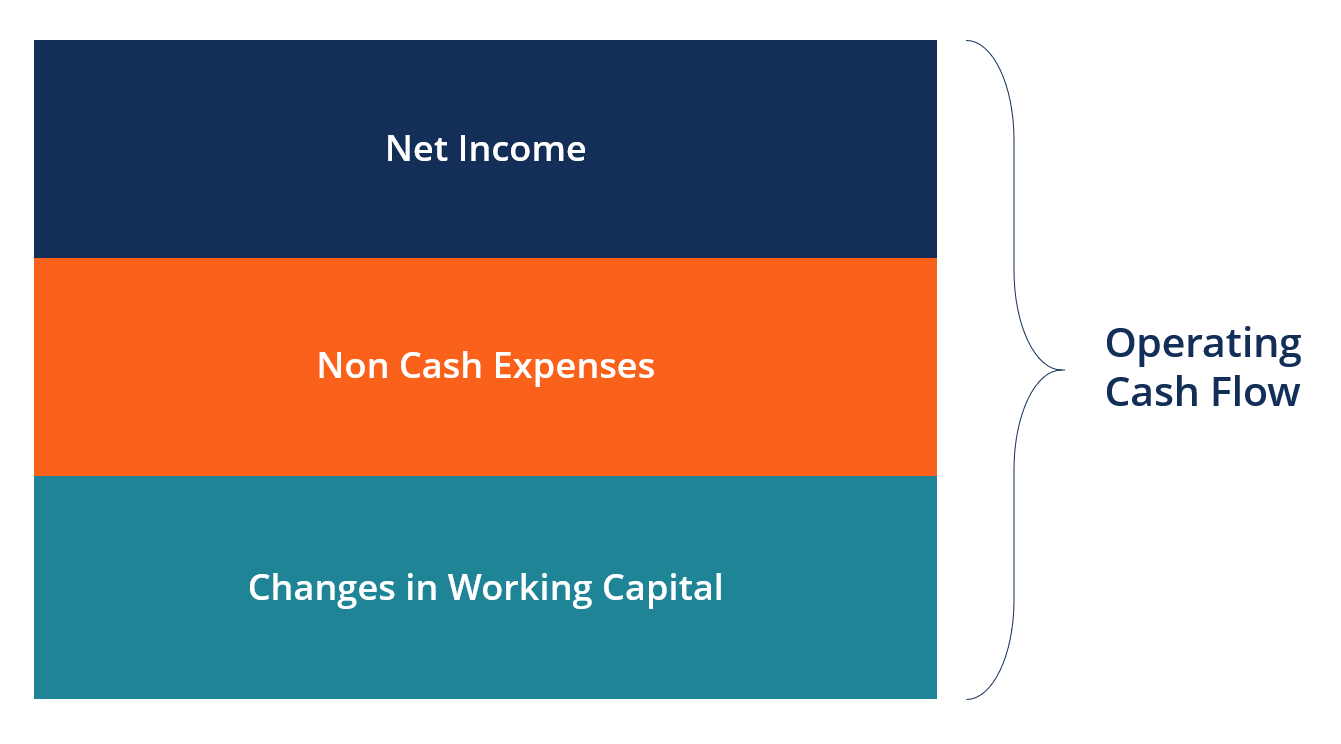

Qu'est-ce que la formule des flux de trésorerie d'exploitation ?

La formule des flux de trésorerie dexploitation est utilisée pour calculer combien de liquidités une entreprise a généré (ou consommé) à partir de ses activités dexploitation au cours dune période, et

-

Voici comment parler de crypto avec vos proches ce Noël

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment gagner de l'argent rapidement à 14 ans

Faire des travaux de jardinage pour vos voisins est un moyen facile de gagner de largent rapidement. Gagner de largent supplémentaire à 14 ans nest pas toujours facile. Dans certains États, comme New

-

Revenu avant impôt contre revenu après impôt :votre vrai salaire

Le revenu avant impôt par rapport au revenu après impôt est un domaine qui est si souvent négligé par tant de gens jusquà ce quils commencent à examiner de plus près leurs finances personnelles. Il

Comptabilité

-

Calculateur d'intérêts composés

Calculateur d'intérêts composés Lintérêt composé est lun des concepts les plus importants à comprendre en matière dinvestissement. Cest quelque chose sur linvestissement que beaucoup de gens ne connaissent pas, mais il joue un rôle ...

-

L'IRS a saisi 3,5 milliards de dollars en crypto en 2020, Selon le nouveau rapport sur la criminalité

L'IRS a saisi 3,5 milliards de dollars en crypto en 2020, Selon le nouveau rapport sur la criminalité Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Que faire si votre chèque de paie rebondit

Que faire si votre chèque de paie rebondit Lacteur britannique Noel Coward la dit le mieux :« Si vous devez avoir de la motivation, pensez à votre chèque de paie vendredi. » Tout le travail acharné que vous mettez jour après jour porte vraimen...

-

Mon mari doit-il savoir que j'obtiens un prêt ?

Mon mari doit-il savoir que j'obtiens un prêt ? Demande de prêt avec cachet dapprobation. Quand tu te maries, rien ne vous empêche de faire une demande de crédit en tant quemprunteur particulier. Dans de nombreux cas, vous pouvez établir des compt...