Qu'est-ce que la base en ligne droite ?

La base linéaire est une méthode utilisée pour déterminer le taux de dépréciation d'un actif sur sa durée de vie utile. D'autres méthodes courantes utilisées pour calculer les dépenses d'amortissement des immobilisations sont la somme des chiffres de l'année, solde dégressif double, et unités produites.

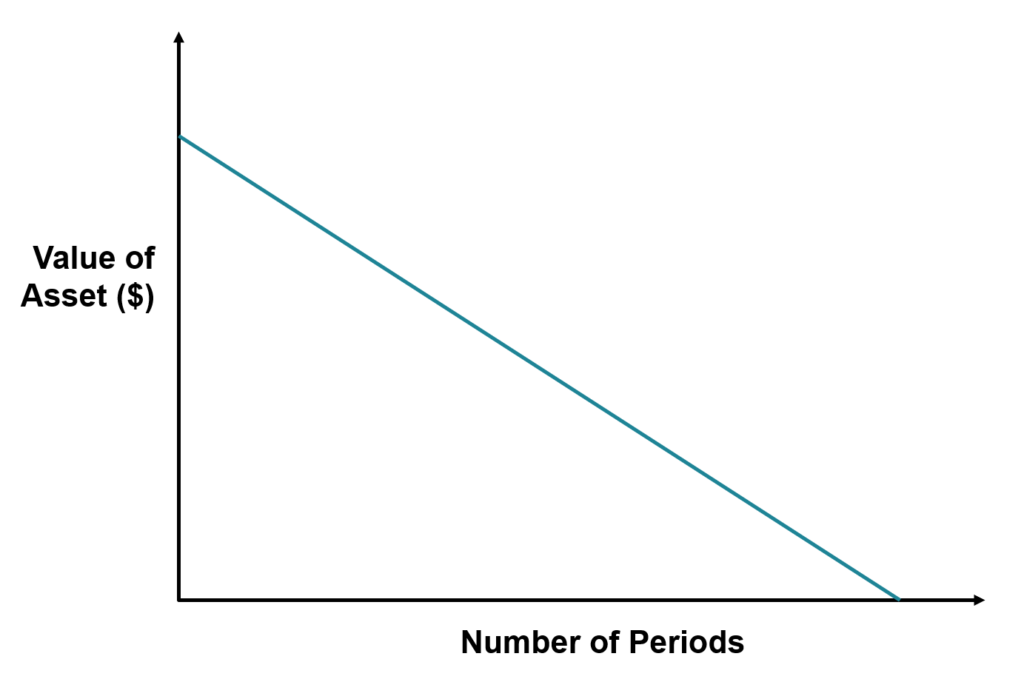

La base linéaire est la technique la plus simple utilisée pour calculer la perte de valeur d'un actif sur sa durée de vie utile. Aussi appelé amortissement linéaire, la base linéaire impute un montant de dépenses égal à chaque période comptable. Il suppose que la valeur de l'actif diminue de manière égale au cours de chaque période comptable au cours de sa durée d'utilité.

Sommaire

- La base linéaire est une méthode d'amortissement utilisée pour calculer l'usure de la valeur d'un actif sur sa durée de vie utile en supposant une charge d'amortissement égale à chaque période comptable.

- Les entreprises utilisent la base linéaire pour passer en charges la valeur d'un actif sur les périodes comptables afin de réduire le bénéfice net.

- Les comptables préfèrent la base linéaire pour calculer la valeur dépréciée d'un actif car elle est simple et facile à utiliser.

Comprendre la méthode de la ligne droite

L'enregistrement de la dépréciation et de l'amortissement est conforme au principe d'appariement de la comptabilitéPrincipe d'appariementLe principe d'appariement est un concept comptable qui dicte que les entreprises déclarent les dépenses en même temps que les revenus auxquels elles sont liées. Le principe d'appariement est la base de la comptabilité d'exercice, qui exige que les dépenses engagées soient enregistrées dans la même période que les revenus gagnés. La convention vise à faire correspondre les ventes et les dépenses à la période au cours de laquelle elles ont eu lieu, par opposition au moment où le paiement a été effectué ou perçu.

La dépréciation et l'amortissement sont les conventions utilisées par les entreprises pour atteindre l'objectif d'appariement. Les immobilisations incorporelles ne sont amorties que si leur durée d'utilité est limitée. La base linéaire est également utilisée pour amortir les immobilisations corporelles et incorporelles, tels que les logiciels et les brevets. L'amortissement des immobilisations est similaire à l'amortissement, et dans les deux, la base linéaire est couramment utilisée pour calculer le montant des dépenses.

Les entreprises utilisent la dépréciation et l'amortissement pour passer en charges un actif sur une longue période de temps, au lieu de déduire le coût total de l'actif au cours de la période où il a été acheté. Cette dernière se faisant selon la comptabilité de caisse. La base linéaire répartit simplement la dépense de manière égale sur chaque période de sa durée de vie utile, ce qui lisse les dépenses et, en fin de compte, le revenu net.

Comment calculer la base de la ligne droite

Les entreprises utilisent la méthode de l'amortissement linéaire pour déterminer le montant à passer en charges sur les périodes comptables. Pour calculer l'amortissement d'un bien, valeur de récupération d'un actifValeur de récupérationLa valeur de récupération est la valeur estimée d'un actif à la fin de sa durée de vie utile. La valeur de récupération est également connue sous le nom de valeur de rebut est déduite de son prix d'achat, la différence est ensuite divisée par les années d'utilité estimées de l'actif.

Exemple pratique

Supposons que la société X achète un actif au coût de 20 $, 500. L'espérance de vie de l'actif est de 20 ans, avec 1 $, 500 comme valeur de récupération estimée. D'abord, la différence entre le prix d'achat de l'actif et la valeur de récupération est calculée. Cette différence est parfois appelée la base amortissable. La différence est ensuite divisée par la durée de vie prévue de l'actif pour trouver le montant annuel de la charge d'amortissement. L'amortissement linéaire de l'actif est :

Base amortissable =20 $, 500 - 1 $, 500 =19 $, 000

Amortissement linéaire =19 $, 000/20 =950 $

Ainsi, L'entreprise X n'a besoin de passer en charges que 950 $ au lieu d'annuler le coût total de l'actif au cours de la période comptable en cours, c'est ce qui se passerait selon la comptabilité de caisse. Par ailleurs, l'entreprise continuera de dépenser 950 $ par an jusqu'à ce que la valeur comptable de l'actif atteigne la valeur de récupération de 1 $, 500.

Avantages et inconvénients de la base en ligne droite

Avantages

Les comptables préfèrent la base linéaire car elle est facile à calculer et à comprendre. La méthode alloue un montant pair à chaque période comptable sur la durée de vie utile de l'actif, ce qui en fait une dépense prévisible, et permet le lissage du résultat net.

Désavantages

A la baisse, les principaux écueils de la méthode linéaire résident dans sa simplicité. L'un des inconvénients les plus évidents est que la durée de vie utile de l'actif est basée sur des conjectures. Par exemple, le risque qu'un actif devienne obsolète plus tôt que prévu en raison de la nature transformatrice d'une technologie innovante n'est pas pris en compte.

En outre, la méthode linéaire ne tient pas compte de la perte physique rapide réelle de la valeur d'un actif au cours des premières années de sa vie. À la fois, il ne tient pas compte du fait qu'un actif nécessitera probablement plus d'entretien à mesure qu'il vieillit.

Considérations particulières

La base linéaire est également appliquée dans les contrats de location simple.Bail simpleUn contrat de location simple est un accord d'utilisation et d'exploitation d'un actif sans propriété. Les biens communs qui sont loués comprennent les biens immobiliers, , où il est utilisé pour calculer le montant des loyers dus en vertu d'un contrat de location. Les paiements seront égaux pour chaque période jusqu'à la fin du bail.

Ressources additionnelles

CFI propose le programme de certification Commercial Banking &Credit Analyst (CBCA)™ pour ceux qui souhaitent faire progresser leur carrière. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Plan d'amortissementPlan d'amortissementUn plan d'amortissement est requis dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel.

- Amortissement dégressif double Amortissement dégressif double La méthode d'amortissement dégressif double est une forme d'amortissement accéléré qui double l'approche d'amortissement ordinaire. Il est

- Modèle d'amortissement linéaireModèle d'amortissement linéaireCe modèle d'amortissement linéaire montre comment calculer les charges d'amortissement à l'aide de la méthode d'amortissement linéaire.

- Somme des années AmortissementComptabilitéNos guides et ressources de comptabilité sont des guides d'auto-apprentissage pour apprendre la comptabilité et la finance à votre rythme. Parcourez des centaines de guides et de ressources.

-

Qu'est-ce que l'exposition nette ?

Lexposition nette souligne la différence entre les positions longues et les positions courtes dun hedge fund. Une fois calculé, lexposition nette dun fonds est présentée en pourcentage. Il affichera l

-

3 mesures de dernière minute pour économiser de l'argent que vous pouvez faire en 2021

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

L'intimidateur roux d'une histoire de Noël est maintenant le PDG d'un marché boursier pour les fans de sport

Cela fait 35 ans que Ralphie a déclaré que tout ce quil voulait pour Noël était un pistolet Red Ryder BB dans le classique des vacances Une histoire de Noël , et comme tout fan le sait, la seule cho

-

Comment mettre ce remboursement d'impôt au service du crédit

Divulgation de lannonceur :les offres qui apparaissent sur ce site proviennent dannonceurs tiers dont Mint.com reçoit une compensation. Cette compensation peut avoir un impact sur la manière et lendro

Comptabilité

-

65% des Américains font cette erreur après avoir investi dans la crypto

65% des Américains font cette erreur après avoir investi dans la crypto Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qu'arrive-t-il à votre pointage de crédit si vous payez votre loyer en retard ?

Qu'arrive-t-il à votre pointage de crédit si vous payez votre loyer en retard ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Arrêtez de considérer votre maison comme un investissement

Arrêtez de considérer votre maison comme un investissement Votre maison, cest beaucoup de choses :cest un endroit pour élever vos enfants, organiser des fêtes de famille, se détendre le week-end et, peut être, louer pour un peu dargent supplémentaire. Mais ...

-

Meilleures cartes de crédit pour la consolidation de dettes

Meilleures cartes de crédit pour la consolidation de dettes Si vous jonglez avec plusieurs soldes de cartes de crédit et souhaitez rembourser votre dette plus rapidement, il est peut-être temps de consolider vos dettes. En fusionnant vos dettes sur une carte d...