Qu'est-ce qu'un objet spécial ?

Un élément spécial est une opération ou un événement inhabituel que la direction divulgue séparément et qui ne devrait pas se reproduire régulièrement. Des éléments spéciaux surviennent pendant les cycles économiques normauxCycle économiqueUn cycle économique est un cycle de fluctuations du produit intérieur brut (PIB) autour de son taux de croissance naturel à long terme. Il explique les et sont généralement présentés séparément en fonction du jugement de la direction. Ils sont utilisés pour différencier les transactions commerciales normales des transactions ponctuelles qui ne se produisent pas régulièrement.

Les éléments spéciaux sont déclarés séparément des revenus ordinaires car ils sont non récurrents et irréguliers pour permettre une évaluation appropriée des performances financières d'une entreprise. Des exemples d'éléments spéciaux sont les charges de restructuration, rémunération spéciale des dirigeants, radiations d'actifs, règlement des litiges, les revenus de désendettement, etc.

Sommaire

- Les normes comptables identifient un élément spécial comme une transaction financière unique qui apparaît séparément dans les états financiers d'une entreprise.

- Pour qu'un événement ou une transaction réponde à la définition d'un article spécial, il doit être de nature inhabituelle et se produire rarement.

- Parce que c'est à la discrétion de la direction si un élément est divulgué séparément en dehors de ses activités commerciales habituelles, la santé financière d'une entreprise peut être manipulée pour paraître meilleure ou pire qu'elle ne l'est réellement.

Comprendre les objets spéciaux

Les éléments spéciaux sont essentiellement des événements ou des transactions identifiés par la direction, peu fréquent, et de nature inhabituelle. Entreprises, en de rares occasions, vivre des événements ponctuels dont l'effet sur le revenu est inattendu.

Toutefois, les entreprises qui signalent fréquemment des éléments spéciaux sont souvent soupçonnées de le faire de manière opportuniste en raison de leur nature subjective. La déclaration fréquente d'éléments spéciaux peut suggérer une instabilité commerciale ou une manipulation par la direction et affectera l'évaluation d'une entreprise.

Les exigences de déclaration comptable classent un élément spécial selon deux critères, à savoir:

1. De nature inhabituelle

Les entreprises utilisent leurs politiques d'exploitation, leur type et leur portée pour déterminer si une activité ou un événement est un élément spécial. La classification d'une transaction ou d'un événement en tant qu'élément spécial varie d'une entreprise à l'autre, car les différences dans les environnements respectifs peuvent faire d'un événement un élément spécial pour une entreprise mais pas pour une autre.

2. Rareté de l'occurrence

Une transaction ou un événement commercial est considéré comme peu fréquent s'il n'est pas prévu qu'il se reproduise dans un avenir prévisible. La preuve d'un événement passé est utilisée pour évaluer la probabilité d'une récurrence et prend en compte l'environnement dans lequel une entreprise opère. La raison derrière une telle approche est que la probabilité qu'un événement spécifique se reproduise peut varier, en fonction d'une entreprise.

Présentation et taxation des articles spéciaux

Normes d'information financièreIFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière d'information financière exigent que les éléments spéciaux soient présentés séparément soit dans les notes aux états financiers, soit dans le compte de résultat . Ils sont séparés des résultats normaux de l'activité commerciale pour permettre la comparaison des résultats entre les périodes comptables.

Des circonstances se présentent lorsqu'il est nécessaire de présenter séparément les états financiers d'un élément spécial afin d'offrir une présentation fidèle. L'impact fiscal des éléments spéciaux est également présenté séparément pour permettre une meilleure comparaison.

Manipulation d'éléments spéciaux dans les états financiers

Certaines transactions ou événements commerciaux n'ont lieu qu'une seule fois, ou du moins rarement. Néanmoins, la plupart des entreprises classent à tort les frais uniques au cours des cycles économiques normaux comme des frais ponctuels. Cette manipulation délibérée vise à améliorer la santé financière d'une entreprise pour tromper les investisseurs. Malheureusement, la pratique est un problème continu et commun.

Certaines entreprises vont même un cran plus haut et utilisent des charges de restructuration pour améliorer les flux de trésorerie et la rentabilité futurs. D'habitude, d'importantes charges de restructuration sont utilisées pour masquer les faiblesses de l'exploitation et réduire les amortissements futurs projetés afin d'augmenter les bénéfices. Il est rendu plus important lorsque les rendements sont utilisés pour mesurer la rentabilité, car des charges de restructuration importantes réduisent les valeurs comptables du capital et des capitaux propres.

Pour cette raison, les éléments spéciaux sont notés avec scepticisme par les utilisateurs des états financiers, surtout si les réglages sont faits fréquemment, ou lorsque la direction peut être susceptible de manipuler les résultats. Frais ponctuels pouvant être considérés comme des dépenses d'exploitationDépenses d'exploitationDépenses d'exploitation, dépenses de fonctionnement, ou "exploitation, " fait référence aux dépenses engagées dans le cadre des activités opérationnelles d'une entreprise. doivent être traitées comme des bénéfices d'exploitation normaux. Cependant, pour les articles spéciaux qui répondent à la définition de frais uniques, les entreprises doivent s'assurer qu'elles sont inhabituelles et peu fréquentes pour maintenir la confiance des investisseurs.

Comptabilisation des coûts associés aux éléments spéciaux

La manipulation d'éléments spéciaux sur les états financiers n'est pas une surprise. En réponse aux préoccupations concernant l'étiquetage accru des coûts associés à des événements inhabituels comme passifs, le Financial Accounting Standard Board (FASB) a publié le FAS 146, qui oblige les entreprises à comptabiliser les coûts associés aux activités de sortie ou de cession en tant que passifs.

Le FAS 146 améliore l'information financière en limitant les entreprises sur le type de charges à inclure dans une charge de restructuration afin de freiner les pratiques de transfert de dépenses. Certains des coûts implicites comprennent les dépenses engagées pour déplacer des employés ou regrouper des installations, résilier un contrat qui n'est pas un contrat de location-acquisition, et mettre fin aux avantages actuels des employés sous réserve des conditions d'un accord bénéficiaire, entre autres.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Politiques comptablesPolitiques comptablesLes politiques comptables sont des règles et des lignes directrices qui sont sélectionnées par une entreprise pour être utilisées dans la préparation et la présentation de ses états financiers

- Élément extraordinaire Élément extraordinaireUn élément extraordinaire est un terme comptable qui fait référence à un gain ou une perte anormal qui n'est pas généré par l'activité ordinaire

- Bénéfices non-GAAPBénéfices non-GAAPLes bénéfices non-GAAP sont des mesures des bénéfices qui ne suivent pas les calculs standard des GAAP (principes comptables généralement reconnus)

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

-

Aidez les petites églises à réparer les bâtiments

Il existe de nombreuses sources de subventions pour aider les petites églises à réparer leurs bâtiments. Les subventions sont disponibles auprès dorganisations à but non lucratif, des donateurs privé

-

Options de trading de devises européennes au-delà de l'euro

Bien que leuro soit la monnaie dominante de lEurope continentale et lune des monnaies les plus échangées sur le marché des changes (forex), ce nest pas la seule option pour les commerçants qui cherche

-

Au revoir la saison du sel / Bonjour la saison alternative (peut-être)

Cest encore la saison alt ? Ce graphique implique quune saison alternative pourrait se préparer ici en mai 2020. En général, La saison alt est celle où les alts sexécutent et généralement, à ce mome

-

Qu'est-ce qu'une prime d'assurance maladie?

En assurance, prime désigne le paiement que vous effectuez pour la couverture des prestations. En assurance maladie, vous ou un employeur payez une prime à un organisme dassurance-maladie en échange

Comptabilité

- Qu'est-ce que le traitement des factures ? Définition et comment traiter

- Comptabilité Mark-To-Market vs comptabilité au coût historique :quelle est la différence ?

- Qu'est-ce que le profit sous-jacent ?

- Que sont les comptes de capitaux propres ?

- Connaissement

- Qu'est-ce que le bénéfice avant impôt (EBT) ?

-

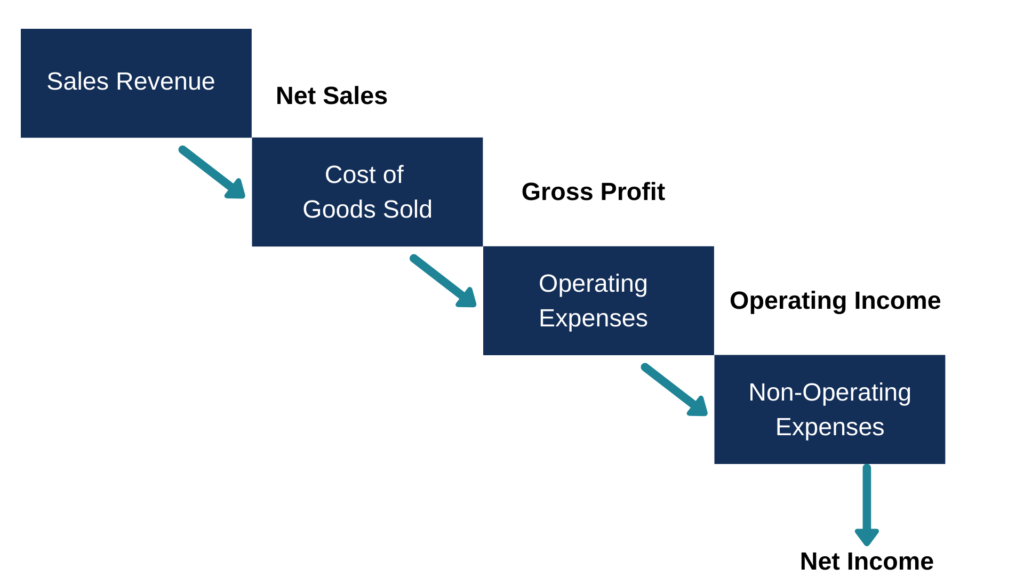

Qu'est-ce qu'un compte de résultat en plusieurs étapes ?

Qu'est-ce qu'un compte de résultat en plusieurs étapes ? Un compte de résultat en plusieurs étapes est un compte de résultat qui sépare le total des revenus et des dépenses en têtes opérationnelles et non opérationnelles. Il propose une analyse approfondie ...

-

Investissement en actions :un guide pour l'investissement de croissance

Investissement en actions :un guide pour l'investissement de croissance Les investisseurs peuvent profiter de nouvelles stratégies dinvestissement de croissance. Stratégies dinvestissement en actions Les stratégies dinvestissement en actions concernent les différents type...

-

Quand devriez-vous refinancer un prêt hypothécaire?

Quand devriez-vous refinancer un prêt hypothécaire? Aux Etats-Unis, le propriétaire moyen refinance son hypothèque tous les quatre ans environ. Les gens refinancent pour de nombreuses raisons, y compris lobtention dun taux dintérêt inférieur, baisse de...

-

Qu'est-ce que le ROIC ?

Qu'est-ce que le ROIC ? ROIC signifie Return on Invested Capital et est un ratio de rentabilité ou de performance qui vise à mesurer le pourcentage de rendement quune entreprise gagne sur le capital investi plus. Le ratio mo...