Qu'est-ce que la valeur de récupération?

La valeur de récupération est la valeur estimée d'un actif à la fin de sa durée de vie utile. Il est également connu sous le nom de valeur de rebut ou valeur résiduelle, et est utilisé pour déterminer la charge d'amortissement annuelle d'un actif. La valeur de l'actif est inscrite au bilan d'une entreprise. Bilan Le bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité., tandis que la dotation aux amortissements est enregistrée dans son compte de résultat.

Détermination de la valeur de récupération d'un actif

L'Internal Revenue Service (IRS) demande aux entreprises d'estimer une valeur de récupération « raisonnable ». La valeur dépend de la durée pendant laquelle l'entreprise prévoit d'utiliser l'actif et de la force avec laquelle l'actif est utilisé. Par exemple, si une entreprise vend un actif avant la fin de sa durée d'utilité, une valeur plus élevée peut être justifiée. Typiquement, les entreprises fixent une valeur de récupération de zéro sur les actifs qui sont utilisés depuis longtemps, sont relativement bon marché, ou si la technologie devient rapidement obsolète (imprimante de 5 ans, Ordinateur portable de 4 ans, etc.).

Importance de la valeur de récupération

Si la valeur de récupération est réglée trop haut ou trop bas, cela peut être dommageable pour une entreprise.

Si réglé trop haut :

- L'amortissement serait sous-estimé.

- Revenu netRevenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Alors qu'il est arrivé à travers serait surestimé.

- Le total des immobilisations corporelles et des bénéfices non répartis serait surévalué dans le bilan.

Si réglé trop bas :

- L'amortissement serait surestimé.

- Le revenu net serait sous-estimé.

- Le total des immobilisations corporelles et des bénéfices non répartis serait sous-estimé au bilan.

- Valeurs du ratio d'endettement Les articles sur la finance de FinanceCFI sont conçus comme des guides d'auto-apprentissage pour apprendre des concepts financiers importants en ligne à votre propre rythme. Parcourez des centaines d'articles! et les garanties de prêt seraient moindres. Cela peut entraîner des difficultés à obtenir un financement futur ou une violation des clauses restrictives des prêts qui obligent la société à maintenir certains niveaux de ratio d'endettement minimum.

Utilisation de la valeur de récupération pour déterminer l'amortissement

La valeur de récupération estimée est déduite du coût de l'actif pour déterminer le montant total amortissable d'un actif.

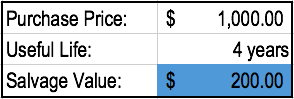

Par exemple, La société A achète un ordinateur pour 1 $, 000. L'entreprise estime que la durée de vie utile de l'ordinateur est de 4 ans. Cela signifie que l'ordinateur sera utilisé par la société A pendant 4 ans, puis vendu par la suite. L'entreprise estime également qu'elle serait en mesure de vendre l'ordinateur à une valeur de récupération de 200 $ au bout de 4 ans. La société suit une méthode d'amortissement linéaire.

La valeur amortissable de cet ordinateur est déterminée en prenant le prix d'achat et en le soustrayant de la valeur de récupération estimée. Dans l'exemple ci-dessus, la valeur amortissable sur cet ordinateur serait de 1 $, 000 – 200 $ =800 $ prélevés sur quatre ans (la durée de vie utile de l'actif). Si la société utilise une méthode d'amortissement linéaire, l'ordinateur serait déprécié annuellement de 200 $ (800 $ / 4).

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez dès maintenant le modèle gratuit de valeur de récupération et de frais d'amortissement !

Exemple concret de fraude à la valeur de récupération

La gestion des déchets, Inc. est une entreprise de gestion des déchets fondée en 1968 et était la plus grande entreprise de gestion des déchets et de services environnementaux en 1980. Entre 1992 et 1997, La gestion des déchets, Inc. a commis une fraude à plusieurs reprises. Entre autres activités frauduleuses, l'entreprise:

- Dépenses d'amortissement évitées en gonflant les valeurs de récupération et en prolongeant la durée de vie utile des camions à ordures de l'entreprise

- Attribué des valeurs de récupération arbitraires aux actifs qui n'avaient auparavant pas de valeur de récupération

La fraude a été perpétrée dans le but d'atteindre des objectifs de revenus prédéterminés. En 1998, la société a retraité ses bénéfices de 1,7 milliard de dollars - le plus grand retraitement de l'histoire.

Davantage de ressources

CFI est le fournisseur mondial officiel de l'Analyste en Modélisation et Valorisation Financière (FMVA). carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! attestation, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à progresser dans votre carrière en tant qu'analyste financier, ces ressources supplémentaires de la FCI vous aideront dans votre cheminement :

- Plan d'amortissementPlan d'amortissementUn plan d'amortissement est requis dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel.

- Amortissement cumulé Amortissement cumulé L'amortissement cumulé est le montant total de la dotation aux amortissements alloué à un actif spécifique depuis que l'actif a été mis en service.

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Modèle de déclaration de revenusÉtat de résultatLe compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et ses pertes sur une période de temps. Le bénéfice ou

-

6 des meilleures applications de trading Crypto en 2020

Lévolution de lindustrie de la crypto-monnaie et plusieurs méthodes génératrices de revenus rentables ont attiré de nombreuses personnes dans le trading. Cela a conduit à une augmentation des sites We

-

Comment promouvoir les cartes de crédit

Les cartes de crédit peuvent être promues à partir dun site Web affilié. Les cartes de crédit sont une méthode populaire que les gens utilisent pour payer des articles quils nont pas largent pour ach

-

Comment calculer les prestations de retraite

La méthode de calcul des prestations de retraite varie selon quil sagit dun régime à prestations définies ou à cotisations définies. Un régime à prestations définies utilise une formule établie, ce qu

-

Qu'est-ce qu'un compte UTMA ?

Quest-ce quun compte UTMA ? Un virement uniforme vers un compte pour mineurs, ou Compte UTMA , est une façon douvrir un compte de placement pour un enfant. Étant donné que les mineurs ne peuvent pa

Comptabilité

-

Comment supprimer mon compte

Comment supprimer mon compte Du courrier électronique aux services bancaires en passant par les services publics, vous avez probablement plus de comptes que vous ne pouvez en nommer demblée. En réalité, la personne moyenne a 27 m...

-

Comment le GBP se comportera-t-il sur les marchés des changes tout en étant affecté par le Brexit et la pandémie en cours ?

Comment le GBP se comportera-t-il sur les marchés des changes tout en étant affecté par le Brexit et la pandémie en cours ? Du point de vue dun cambiste, vous ne pouvez pas battre une période dincertitude et de volatilité. Donc, 2020 dans la nouvelle année a été le moment idéal pour spéculer et accumuler des GBP, une mon...

-

Comment emprunter de l'argent contre ESOP

Comment emprunter de l'argent contre ESOP Découvrez comment un ESOP peut être le meilleur compte de retraite à partir duquel emprunter de largent. ESOP signifie plan dactionnariat salarié (ESOP), qui est un type de compte de retraite pour le...

-

21 % des Américains risquent des difficultés financières à la retraite pour cette raison

21 % des Américains risquent des difficultés financières à la retraite pour cette raison Même si vous prévoyez mener une vie assez modeste à la retraite, vous aurez toujours besoin dargent pour le payer. En réalité, La sécurité sociale fera généralement un bon travail pour remplacer 40 % ...