Qu'est-ce que la comptabilisation des revenus ?

La comptabilisation des revenus est un principe comptable qui décrit les conditions spécifiques dans lesquelles les revenus des ventes Les revenus des ventes sont les revenus reçus par une entreprise de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes « ventes » et est reconnu. En théorie, il existe un large éventail de points potentiels auxquels les revenus peuvent être reconnus. Ce guide traite des principes de comptabilisation pour les IFRS et les PCGR des États-Unis.

Conditions de comptabilisation des revenus

Selon les critères IFRS, pour que les revenus soient reconnus, les conditions suivantes doivent être remplies :

- Les risques et avantages de la propriété ont été transférés du vendeur à l'acheteur.

- Le vendeur perd le contrôle des marchandises vendues.

- L'encaissement du paiementCycle de vente et d'encaissementLe cycle de vente et d'encaissement, également connu sous le nom de revenu, créances, et recettes (RRR), est composé de diverses classes de produits ou de services est raisonnablement assuré.

- Le montant des revenus peut être raisonnablement mesuré.

- Les coûts des revenus peuvent être raisonnablement mesurés.

Les conditions (1) et (2) sont appelées Performance . Concernant les performances, il se produit lorsque le vendeur a fait ce qu'il est censé avoir droit au paiement.

La condition (3) est appelée Collectabilité . Le vendeur doit raisonnablement s'attendre à ce qu'il soit payé pour la prestation.

Les conditions (4) et (5) sont appelées Mesurabilité. En raison de la ligne directrice comptable du principe d'appariement, le vendeur doit être en mesure de faire correspondre les revenus aux dépenses. D'où, les revenus et les dépenses devraient pouvoir être raisonnablement mesurés.

Comptabilisation des revenus des contrats

IFRS15, les revenus des contrats avec les clients, établit les étapes spécifiques de la comptabilisation des revenus. Il est important de noter qu'il existe certaines exclusions d'IFRS 15 telles que :

- Contrats de location (IAS 17)

- Contrats d'assurance (IFRS 4)

- Instruments financiers (IFRS 9)

Étapes de la comptabilisation des revenus des contrats

Les cinq étapes de comptabilisation des produits dans les contrats sont les suivantes :

1. Identification du contrat

Toutes les conditions doivent être remplies pour qu'un contrat se forme :

- Les deux parties doivent avoir approuvé le contrat (qu'il soit écrit, verbal, ou implicite).

- Le point de transfert des biens et servicesProduits et servicesUn produit est un bien tangible qui est mis sur le marché pour acquisition, attention, ou la consommation alors qu'un service est un bien immatériel, qui en découle peut être identifié.

- Les modalités de paiement sont identifiées.

- Le contrat a une substance commerciale.

- L'encaissement du paiement est probable.

2. Identification des obligations de performance

Certains contrats peuvent comporter plusieurs obligations de prestation. Par exemple, la vente d'une voiture avec une leçon de conduite complémentaire serait considérée comme deux obligations de performance, la première étant la voiture elle-même et la seconde étant la leçon de conduite.

Les obligations de prestation doivent être distinctes les unes des autres. Les conditions suivantes doivent être remplies pour qu'un bien ou un service soit distinct :

- L'acheteur (client) peut bénéficier seul des biens ou des services.

- Le bien ou le service est identifié séparément dans le contrat.

3. Détermination du prix de transaction

Le prix de la transaction est généralement facilement déterminé; la plupart des contrats portent sur un montant fixe. Par exemple, un prix de 20 $, 000 pour la vente d'une voiture avec un cours de conduite complémentaire. Le prix de l'opération, dans ce cas, serait de 20 $, 000.

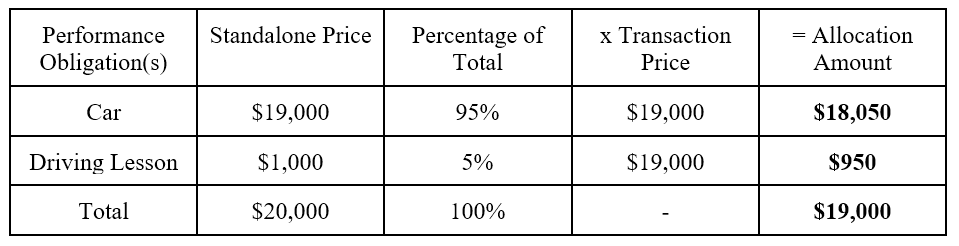

4. Affectation du Prix de la Transaction aux Obligations de Performance

L'attribution du prix de transaction à plus d'une obligation de prestation doit être fondée sur les prix de vente autonomes des obligations de prestation.

Par exemple, un contrat implique la vente d'une voiture avec un cours de conduite complémentaire. Le prix total de la transaction est de 20 $, 000. Le prix de vente autonome de la voiture est de 19 $, 000 alors que le prix de vente autonome de la leçon de conduite est de 1 $, 000. La répartition du prix de transaction serait la suivante :

Remarque :Le pourcentage du total correspond simplement au prix autonome divisé par le prix autonome total. Par exemple, le pourcentage du total pour la voiture serait calculé comme 19 $, 000 / 20 $, 000 =95%.

5. Constatation des revenus en fonction de la performance

Rappel des conditions de comptabilisation du chiffre d'affaires. Les conditions (1) et (2) stipulent que les produits seraient comptabilisés lorsque le vendeur a fait ce qui est censé avoir droit au paiement. Par conséquent, le chiffre d'affaires est comptabilisé soit :

- À un moment donné; ou

- Heures supplémentaires

Dans l'exemple ci-dessus, les revenus associés à la voiture seraient comptabilisés au moment où l'acheteur prend possession de la voiture. D'autre part, la leçon de conduite complémentaire serait reconnue lors de la prestation de la prestation.

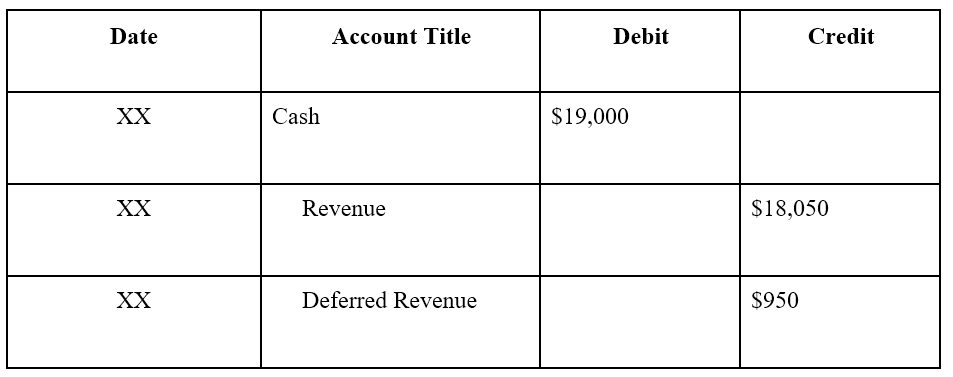

Les écritures de journal de comptabilisation des revenus pour les deux obligations de performance (voiture et cours de conduite) seraient les suivantes :

Pour la vente de la voiture et le cours de conduite offert :

Note :Des revenus sont reconnus pour la vente de la voiture (18 $, 050) mais pas pour la leçon de conduite complémentaire car elle n'a pas encore été dispensée.

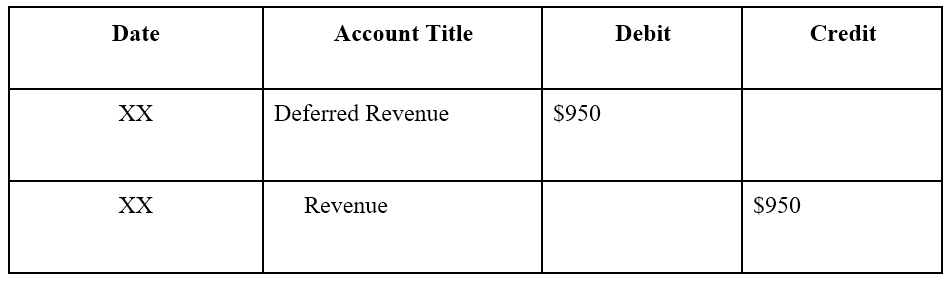

Lorsque le cours complémentaire de conduite a été dispensé :

Remarque :Les revenus sont différés jusqu'à ce que la leçon de conduite soit dispensée.

Principes de comptabilisation des revenus selon les PCGR

Le Financial Accounting Standards Board (FASB), qui établit les normes des PCGR des États-Unis, applique les 5 principes suivants pour la comptabilisation des revenus :

- Identifier le contrat client

- Identifier les obligations dans le contrat client

- Déterminer le prix de la transaction

- Allouer le prix de la transaction en fonction des obligations de performance du contrat

- Comptabiliser les revenus lorsque les obligations de performance sont remplies

Apprenez-en plus sur les principes sur le site Web du FASB.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Modèle à trois étatsModèle à trois étatsUn modèle à trois états relie le compte de résultat, bilan, et l'état des flux de trésorerie dans un modèle financier connecté de manière dynamique. Exemples, guider

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

-

Comment pourriez-vous gagner 4 $ ?

Plus de 000 000 par mois de la sécurité sociale en 2022 Les coûts de la retraite senvolent dans un contexte de hausse des prix, problèmes dinflation LAdministration de la sécurité sociale envisage

-

Dois-je payer des impôts sur ma sécurité sociale ?

La sécurité sociale vient du gouvernement, il peut donc sembler étrange que loncle Sam tende la main et demande le remboursement dune partie de vos avantages – sous forme dimpôts. Mais cela arrive.

-

Préparez-vous à perdre votre connexion Netflix partagée

Quand tu y arrives, il ny a quune chose qui ne va pas dans la création dune entreprise à succès :en fin de compte, vous risquez de manquer de nouveaux clients à atteindre. Alors que Netflix nest pas e

-

SwissAllianceFX :Une nouvelle plateforme de trading pour commencer votre voyage en toute sécurité sur le Forex

Si vous souhaitez gagner de largent grâce aux CFD et au trading Forex, vous pourriez ne plus savoir quelle plateforme de trading en ligne choisir. Rencontrez SwissAllianceFX, la société de courtage en

Comptabilité

- Qu'est-ce que la planification des ressources de fabrication ?

- Juste à temps (JIT)

- Qu'est-ce qu'un rapport sur l'ancienneté des comptes clients ?

- Qu'est-ce que la comptabilité par activité ?

- Contrôleur vs CFO :6 différences clés à comprendre

- 15 façons de gérer et d'améliorer les flux de trésorerie dans la construction

-

Comment calculer les prestations SSA auxiliaires

Comment calculer les prestations SSA auxiliaires Si vous recevez SSDI, les membres de votre famille peuvent être admissibles à des prestations. Si vous bénéficiez actuellement dune assurance invalidité de la Sécurité sociale (SSDI), vos enfants et ...

-

Que signifie le statut non payé sur les documents de chômage?

Que signifie le statut non payé sur les documents de chômage? Chaque État gère son propre programme dindemnisation dassurance-chômage un peu différemment. Les logiciels et la terminologie varient, faire en sorte que les demandeurs à travers le pays aient des int...

-

Marché baissier

Marché baissier Quest-ce quun marché baissier ? Un marché baissier se produit lorsquun marché connaît des baisses de prix prolongées. Il décrit généralement une situation dans laquelle les prix des titres chutent d...

-

Modèle de budget simple :la budgétisation simplifiée

Modèle de budget simple :la budgétisation simplifiée Cliquez ci-dessous pour le modèle de budget gratuit qui correspond à votre style de vie Modèle de budget gratuit Modèle de budget de garderie Modèle de budget étudiant Modèle de budget domest...