Qu'est-ce que la réconciliation de compte ?

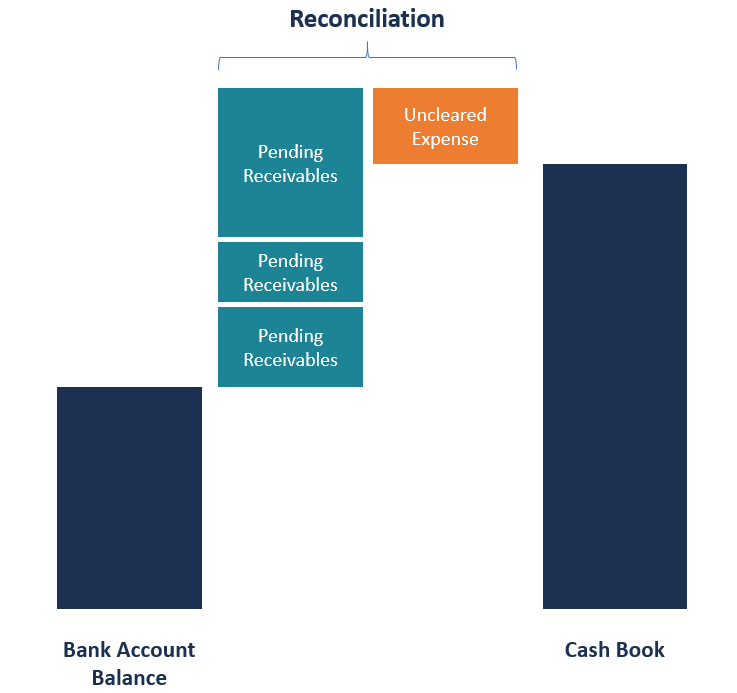

Le rapprochement d'un compte est un processus comptable utilisé pour s'assurer que les transactions dans les registres financiers d'une entreprise sont cohérentes avec les rapports de tiers indépendants. Le rapprochement confirme que la somme enregistrée sortant d'un compte correspond au montant qui a été dépensé et que les deux comptes sont équilibrés à la fin de la période de déclaration.

Le rapprochement est utilisé par les comptablesGuide des salaires comptablesDans ce guide des salaires comptables, nous vous donnons les chiffres de rémunération médians pour les personnes employées à la fois dans la comptabilité publique et privée. Les comptables sont chargés d'examiner les états financiers pour s'assurer de leur exactitude et de leur conformité aux lois et règlements en vigueur, gérer des tâches fiscales telles que le calcul du pour expliquer la différence entre deux dossiers financiers, tels que le relevé bancaire et le livre de caisse. Toute différence inexpliquée entre les deux enregistrements peut être le signe d'un détournement financier ou d'un vol.

Le rapprochement des comptes est nécessaire pour les actifs, responsabilité, et les comptes de capitaux propres puisque leurs soldes sont reportés chaque année. Lors de la réconciliation, vous devez comparer les transactions enregistrées dans un compte interne avec un relevé mensuel externe provenant de sources telles que les banques et les sociétés émettrices de cartes de crédit. Les soldes entre les deux enregistrements doivent concorder, et tout écart doit être expliqué dans l'état de rapprochement des comptes.

Sommaire

- Le rapprochement d'un compte permet d'expliquer la différence entre deux enregistrements financiers, comme un relevé bancaire et un livre de caisse.

- Le rapprochement confirme que le montant enregistré quittant un compte correspond au montant engagé dans un autre compte.

- Les deux principales méthodes de rapprochement comprennent l'analyse et l'examen de la documentation.

Deux façons de rapprocher un compte

Voici les deux principales méthodes de rapprochement d'un compte :

1. Examen de la documentation

L'examen de la documentation est la méthode de rapprochement des comptes la plus couramment utilisée. Il s'agit d'appeler le détail du compte dans les extraits et d'examiner l'opportunité de chaque opération. La méthode de documentation détermine si le montant saisi dans le compte correspond au montant réel dépensé par l'entreprise.

Par exemple, une entreprise tient un registre de tous les reçus pour les achats effectués pour s'assurer que l'argent encouru va aux bonnes avenues. Lors d'un rapprochement en fin de mois, le comptable a remarqué que la société a été facturée dix fois pour une transaction qui ne figurait pas dans le livre de caisse. Le comptable a contacté la banque pour obtenir des informations sur la mystérieuse transaction.

La banque a découvert que la mystérieuse transaction était une erreur bancaire, et donc, remboursé à l'entreprise les déductions erronées. Rectifier les erreurs bancaires amener le solde du relevé bancaire et le solde du livre de caisse dans un accord.

2. Examen analytique

La méthode d'examen analytique rapproche les comptes à l'aide d'estimations du niveau d'activité historique des comptes. Cela implique d'estimer le montant réel qui devrait être dans le compte en fonction des niveaux d'activité du compte précédent ou d'autres mesures. Le processus permet de savoir si l'écart est dû à une erreur de bilan ou à un vol.

Par exemple, une entreprise peut estimer le montant des créances irrécouvrables attendues dans le compte débiteur pour voir s'il est proche du solde de la provision pour créances douteuses Provision pour créances douteusesLa provision pour créances douteuses est un compte de contrepartie qui est associé aux comptes débiteurs et sert pour refléter la vraie valeur des comptes débiteurs. Le montant représente la valeur des comptes débiteurs qu'une entreprise ne s'attend pas à recevoir de paiement pour.comptes. Les créances douteuses attendues sont estimées sur la base des niveaux d'activité historiques de la provision pour créances douteuses.

Fonctionnement du rapprochement des comptes (processus de rapprochement)

La plupart des entreprises utilisent un logiciel de comptabilité Logiciel de comptabilité gratuitLe logiciel de comptabilité gratuit offre aux entreprises, des propriétaires uniques aux petites et moyennes entreprises (PME), un moyen rentable d'enregistrer les transactions et de réconcilier les différences qui surviennent entre le relevé bancaire et le livre de caisse. Cependant, le rapprochement peut nécessiter une intervention humaine pour enregistrer les transactions qui pourraient avoir été saisies de manière incorrecte, ont été omis, ou étaient le résultat d'erreurs bancaires. Voici le processus étape par étape pour effectuer un rapprochement de compte :

1. Comparez le relevé du livre de caisse avec le relevé bancaire.

Cochez toutes les transactions enregistrées dans le livre de caisse avec les transactions similaires figurant sur le relevé bancaire. Faites une liste de toutes les transactions dans le relevé bancaire qui ne sont pas prises en charge, c'est à dire., ne sont appuyés par aucun justificatif tel qu'un reçu de paiement.

2. Notez tous les paiements enregistrés dans le livre de caisse qui n'apparaissent pas comme des paiements dans le relevé de compte bancaire.

Les transactions peuvent inclure des transactions ATM et des chèques. Les transactions doivent être déduites du solde du relevé bancaire. Aussi, les transactions figurant sur le relevé bancaire mais manquantes dans le livre de caisse doivent être notées. Certaines des transactions affectées peuvent inclure des frais de service ATM, vérifier les frais d'impression. découverts, chèques non compensés, etc.

3. Vérifiez à la fois le livre de caisse et le relevé bancaire pour les transactions qui apparaissent dans les deux enregistrements.

Trouver des dépôts directs et des crédits de compte qui apparaissent dans le livre de caisse mais pas dans le relevé bancaire, et les ajouter au solde du relevé bancaire. De la même manière, s'il y a des dépôts figurant sur le relevé bancaire mais ne sont pas dans le livre de caisse, ajouter les écritures au solde du livre de caisse.

4. Vérifiez le relevé bancaire pour les erreurs.

Une erreur bancaire est un débit ou un crédit incorrect sur le relevé bancaire d'un chèque ou d'un dépôt enregistré dans le mauvais compte. Les erreurs bancaires sont rares, mais l'entreprise doit contacter la banque immédiatement pour signaler les erreurs. La correction apparaîtra dans le futur relevé bancaire, mais un ajustement est nécessaire dans le rapprochement bancaire de la période en cours pour réconcilier l'écart.

5. Assurez-vous que les soldes sont égaux.

Après avoir trouvé des preuves de toutes les différences entre le relevé bancaire et le livre de caisse, les soldes des deux enregistrements doivent être égaux. Vous devez préparer un état de rapprochement bancaire qui explique la différence entre les registres internes de l'entreprise et le compte bancaire.

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA) Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Modèle de relevé de rapprochement bancaireModèle de relevé de rapprochement bancaireCe modèle de relevé de rapprochement bancaire vous montre comment calculer le solde de trésorerie ajusté à l'aide du relevé bancaire et de la comptabilité d'une entreprise. Un état de rapprochement bancaire est un document qui associe le solde de trésorerie du bilan d'une entreprise au montant correspondant de son relevé bancaire. Réconcilier

- Cash LarcenyCash LarcenyCash Larceny fait référence à l'acte de voler de l'argent qui a déjà été enregistré dans les livres de comptes au cours d'une période spécifique. Cette fraude est perpétrée

- Normalisation des états financiersNormalisationLa normalisation des états financiers implique l'ajustement des dépenses ou des revenus non récurrents dans les états financiers ou les mesures afin qu'ils reflètent uniquement les transactions habituelles d'une entreprise. Les états financiers contiennent souvent des dépenses qui ne constituent pas les opérations commerciales normales d'une entreprise

- Guide d'audit médico-légalGuide d'audit médico-légaleUn audit médico-légal est un audit détaillé des dossiers d'une entreprise à utiliser devant un tribunal dans le cadre d'une procédure judiciaire. Comptables, avocats, et

-

Un bail d'appartement apparaît-il sur un rapport de crédit ?

Il nest pas rare que les nouveaux locataires demandent, « Est-ce que les appartements figurent sur votre rapport de crédit ? » Traditionnellement, les sociétés dappartements nont pas déclaré les baux

-

Un prêt Fannie Mae est-il un prêt conventionnel ?

Fannie Mae est une entreprise parrainée par le gouvernement (GSE) chargée daméliorer laccès aux prêts hypothécaires. Pour ce faire, il accorde des prêts hypothécaires privés. Étant donné que ces prêts

-

Choses pas chères à faire pour un Sweet 16

Célébrer un doux 16 ne doit pas être coûteux. Un doux 16e anniversaire est une étape passionnante dans la vie de chaque adolescente. Beaucoup de filles célèbrent cet événement important avec une douc

-

À quelle étape de développement personnel êtes-vous ?

Le développement personnel est un sujet abstrait, ce qui signifie différentes choses pour différentes personnes. Et il ny a pas de stratégie unique pour le mesurer. Que signifie « développement pers

Comptabilité

-

Avez-vous besoin d'une surveillance du crédit pour protéger votre crédit ?

Avez-vous besoin d'une surveillance du crédit pour protéger votre crédit ? Alors quInternet a amélioré nos vies de nombreuses manières, la technologie a également rendu nos informations personnelles plus vulnérables que jamais. Si les violations de données dans les grands ma...

-

Pourquoi la crypto est-elle plus risquée que les actions ?

Pourquoi la crypto est-elle plus risquée que les actions ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment s'inscrire à ADP iPay

Comment s'inscrire à ADP iPay ADP iPay offre un moyen sécurisé de consulter les relevés de revenus. Traitement automatique des données inc., ou ADP, offre une variété de services aux entreprises, allant de la paie à ladministrati...

-

Ai-je besoin d'une assurance titres lors de l'achat d'un terrain?

Ai-je besoin d'une assurance titres lors de l'achat d'un terrain? Le titre fournit la preuve du droit dun propriétaire de posséder et dutiliser des biens, y compris les terrains non aménagés. Sil y a des vices dans le titre de propriété, et il peut y en avoir beauco...