Que sont les contrôles internes ?

Les contrôles internes sont des politiques et des procédures mises en place par la direction pour s'assurer que, entre autres, les états financiers de la sociétéTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont fiables. Certains contrôles internes pertinents pour un audit comprennent les rapprochements bancaires, systèmes de contrôle de mot de passe pour logiciels de comptabilité, et les observations d'inventaire.

L'objectif de l'auditeur est d'identifier et d'évaluer le risque d'anomalies significatives, qu'elles soient dues à la fraudeTop Scandales ComptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans cette ou erreur, au niveau des états financiers et des assertions. Cela inclut la compréhension de l'entité et de son environnement et des contrôles internes de l'entité afin de concevoir les procédures d'audit appropriées pour atteindre le niveau d'assurance souhaité.

Limites des contrôles internes

Bien que la direction mette en place des contrôles internes pour s'assurer que les états financiers sont plus fiables et moins sujets aux erreurs, il y a encore des limites, comme la possibilité de collusion. Même si certaines transactions nécessitent l'approbation du superviseur, si un membre du personnel de niveau inférieur et son supérieur hiérarchique collaborent pour autoriser la transaction, le contrôle interne n'est pas très efficace pour empêcher un tel acte frauduleux.

De la même manière, une autre limitation est la dérogation de gestion. Quel que soit le contrôle interne en place, si la direction l'ignore et décide de saisir autre chose, il n'y a aucun moyen d'arrêter la pratique. Aussi, les contrôles internes sont conçus pour traiter les transactions normales et non les transactions inhabituelles. Par conséquent, si de nombreuses transactions inhabituelles se produisent en dehors des contrôles ordinaires, qui peuvent menacer la validité des données financières de l'entreprise.

Finalement, il y a un risque d'erreur humaine du fait que les employés commettent des erreurs ordinaires, comme pendant les périodes de pointe où les volumes de transactions sont considérablement plus élevés. Des erreurs peuvent également survenir en raison de la rotation du personnel.

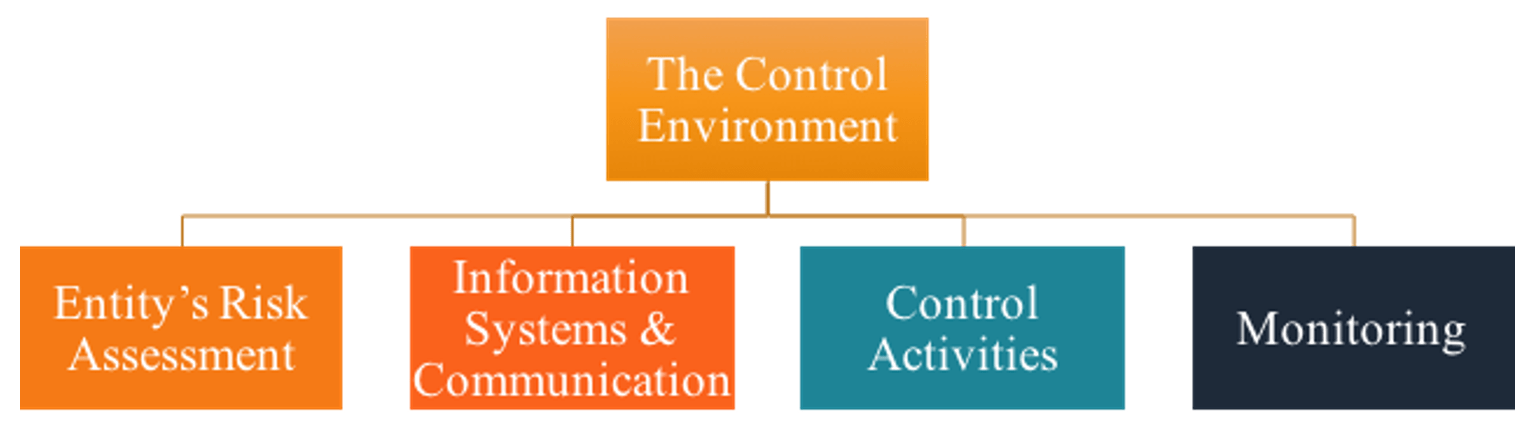

Composantes des contrôles internes

Le cadre de contrôle interne d'une entreprise se compose généralement de cinq aspects différents, comme indiqué ci-dessous:

Environnement de contrôle

L'environnement de contrôle au sommet fait référence aux attitudes, sensibilisation, et les actions de la direction et des personnes constituant le gouvernement d'entreprise à l'égard des contrôles internes. Une façon plus simple de décrire cela est de l'appeler le « ton au sommet ». Il est très important car il se répercute sur les autres employés et sur toutes les autres composantes du contrôle et peut, donc, avoir un impact énorme sur l'entreprise.

Par exemple, avec un ton moins engagé et plus détendu, les employés de niveau inférieur sont moins susceptibles de suivre correctement les contrôles internes en place.

Évaluation des risques de l'entité

L'évaluation des risques de l'entité porte sur la manière dont le client identifie et réagit aux risques commerciaux, tels que le nouveau personnel et les nouvelles déclarations comptables. La formation appropriée est-elle donnée aux employés? Les nouvelles déclarations sont-elles entièrement préparées et mises en œuvre efficacement ?

Systèmes d'Information &Communication

La composante des systèmes d'information fait référence à la façon dont l'entreprise capte, processus, rapports, et communique les informations de transaction. Par exemple, l'entreprise utilise-t-elle le traitement distribué ? – Comment gère-t-il les changements de système ? – Utilise-t-il un logiciel de comptabilité bien connu ou simplement quelque chose qui était bon marché à obtenir.

Les activités de contrôle

Les activités de contrôle font référence aux politiques et procédures détaillées spécifiques, tels que l'examen des performances de l'entreprise par l'analyse des écarts, contrôles physiques et logiques, et la séparation des tâches. La séparation des tâches est un contrôle interne important qui permet d'éviter de nombreux problèmes, dont l'un est la fraude. En permettant à différents employés de compter les stocks et d'avoir accès aux enregistrements du grand livre, cela aide à empêcher les employés de voler des stocks et de les radier dans le grand livre auxiliaire.

Surveillance

Finalement, Les contrôles de surveillance portent sur l'évaluation continue et périodique par la direction de la qualité des contrôles internes afin de déterminer quels contrôles doivent être modifiés. Un exemple courant dans les grandes entreprises est le travail effectué par les auditeurs internes.

Rôle de l'auditeur dans le processus de contrôle

Une fois que l'auditeur a acquis une compréhension du système de contrôle interne du client, l'auditeur doit évaluer le risque de contrôle. Le risque de contrôle est le risque que le système du client ne parvienne pas à prévenir ou à détecter et à corriger une erreur. Les cotes vont de faible à élevée à maximale. Faible signifie que les contrôles internes du client sont solides et maximum signifie que les contrôles sont pratiquement inutiles.

Si le système de contrôle interne d'un client est évalué en deçà du maximum, l'auditeur doit tester les contrôles internes pour s'assurer qu'ils fonctionnent conformément à sa compréhension.

Les tests des contrôles internes comprennent des demandes de renseignements à la direction et aux employés, inspecter les documents sources, observer les inventaires, et refaire réellement les procédures du client. Finalement, l'auditeur effectuera des procédures plus substantielles pour évaluer le niveau de risque global conformément à la stratégie d'audit.

Il existe deux types de stratégie d'audit :

- Approche d'audit combinée – Comprend des tests de contrôles et des tests de corroboration (lorsque le risque de contrôle est évalué comme étant inférieur au maximum)

- Approche d'audit purement substantielle – Aucun test de contrôle n'est effectué; seuls des tests de corroboration sont effectués (lorsque le risque de contrôle est évalué comme étant maximal)

Ressources additionnelles

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- InventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qu'un

- Structure d'entrepriseStructure d'entrepriseLa structure d'entreprise fait référence à l'organisation de différents départements ou unités commerciales au sein d'une entreprise. En fonction des objectifs de l'entreprise et du secteur

- Guide d'audit médico-légalGuide d'audit médico-légaleUn audit médico-légal est un audit détaillé des dossiers d'une entreprise à utiliser devant un tribunal dans le cadre d'une procédure judiciaire. Comptables, avocats, et

- Audit des implications juridiquesComptabilitéLa comptabilité est un terme qui décrit le processus de consolidation des informations financières pour les rendre claires et compréhensibles pour tous

-

Voici à qui nous faisons le plus confiance avec notre vie privée

Nous prenons beaucoup de choses sur la foi alors que nous traversons le monde jour après jour. Nos patrons vont nous payer; ce conducteur sarrêtera au panneau darrêt ; notre ami est vraiment coincé da

-

Règles relatives aux limites de placement des fonds communs de placement

Il ny a pas de limite au montant que vous pouvez cotiser à un fonds commun de placement qui ne fait pas partie dun régime de retraite fiscalement avantageux. Les fonds communs de placement sont une o

-

C'est la meilleure façon de réduire vos coûts d'assurance automobile

Vous pourrez peut-être obtenir un meilleur tarif auprès dun autre fournisseur. (iStock) Si vous possédez une voiture ou si vous en conduisez simplement une régulièrement, même si vous pensez conduir

-

Avis sur Simply Wall Street

Simply Wall St. est la nouvelle plate-forme la plus simple pour suivre les actions et visualiser les données boursières. Jaime toujours consulter et examiner de nouveaux sites Web dinvestissement, mai

Comptabilité

-

Qu'est-ce que la psychologie du trading ?

Qu'est-ce que la psychologie du trading ? La psychologie du trading fait référence à létat mental et aux émotions dun trader qui détermine le succès ou léchec dun trade. Il représente les aspects du comportement et des caractéristiques dun co...

-

Assurance voyage – Explorez la sécurité et l'assurance

Assurance voyage – Explorez la sécurité et l'assurance Planifier un voyage est une expérience passionnante, avec des itinéraires à prévoir, bagages à emballer, et transport à organiser. Parmi tous les papiers, il est impératif dinclure lassurance voyage...

-

Effet du COVID-19 sur le droit des sociétés

Effet du COVID-19 sur le droit des sociétés Le nouveau virus qui affecte le système respiratoire a été exploré en Extrême-Orient à lhiver 2019. Depuis quil a commencé à se propager rapidement, cest devenu un enjeu majeur pour de nombreuses entr...

-

Qu'est-ce qu'un ordre commercial ?

Qu'est-ce qu'un ordre commercial ? Passer un ordre de transaction semble intuitif – un bouton « acheter » pour lancer une transaction et un bouton « vendre » pour clôturer une transaction. Bien que lexécution des transactions soit poss...