Base interne vs base externe :imposition des sociétés de personnes (754)

L'analyse de la base interne par rapport à la base externe affecte la fiscalité d'un partenariatCoentreprise immobilièreUne coentreprise immobilière (JV) joue un rôle crucial dans le développement et le financement de la plupart des grands projets immobiliers. . Un partenariat se produit lorsque deux ou plusieurs parties coopèrent pour faire avancer leurs intérêts mutuels. Cela se fait lorsque chaque partie contribue à l'exploitation d'un commerce ou à l'exploitation d'une entreprise et répartit son actif en fonction des contributions de chaque partie. L'article 754 de l'Internal Revenue Code des États-Unis prévoit un ensemble de règles qui régissent l'impôt alloué à un partenaire.

L'article 754 exige que chaque partenaire détermine sa base ajustée afin de déterminer l'obligation fiscale exacte du partenaire. Cette détermination est normalement effectuée à la fin de l'année et est essentielle pour déterminer la part distributive des bénéfices ou des pertes du partenaire.

Au cœur même, le concept essentiel de la fiscalité des sociétés de personnes est le fait que les profits et les pertesModèle de profit et de perteModèle de profit et de perte gratuit (modèle P&L) à télécharger. Créez votre propre compte de résultat avec les versions mensuelles et annuelles dans le fichier Excel transitant par chaque partenaire présent dans l'entreprise, et chacun est responsable de ces comptes. Cela signifie que l'entreprise ne sera pas assujettie à l'impôt sur le revenu, mais devront toujours payer des impôts selon la base de partenariat qui intègre leur part des bénéfices. C'est exactement pourquoi le calcul de la base de chaque partenaire est devenu un cours de préparation pour toute entité commerciale exploitée par des partenaires.

Consultez toujours votre conseiller fiscal professionnel avant de prendre toute décision. En savoir plus sur l'IRS https://www.irs.gov/pub/irs-wd/201510024.pdf

Base interne vs base externe - Base interne

La base interne fait référence à la base ajustée de chaque actif de partenariat, tel que déterminé à partir des comptes fiscaux de la société de personnes. La base interne provient généralement des contributions des partenaires, mais peut également provenir d'achats effectués par le partenariat avec des fonds de partenariat. Celui-ci détermine l'assiette fiscale de l'associé en fonction des actifs individuels respectifs apportés à l'exploitation de l'entreprise.

Base interne vs base externe - Base externe

La base extérieure représente la base de chaque partenaire dans l'intérêt du partenariat. Chaque partenaire « possède » une part de la base interne du partenariat pour l'ensemble de ses actifs, et tous les partenaires doivent tenir un registre de leurs bases extérieures respectives.

Typiquement, lorsqu'un associé apporte des actifs à une société de personnes, la base est reportée de la base de l'actif (base interne) à la base des intérêts de partenariat (base externe). De plus, lorsqu'un associé apporte des biens à la société de personnes, la base de la société de personnes dans les biens apportés est égale à sa juste valeur marchande (JVM). Cependant, la base extérieure de l'associé n'augmente que du montant de la base que l'associé avait dans le bien.

Si les gainsRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers de base. Alors qu'il est arrivé à travers sont conservés dans une société de personnes ou distribués aux partenaires n'a aucun effet sur l'imposition de ces revenus, puisque les associés doivent payer des impôts sur les bénéfices qu'ils soient distribués ou non. Les bénéfices sont distribués sur le compte de capital de chaque partenaire à partir duquel les distributions sont imputées. Cependant, certains types de distributions et toutes distributions qui dépassent la base de l'associé peuvent entraîner des gains ou des pertes qui doivent être déclarés pour l'année au cours de laquelle ils se produisent.

754 Ajustements à la base

À la suite des opérations, la base qu'un associé a dans sa participation dans la société de personnes fluctue tout au long de la durée de la propriété de l'associé. La base de l'intérêt d'un partenaire dans le partenariat augmentera ou diminuera selon les éléments suivants :

La base d'un intérêt de partenariat est augmentée de:

- Contributions supplémentaires au partenariat ou à d'autres formes d'acquisition (p. achats)

- La part de l'associé dans le revenu imposable de la société de personnes, revenu exonéré d'impôt

- Déductions pour épuisement supérieures à la base du bien soumis à épuisement

- Une augmentation de la part du partenaire dans les dettes de la société de personnes (y compris les dettes de la société de personnes assumées par le partenaire).

La base d'un partenaire est diminuée de :

- Distributions d'argent ou d'autres biens de la société de personnes

- La quote-part de l'associé dans les pertes de la société et non déductible, dépenses non capitalisées, y compris la part de l'associé des pertes de la société de personnes non admises si ces pertes réduisent la base de l'actif de la société de personnes sans effet correspondant sur son revenu

- Toute réduction de la part attribuable d'un associé du passif de la société de personnes. L'IRS a déclaré qu'une réduction de la part d'un partenaire dans la dette du partenariat est traitée comme une avance de trésorerie au partenaire et est prise en compte à la fin de l'année du partenariat. Cette décision a officialisé la politique existante de l'IRS selon laquelle la diminution de la base se produit le dernier jour de l'année et non à la date du milieu de l'année lorsque la part de la dette du partenaire diminue.

Ressources additionnelles

Merci d'avoir lu ce guide de la section 754 et de la base interne par rapport à la base externe. Assurez-vous de toujours consulter votre conseiller fiscal professionnel avant de prendre toute décision. Pour continuer à apprendre et à progresser dans votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- L'article 382 L'article 382 L'article 382 définit les déductions admissibles qu'une entreprise peut faire sur son revenu imposable, en utilisant les pertes nettes d'exploitation. La limitation et le changement de propriété sont

- Section 368Section 368Section 368(A)(1) décrit un format pour le traitement fiscal américain des réorganisations de sociétés, comme décrit dans l'Internal Revenue Code de 1986.

- Réorganisation de type ARéorganisation de type AUne réorganisation de type A est une fusion ou une consolidation statutaire, qui est classé en vertu de l'article 368 de l'IRC.

- Réorganisation en franchise d'impôtRéorganisation en franchise d'impôtPour être considéré comme une réorganisation en franchise d'impôt, une transaction doit répondre à certaines exigences, qui varient considérablement selon la forme de la transaction.

-

Mort par mille coupures

je suis sur internet depuis longtemps, Longtemps. Via les systèmes de babillards locaux, Jai commencé à lire les groupes de discussion USENET - principalement Star Trek et des bandes dessinées et de

-

Que sont les obligations perpétuelles ?

Les obligations perpétuelles – également appelées perpétuelles ou simplement « perps » en abrégé – sont des obligations sans date déchéance. Ils paient des intérêts aux investisseurs sous forme de pai

-

4 façons inattendues d'améliorer votre 401(k)

Les coûts de la retraite senvolent dans un contexte de hausse des prix, problèmes dinflation LAdministration de la sécurité sociale envisage daugmenter les paiements de retraite lannée prochaine pou

-

Les inconvénients de l'utilisation des paiements par chèque

La rédaction de chèques présente un éventail de difficultés potentielles. Le monde financier devenant de plus en plus automatisé, les paiements par chèque perdent progressivement en popularité au pro

Comptabilité

-

Le stock de Gilead s'est écrasé malgré un remède potentiel contre le COVID-19 ! Acheter ou vendre ?

Le stock de Gilead s'est écrasé malgré un remède potentiel contre le COVID-19 ! Acheter ou vendre ? Laction Gilead (GILD) sest écrasée malgré les dernières nouvelles positives du 20 avril qui suggèrent quelles pourraient avoir un remède potentiel pour le COVID-19 qui est causé par le nouveau coronav...

-

Amazon acceptera-t-il les paiements Bitcoin ?

Amazon acceptera-t-il les paiements Bitcoin ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Combien gagne un courtier en investissement par an ?

Combien gagne un courtier en investissement par an ? Les courtiers en placement font des recommandations financières en fonction des besoins des clients. Un courtier en investissement peut être désigné par un certain nombre de titres, notamment courtie...

-

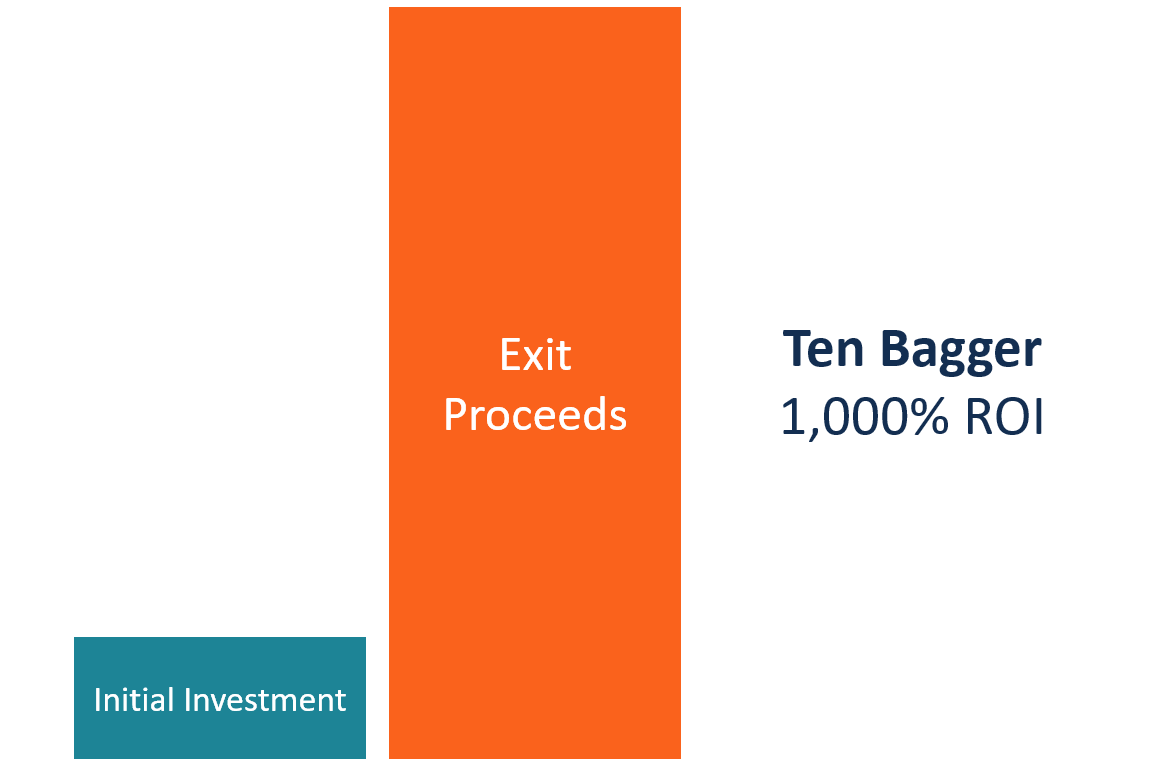

Qu'est-ce qu'un Ten Bagger ?

Qu'est-ce qu'un Ten Bagger ? Dix bagger fait référence à un investissement qui génère un retour de dix fois le montant de linvestissement initial, cest à dire., un 1, 000% de retour sur investissement (ROI)Formule ROI (Retour sur...