Comment calculer le FCFE à partir du revenu net

Flux de trésorerie disponible sur capitaux propres (FCFE)Flux de trésorerie disponible sur capitaux propres (FCFE)Le flux de trésorerie disponible sur capitaux propres (FCFE) est le montant de trésorerie généré par une entreprise qui est disponible pour être potentiellement distribué aux actionnaires. Il est calculé comme la trésorerie provenant des opérations moins les dépenses en capital. Ce guide fournira une explication détaillée de pourquoi c'est important et comment le calculer et plusieurs peuvent être calculés à l'aide du revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Bien qu'il soit atteint ainsi qu'en utilisant la formule Free Cash Flow to the Firm (FCFF)Free Cash Flow to Firm (FCFF)FCFF, ou Free Cash Flow to Firm, est le flux de trésorerie disponible pour tous les bailleurs de fonds d'une entreprise. détenteurs de la dette, actionnaires privilégiés, actionnaires ordinaires. C'est le montant de trésorerie généré par une entreprise qui peut être potentiellement distribué aux actionnaires de l'entreprise. Lors de l'utilisation d'une méthode d'évaluation intrinsèque telle que le modèle d'évaluation des flux de trésorerie actualisés (DCF)Formule DCF de flux de trésorerie actualisésCet article décompose la formule DCF en termes simples avec des exemples et une vidéo du calcul. Apprendre à déterminer la valeur d'une entreprise., un analyste peut utiliser le FCFE comme flux de trésorerie de l'entrepriseFlux de trésorerieLe flux de trésorerie (CF) est l'augmentation ou la diminution du montant d'argent d'une entreprise, institution, ou l'individu a. En finance, le terme est utilisé pour décrire le montant d'argent (monnaie) généré ou consommé au cours d'une période donnée. Il existe de nombreux types de capacités de génération de FC.

Le FCFE est différent du Free Cash Flow de l'entreprise (FCFF), qui indique le montant de trésorerie généré pour tous les détenteurs de titres de la société (à la fois les investisseurs et les prêteurs).

FCFE de la formule du revenu net

Le flux de trésorerie disponible sur fonds propres (FCFE) peut être calculé de plusieurs manières. Pour calculer le FCFE à partir du résultat net, nous devons examiner la formule et la décomposer. Voici la formule pour calculer le FCFE à partir du résultat net :

FCFE =Résultat net + Amortissements et amortissements – CapEx – ΔFonds de roulement + Emprunt net

Cependant, Le FCFE est généralement dérivé en utilisant la formule des flux de trésorerie disponibles à l'entreprise (FCFF). Pour concilier cela, Voyons comment nous obtenons le FCFE du FCFF. Voici la formule du FCFF :

FCFF =Résultat net + Amortissements et amortissements – CapEx – ΔFonds de roulement + Charges d'intérêts (1 – t)

Où:

- FCFF – Flux de trésorerie disponible pour l'entreprise

- Dépenses d'investissement – Dépenses en capital

- Fond de roulement – Variation nette du BFR

- t - Taux d'imposition

Notez que FCFE et FCFF partagent des termes très similaires tels que amortissement, dépenses en capital, et les variations du fonds de roulement. La principale différence entre le FCFF et le FCFE est l'impact des frais d'intérêts et de leurs boucliers fiscaux. Bouclier fiscal Un bouclier fiscal est une déduction autorisée du revenu imposable qui se traduit par une réduction des impôts dus. La valeur de ces boucliers dépend du taux d'imposition effectif de la société ou du particulier. Les dépenses communes déductibles comprennent l'amortissement, amortissement, les versements hypothécaires et les intérêts débiteurs. Par conséquent, le FCFE peut être calculé à l'aide de la formule FCFF :

FCFE =FCFF + Emprunt Net – Charges d'Intérêts (1 – t)

FCFE à partir de la formule du revenu net et des états financiers

Un analyste qui calcule les flux de trésorerie disponibles par rapport aux capitaux propres dans un modèle financier doit être capable de naviguer rapidement dans les états financiers d'une entreprise. La raison principale est que toutes les données requises pour le calcul de la métrique sont tirées des états financiers. Les conseils ci-dessous vous aideront à intégrer rapidement et correctement le FCFE du calcul du revenu net dans un modèle financier.

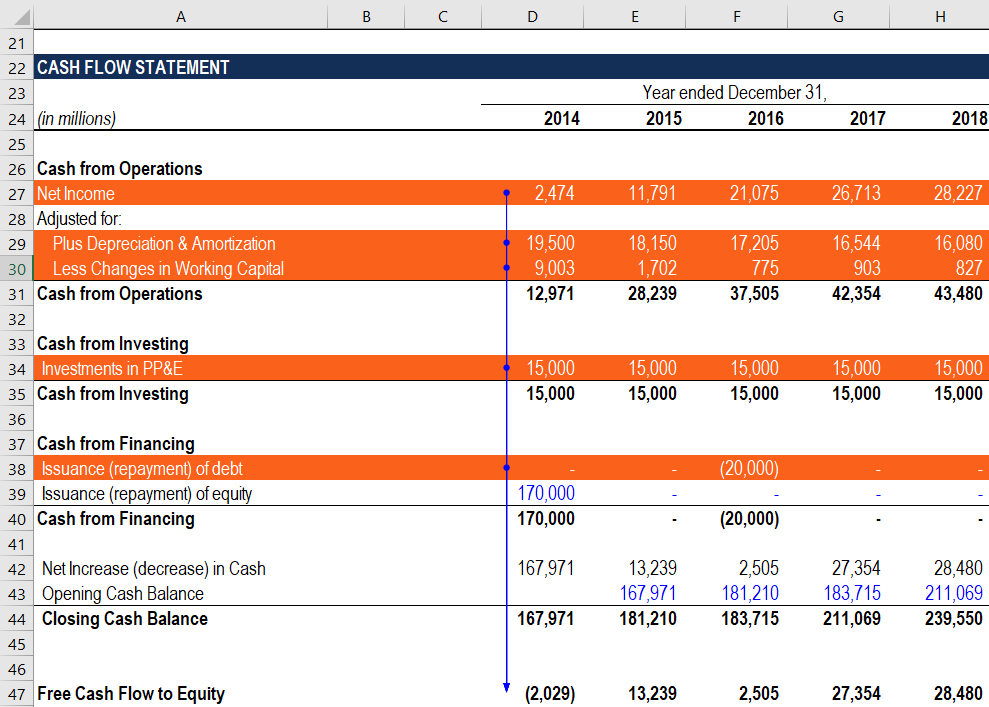

- Revenu net: Le résultat net (également appelé résultat net) se trouve au bas du compte de résultat. En outre, le résultat net est repris dans le tableau des flux de trésorerie dans le calcul des flux de trésorerie liés aux activités d'exploitation. Chaque calcul des flux de trésorerie liés aux activités d'exploitation commence par le résultat net. Étant donné que de nombreuses autres données sont également extraites du tableau des flux de trésorerie, il est recommandé d'utiliser l'état financier pour lier le résultat net aux calculs du FCFE.

- Dépréciation et amortissement: La dotation aux amortissements est enregistrée au compte de résultat de la société dans la rubrique Charges. La section suit le bénéfice brut de l'entreprise. Semblable au revenu net, la charge de dépréciation et d'amortissement est également indiquée dans le tableau des flux de trésorerie dans la section Trésorerie d'exploitation.

- CapEx : Les dépenses en capital (CapEx) peuvent être trouvées sur le tableau des flux de trésorerie dans la section Cash from Investing.

- Variation du fonds de roulement (peut également être désigné par « fonds de roulement ») est calculé dans le tableau des flux de trésorerie de l'entreprise dans la section Trésorerie provenant des opérations.

- Dette nette : Le montant de la dette nette se trouve également sur le tableau des flux de trésorerie sous la section Cash from Investing.

Davantage de ressources

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Dépenses en capitalDépenses en capitalUne dépense en capital (« CapEx » en abrégé) est le paiement en espèces ou à crédit pour acheter des actifs physiques ou fixes à long terme utilisés dans un

- Comment les 3 états financiers sont liésComment les 3 états financiers sont liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Les capitaux propres du propriétaire Les capitaux propres du propriétaire sont définis comme la proportion de la valeur totale des actifs d'une entreprise qui peut être réclamée par les propriétaires (entreprise individuelle ou société de personnes) et par les actionnaires (s'il s'agit d'une société). Il est calculé en déduisant tous les passifs de la valeur totale d'un actif (Capitaux propres =Actifs – Passifs).

-

6 façons stupides de rembourser une dette

Vivre de chèque de paie en chèque de paie est encore plus difficile avec des charges de dettes à intérêt élevé. À la fin du mois, vous avez travaillé dur et à peine fait une brèche dans le principal q

-

5 conseils financiers pour les nouveaux diplômés

Les premières années après lobtention du diplôme universitaire peuvent être un tourbillon. Vous commencez peut-être un nouveau travail, sadapter à une nouvelle ville, ou essayer de se faire de nouveau

-

Prix de présence bon marché

Offrir des prix de présence est un moyen facile de susciter lenthousiasme lors dune fête ou dun événement caritatif. Distribuez simplement des billets de tombola ou désignez des numéros pour chacun de

-

Comment rompre un bail de location en Ohio

Un bail est un contrat liant le propriétaire et le locataire qui ne peut généralement pas être résilié unilatéralement. Les locataires de lOhio qui ont besoin ou souhaitent résilier un bail doivent so

Comptabilité

- Qu'est-ce que l'EPI (Propriété,

- Qu'est-ce qui est en dessous de la ligne ?

- Qu'est-ce que la marge de contribution après commercialisation (CMAM) ?

- Quelle est la relation entre le revenu marginal et le revenu total ?

- Qu'est-ce que la planification des ressources d'entreprise (ERP) ?

- Que sont les actifs corporels ?

-

Trois raisons d'adopter une approche de rendement total pour investir par rapport à investir dans des actions à dividendes

Trois raisons d'adopter une approche de rendement total pour investir par rapport à investir dans des actions à dividendes Un dividende vous donne de largent que vous possédez déjà Les actions à dividendes subissent des pertes importantes comme le marché boursier. Un portefeuille conservateur ne connaît pas les mêmes ...

-

6 conseils pour définir (et atteindre) vos objectifs d'épargne

Lune des bases de la construction dune base financière est lépargne. Lorsque vous fixez des objectifs dépargne, vous êtes plus susceptible de développer des habitudes financières à long terme qui vous...

-

Pouvez-vous Western Union Money à partir d'une transaction par carte de crédit ?

Pouvez-vous Western Union Money à partir d'une transaction par carte de crédit ? Vous devrez vous connecter en ligne pour utiliser une carte de crédit pour envoyer de largent via Western Union. Western Union propose des moyens pratiques de transférer de largent en personne, mais ...

-

Qu'est-ce qu'un IRA ? Comment fonctionnent les IRA,

types dIRA et plus Quest-ce quun compte de retraite individuel (IRA) ? Un IRA est un compte de placement fiscalement avantageux que vous pouvez utiliser pour épargner en vue de votre retraite. Tech...