États financiers pour les banques

Alors que la structure générale des états financiers Analyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, pour les banques n'est pas si différent d'une entreprise ordinaire, la nature des opérations bancaires fait qu'il existe des différences significatives dans la sous-classification des comptes. Les banques utilisent beaucoup plus de levier que les autres entreprises et gagnent un écart entre les revenus d'intérêts qu'elles génèrent sur leurs actifs (prêts) et leur coût des fonds (dépôts des clients).

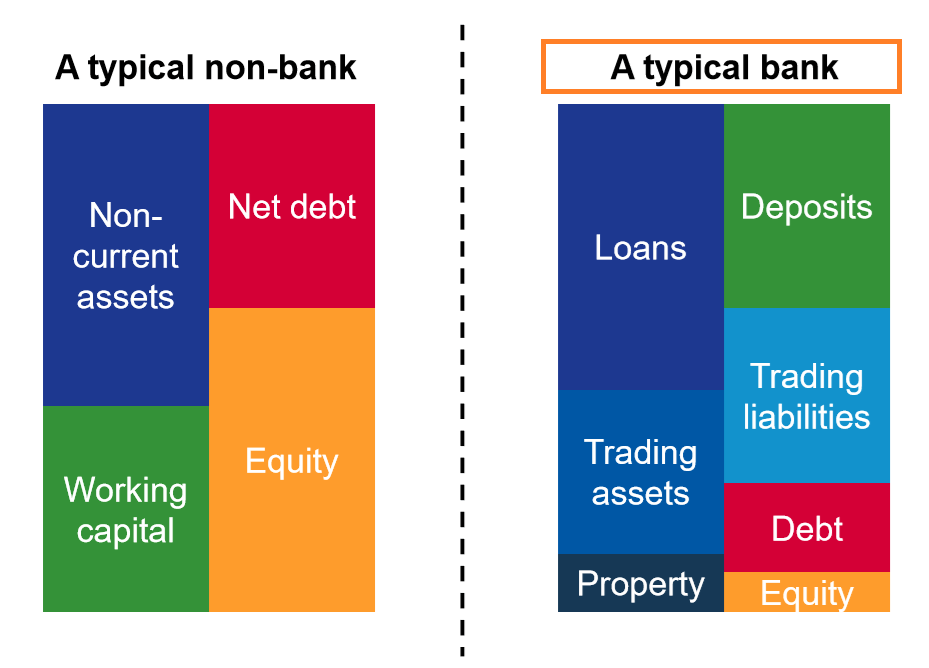

Bilan type

Un bilan typeBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. se compose de l'équation comptable de base, l'actif est égal au passif plus les capitaux propres. Sous ces comptes, les sociétés non bancaires peuvent avoir d'autres grandes classes telles que PP&EPP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, , immobilisations incorporellesImmobilisations incorporellesSelon les normes IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, actifs incorporels, actifs courants, comptes débiteursComptabilitéNos guides et ressources de comptabilité sont des guides d'auto-apprentissage pour apprendre la comptabilité et la finance à votre rythme. Parcourez des centaines de guides et de ressources., comptes à payer, et autres choses de ce genre.

Une banque, cependant, a des classes uniques de postes de bilan que d'autres entreprises n'auront pas. La structure typique d'un bilan pour une banque est :

- Les atouts

- Biens

- Actifs commerciaux

- Prêts aux clients

- Dépôts à la banque centrale

- Passifs

- Prêts de la banque centrale

- Dépôts des clients

- Passifs commerciaux

- Divers dette

- Équité

- Actions ordinaires et privilégiées

Rappel du Guide du bilan de CFIBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. cette ACTIF =PASSIF + CAPITAUX PROPRES .

États financiers pour les banques :bilan

Le bilan d'une banque comporte certains éléments uniques. Nous visitons chaque poste individuelProjeter les postes du bilanLa projection des postes du bilan implique l'analyse du fonds de roulement EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer dans les sous-sections ci-dessous.

Pour apprendre plus, lancez nos cours de finance en ligne !

Prêts et dépôts aux clients

Les principales opérations et sources de revenus des banques sont leurs opérations de prêt et de dépôt. Les clients déposent de l'argent à la banque pour lequel ils reçoivent un montant d'intérêt relativement faible. La banque prête alors des fonds à un taux beaucoup plus élevé, profiter de la différence des taux d'intérêt.

En tant que tel, les prêts à la clientèle sont classés en actifs. En effet, la banque s'attend à recevoir des remboursements d'intérêts et de capital. Calendrier de la dette Un calendrier de la dette présente toutes les dettes d'une entreprise selon un calendrier basé sur son échéance et son taux d'intérêt. En modélisation financière, les flux de charges d'intérêts pour les prêts futurs, et ainsi générer des avantages économiques à partir des prêts.

Dépôts, d'autre part, devraient être retirés par les clients ou également payer des intérêts, générer une sortie économique à l'avenir. Les dépôts aux clients sont, Donc, classés au passif.

Prêts et dépôts à la Banque centrale

Dans les questions d'états financiers pour les banques, où ces banques stockent-elles leur argent ? C'est comme la vieille question :les barbiers se coupent-ils eux-mêmes les cheveux ?

La réponse n'est pas trop folle. La plupart des pays ont une banque centrale, où la plupart (ou toutes) les banques nationales stockeront leur argent et leurs bénéfices. Les dépôts d'une banque dans une banque centrale sont considérés comme des actifs, similaire à la trésorerie et aux équivalents d'une entreprise ordinaire. En effet, la banque peut retirer ces dépôts assez facilement. Il s'attend également à recevoir un petit paiement d'intérêts, en utilisant le taux préférentiel de la banque centrale.

Les prêts de la banque centrale sont considérés comme des passifs, un peu comme une dette normale. Dette senior La dette senior est de l'argent dû par une entreprise qui a les premières créances sur les flux de trésorerie de l'entreprise. Elle est plus sûre que toute autre dette, comme la dette subordonnée

Négociation d'actifs et de passifs

Les banques peuvent détenir des titres négociablesTitres négociablesLes titres négociables sont des instruments financiers à court terme illimités qui sont émis soit pour des titres de participation soit pour des titres de créance d'une société cotée en bourse. La société émettrice crée ces instruments dans le but exprès de lever des fonds pour financer davantage les activités et l'expansion de l'entreprise. ou certaines devisesCryptomonnaieLa cryptomonnaie est une forme de monnaie numérique basée sur la mise en réseau de la blockchain. Les crypto-monnaies comme Bitcoin et Ethereum sont de plus en plus acceptées. à des fins commerciales. Ceux-ci seront naturellement considérés comme des actifs commerciaux. Ils peuvent avoir des passifs commerciaux, qui se compose de passifs dérivés et de positions courtes.

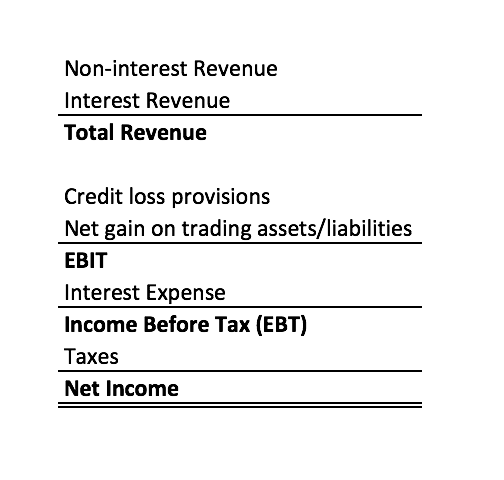

Compte de résultat type pour les banques

De nouveau, la structure globale d'un compte de résultat pour une banque ne s'éloigne pas trop d'un compte de résultat régulier. Le bénéfice ou. Le haut du compte de résultat est le chiffre d'affaires et le bas est le revenu net.

Cependant, le chiffre d'affaires est dérivé différemment de celui des entreprises ordinaires. Le compte de résultat se présentera généralement comme suit :

États financiers pour les banques :compte de résultat

De nouveau, passons en revue les éléments de ligne uniquesProjection des éléments de ligne du compte de résultatNous discutons des différentes méthodes de projection des éléments de ligne du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis le coût ne se trouve pas dans les comptes de résultat communs.

Pour apprendre plus, lancez nos cours de finance en ligne !

Revenu hors intérêts

Les revenus autres que d'intérêts sont constitués des revenus accessoires que la banque réalise pour soutenir ses services. Cela peut consister en :

- Frais de courtage

- Commissions et frais liés aux produits et services

- Frais de souscription

- Gain sur la vente d'actifs commerciaux

- Autres frais clients (frais NSF, frais de balayage, frais de découvert)

Ces revenus proviennent de tout ce qui ne constitue pas des revenus d'intérêts.

Pour apprendre plus, lancez nos cours de finance en ligne !

Revenus d'intérêts

Les revenus d'intérêts correspondent aux paiements d'intérêts que la banque reçoit sur les prêts qu'elle émet. Parfois, ce poste n'indiquera que les revenus bruts d'intérêts. D'autres fois, cette ligne consolidera les revenus d'intérêts bruts et déduira les frais d'intérêts pour trouver les revenus d'intérêts nets. Cette dépense d'intérêtFrais d'intérêtLes frais d'intérêt proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi être les frais d'intérêts directs payés sur les dépôts utilisés pour financer les prêts, et n'inclut pas les intérêts débiteurs de la dette générale.

Provisions pour pertes de crédit

Tout comme les comptes débiteurs et les créances irrécouvrables, une entreprise doit se préparer au cas où les emprunteurs ne seraient pas en mesure de rembourser leurs prêts. Ces créances douteuses sont amorties dans le compte de résultat en tant que provision pour pertes sur créances.

Pour apprendre plus, lancez nos cours de finance en ligne !

Apprendre encore plus

Merci d'avoir lu le guide CFI sur les états financiers pour les banques. CFI est le fournisseur mondial officiel de la certification Financial Modeling &Valuation Analyst® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! la désignation, conçu pour transformer n'importe qui en un analyste financier de classe mondiale. Pour faire avancer votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Modèle de trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

- Comment les trois modèles sont liésComment les 3 états financiers sont liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

- Comment devenir un excellent analyste financierThe Analyst Trifecta® GuideLe guide ultime sur la façon d'être un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta® se compose d'analyses, présentation et savoir-être

- BilansBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

-

Mythe de l'argent :Payez votre carte de crédit en totalité chaque mois

Banques, les coopératives de crédit et les sociétés émettrices de cartes de crédit examinent votre pointage de crédit avant denvisager de vous accorder du crédit. Chaque institution veut voir un point

-

À propos de l'assurance maison de retraite AARP

Lassurance soins de longue durée de lAmerican Association of Retired Persons (AARP) (communément appelée assurance des maisons de retraite) garantit que vous profiterez de votre retraite, quoi quil ar

-

Comment les programmes d'investissement 26(f) peuvent protéger votre retraite

Dès le 10 avril, 2017, le ministère du Travail pourrait mettre en œuvre une règle controversée de « retraite occulte », potentiellement affectant vous et votre famille. La règle pourrait vous faire

-

Comment obtenir un nom sur un bail d'appartement après la fin d'une relation

Typiquement, chaque colocataire obtient le droit légal doccuper un appartement au moyen dun contrat de location. Dans le cadre dun contrat de location, colocataires, ou colocataires, sont des parten

Comptabilité

-

13 exercices de renforcement de la confiance que chaque femme doit essayer

13 exercices de renforcement de la confiance que chaque femme doit essayer Quont en commun Beyoncé et Taylor Swift ? Ils basculent la confiance en soi comme les affaires de personne. Ils sont sans vergogne audacieux. Ils se portent avec une sorte délégance qui fait tourner l...

-

Comment charger une carte Visa

Comment charger une carte Visa De nombreuses cartes Visa vous permettent de charger et de recharger de largent aussi souvent que vous le souhaitez. Si vous possédez une carte de débit Visa, carte prépayée ou cadeau, vous avez plus...

-

Problèmes de communication relationnelle affectant vos finances? Faites ceci !

Problèmes de communication relationnelle affectant vos finances? Faites ceci ! Quel que soit le type de relation dans laquelle vous vous trouvez, la communication est importante. Nous communiquons pour exprimer nos sentiments, désirs, Besoins, et plus. Cest la bouée de sauvetage...

-

Pour ce fonds d'actions,

Pour ce fonds d'actions, une approche ciblée porte ses fruits Actions TCW New America Premier (symbole, TGUNX) est chauffé à blanc depuis son lancement en 2016. Le rendement annualisé de 25 % du fonds dactions de grande en...