Qu'est-ce qu'un rapprochement bancaire ?

Un état de rapprochement bancaire est un document qui compare le solde de trésorerie au bilan d'une entrepriseBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. au montant correspondant sur son relevé bancaire. Le rapprochement des deux comptes permet de déterminer si des modifications comptables sont nécessaires. Des rapprochements bancaires sont effectués à intervalles réguliers pour s'assurer que les registres de trésorerie de l'entreprise sont corrects. Ils aident également à détecter la fraudeTop Scandales ComptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans cela et dans toutes les manipulations d'argent.

Raisons de la différence entre le relevé bancaire et le dossier comptable de l'entreprise

Lorsque les banques envoient aux entreprises un relevé bancaire qui contient le solde de trésorerie d'ouverture de l'entrepriseÉtat des flux de trésorerieUn relevé des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a générée et utilisée au cours d'une période donnée., opérations au cours de la période, et solde de caisse de clôture, le solde de trésorerie de clôture de la banque et le solde de trésorerie de clôture de l'entreprise sont presque toujours différents. Voici quelques raisons de la différence :

- Cautions en transit :Espèces et chèques qui ont été reçus et enregistrés par la société mais n'ont pas encore été enregistrés sur le relevé bancaire.

- Chèques en circulation :Chèques émis par la société aux créanciers mais dont les paiements n'ont pas encore été traités.

- Frais de services bancaires :les banques déduisent des frais pour les services qu'elles fournissent aux clients, mais ces montants sont généralement relativement faibles.

- Revenus d'intérêts :les banques paient des intérêts sur certains comptes bancaires.

- Chèques sans provision (NSF) :lorsqu'un client dépose un chèque sur un compte mais que le compte de l'émetteur du chèque a un montant insuffisant pour payer le chèque, la banque prélève sur le compte du client le chèque qui a été préalablement crédité. Le chèque est ensuite retourné au déposant sous forme de chèque sans provision.

De nos jours, de nombreuses entreprises utilisent des logiciels de comptabilité spécialisés dans le rapprochement bancaire pour réduire la quantité de travail et d'ajustements requis et pour permettre des mises à jour en temps réel.

Procédure de rapprochement bancaire

- Sur le relevé bancaire, comparer la liste des chèques émis et des dépôts de l'entreprise aux chèques figurant sur le relevé pour identifier les chèques non compensés et les dépôts en transit.

- En utilisant le solde de trésorerie figurant sur le relevé bancaire, rajouter tous les dépôts en transit.

- Déduisez les chèques en souffrance.

- Cela fournira le solde de trésorerie bancaire ajusté.

- Prochain, utiliser le solde de trésorerie de clôture de l'entreprise, ajouter tous les intérêts gagnés et le montant des effets à recevoir.

- Déduire les éventuels frais de service bancaire, pénalités, et chèques sans provision. Cela arrivera au solde de trésorerie ajusté de l'entreprise.

- Après la réconciliation, le solde bancaire ajusté doit correspondre au solde de trésorerie ajusté de la société.

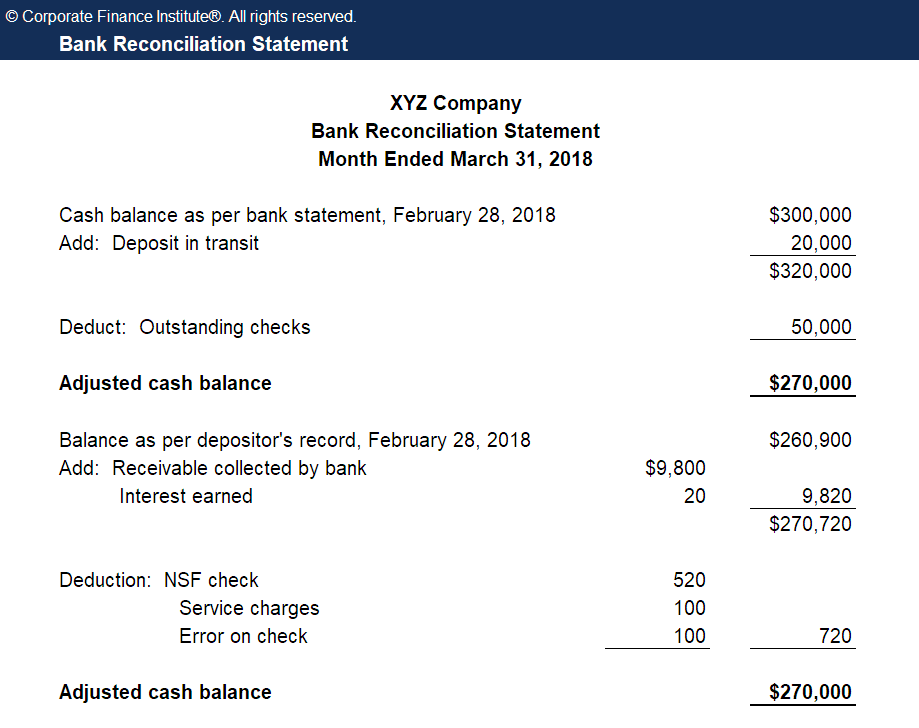

Exemple

La société XYZ ferme ses livres et doit préparer un rapprochement bancaire pour les éléments suivants :

- Le relevé bancaire contient un solde final de 300 $, 000 le 28 février 2018, alors que le grand livre de la société affiche un solde final de 260 $, 900

- Le relevé bancaire contient des frais de service de 100 $ pour l'exploitation du compte

- Le relevé bancaire contient des intérêts créditeurs de 20 $

- XYZ a émis des chèques de 50 $, 000 qui n'ont pas encore été compensés par la banque

- XYZ a déposé 20 $, 000 mais cela n'apparaissait pas sur le relevé bancaire

- Un chèque d'un montant de 470 $ émis au nom du fournisseur de bureau a été déclaré à tort dans le journal des paiements en espèces comme étant de 370 $.

- Un effet à recevoir de 9 $, 800 ont été encaissés par la banque.

- Un chèque de 520 $ déposé par l'entreprise a été refacturé comme NSF.

Montant Ajustement aux livres Solde bancaire de clôture$300, 000Déduire : chèques non compensés – 50 $, 000AucunAjouter :Dépôt en transit + 20 $, 000AucunSolde bancaire ajusté 270 $, 000Solde comptable final260 $, 900Deduct :Frais de service – 100 $ Frais de débit, credit cashAjouter :Revenus d'intérêts + 20 $Debit cash, revenu d'intérêt créditeur Déduire :Erreur sur le chèque – 100 $ Frais de débit, credit cashAjouter :Effet à recevoir + 9 $, 800Debit cash, notes de crédit à recevoir Déduire :Chèque sans provision – 520 $ Comptes débiteurs, crédit en espècesSolde comptable ajusté 270 $, 000

État de rapprochement bancaire

Après avoir enregistré les écritures de journal pour les ajustements comptables de la société, un état de rapprochement bancaire doit être produit pour refléter tous les changements apportés aux soldes de trésorerie pour chaque mois. Cette déclaration est utilisée par les auditeurs pour effectuer l'audit de fin d'année de l'entreprise.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Explication vidéo du rapprochement bancaire

Vous trouverez ci-dessous une explication vidéo du concept et de la procédure de rapprochement bancaire, ainsi qu'un exemple pour vous aider à mieux appréhender le calcul du solde de trésorerie.

Lectures connexes

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Grâce à des cours de modélisation financière, entraînement, et exercices, n'importe qui dans le monde peut devenir un grand analyste.

Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Modèle à 3 états Modèle à 3 étatsUn modèle à 3 états relie le compte de résultat, bilan, et l'état des flux de trésorerie dans un modèle financier connecté de manière dynamique. Exemples, guider

- Normalisation des états financiersNormalisationLa normalisation des états financiers implique l'ajustement des dépenses ou des revenus non récurrents dans les états financiers ou les mesures afin qu'ils reflètent uniquement les transactions habituelles d'une entreprise. Les états financiers contiennent souvent des dépenses qui ne constituent pas les opérations commerciales normales d'une entreprise

- États financiers pour les banquesÉtats financiers pour les banquesLes états financiers pour les banques diffèrent de ceux des non-banques en ce que les banques utilisent beaucoup plus de levier que les autres entreprises et gagnent un écart

- The Ultimate Cash Flow GuideValuationGuides d'évaluation gratuits pour apprendre les concepts les plus importants à votre rythme. Ces articles vous apprendront les meilleures pratiques d'évaluation d'entreprise et comment évaluer une entreprise à l'aide d'une analyse d'entreprise comparable, modélisation des flux de trésorerie actualisés (DCF), et les transactions précédentes, tel qu'il est utilisé dans la banque d'investissement, recherche d'actions,

-

Les avantages d'un programme d'accord de partage des revenus

Ce nest un secret pour personne que la dette de prêt étudiant est un problème, non seulement pour ceux qui portent leur fardeau, mais pour la société dans son ensemble. En 2019, le montant de la dette

-

7 types de blogs qui rapportent de l'argent

Lorsque vous essayez den savoir plus sur les types de blogs qui rapportent de largent, il est important de garder à lesprit des choses comme votre propre intérêt et votre spécialité. Avoir un blog peu

-

Comment établir un budget par chèque de paie :conseils clés pour réussir

Une recherche rapide sur Google des méthodes de budgétisation vous montrera que les options ne manquent pas. Malheureusement, sans essai et erreur, il peut être difficile de dire quelle stratégie vous

-

7 faits de sécurité sociale qui peuvent augmenter vos prestations

Vous êtes-vous déjà demandé comment les informations fiscales FICA sur votre talon de paie impactent vos futures prestations de retraite ? Le FICA est une taxe sur les salaires qui finance à la fois

Comptabilité

-

Comment devenir un écrivain indépendant et être payé pour écrire

Comment devenir un écrivain indépendant et être payé pour écrire Lécriture indépendante nest pas toujours facile. Mais cela peut apporter plus de liberté et déquilibre à votre vie. Plus, avec des gains apparemment illimités, il a le potentiel daméliorer votre situa...

-

Comment trouver une histoire de maison des propriétaires

Comment trouver une histoire de maison des propriétaires Si vous êtes curieux de connaître lhistoire de votre maison et souhaitez rechercher les propriétaires précédents, vous pouvez être confus quant à la façon dobtenir cette information. Vous serez heureu...

-

Bitcoin récupère 40 $,

Bitcoin récupère 40 $, 000 alors que la volatilité de la crypto persiste LONDRES :Bitcoin repasse au-dessus des 40$, 000 mercredi pour la première fois cette semaine, car la volatilité récente sur le marché des crypto-mo...

-

Stratégies de retrait à la retraite :4 façons de vous aider à prolonger votre épargne

Vous avez travaillé et épargné une grande partie de votre vie et il est maintenant temps de prendre votre retraite et de vivre de ces économies. Quelle est la meilleure approche pour maximiser vos com...