Qu'est-ce que l'amortissement ?

L'amortissement fait référence au processus de remboursement d'une dette au moyen d'un calendrier, versements prédéterminés qui incluent le principal et les intérêtsÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier basé sur son échéance et son taux d'intérêt. En modélisation financière, flux de charges d'intérêts. Dans presque tous les domaines où le terme amortissement est applicable, les paiements sont effectués sous forme de principalPrincipalLe principal des obligations est leur valeur nominale. Il s'agit de l'investissement initial payé pour un titre ou une obligation et n'inclut pas les intérêts dérivés. et intérêt.

Un tel usage du terme se rapporte à la dette ou aux prêts, mais il est également utilisé dans le processus d'abaissement périodique de la valeur des actifs incorporels, tout comme le concept d'amortissement.Méthodes d'amortissementLes types de méthodes d'amortissement les plus courants comprennent double solde dégressif, unités de production, et la somme des chiffres des années.

L'amortissement est un concept fondamental de la comptabilité; apprenez-en plus avec notre cours gratuit sur les principes de base de la comptabilité.

Amortissement d'un prêt

L'amortissement d'un prêt est le processus de remboursement, en entier, au fil du temps le solde impayé. Dans la plupart des cas, lorsqu'un prêt est accordé, une série de versements fixes est établie au départ, et la personne qui reçoit le prêt est responsable d'effectuer chacun des paiements.

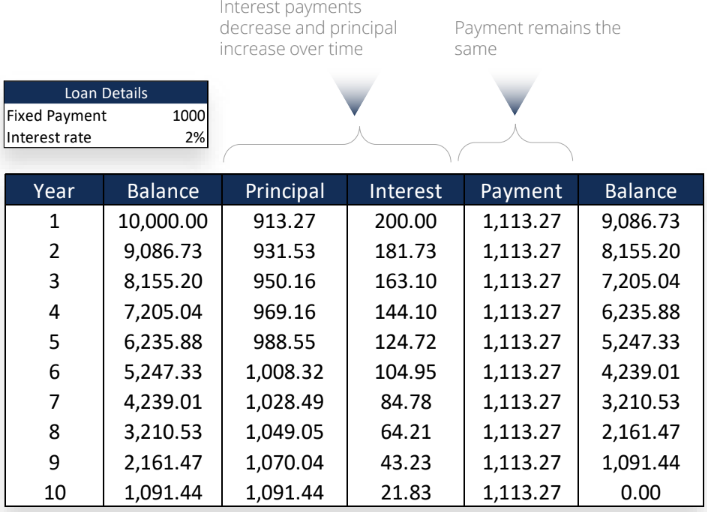

Les montants de principal et d'intérêts payésIntérêts DépensesIntérêts frais proviennent d'une entreprise qui se finance par le biais de la dette ou des contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi sur le prêt variera d'un mois à l'autre; tandis que le montant du paiement sera fixé à chaque période de paiement. Le fait est illustré ci-dessous dans la figure 1 :

La figure 1 illustre un prêt à versements égaux. Comme montré, le paiement total pour chaque période reste constant à 1 $, 113.27 tandis que le paiement des intérêts diminue et le paiement du principal augmente.

Les frais d'intérêt sont toujours les plus élevés au début parce que le solde impayé ou le principal impayé est à son plus haut montant. Il sert également d'incitation pour le bénéficiaire du prêt à obtenir le remboursement intégral du prêt. Au fur et à mesure que le temps passe, plus de chaque paiement effectué va vers le solde du principal du prêt, ce qui signifie de moins en moins va vers l'intérêt.

Tous les prêts ne sont pas conçus de la même manière, et beaucoup dépend de qui reçoit le prêt, qui prolonge le prêt, et à quoi sert le prêt. Cependant, les prêts amortis sont populaires auprès des prêteurs et des bénéficiaires, car ils sont conçus pour être entièrement remboursés dans un certain laps de temps. Il garantit que le bénéficiaire ne s'endette pas et que le prêteur est remboursé en temps opportun.

Amortissement des actifs

L'amortissement signifie quelque chose de différent lorsqu'il s'agit d'actifs, spécifiquement les immobilisations incorporelles, qui ne sont pas physiques, comme l'image de marque, propriété intellectuelle, et marques déposées. Dans ce cadre, l'amortissement est la diminution périodique de la valeur dans le temps, similaire à l'amortissement des immobilisations.

Lorsque les actifs immobilisés/corporels Actifs corporels Les actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et l'équipement. Les actifs corporels sont (machines, terre, bâtiments) sont achetés et utilisés, ils diminuent de valeur avec le temps. Donc, par exemple, si une nouvelle entreprise achète un chariot élévateur pour 30 $, 000 à utiliser dans leurs entreprises d'exploitation forestière, il ne vaudra pas le même montant cinq ou dix ans plus tard. Toujours, l'actif doit être comptabilisé dans le bilan de l'entreprise.

AmortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années. est déterminé en divisant le coût initial de l'actif par sa durée d'utilité, ou la durée pendant laquelle il est raisonnable de considérer l'actif comme utile avant de devoir être remplacé. Donc, si la durée de vie utile du chariot élévateur est estimée à dix ans, il se déprécierait de 3 $, 000 en valeur chaque année.

L'amortissement fait référence à l'acte de dépréciation lorsqu'il s'agit d'immobilisations incorporelles. Il est sans doute plus difficile à calculer car le coût et la valeur réels de choses comme la propriété intellectuelle et la reconnaissance de la marque ne sont pas fixes. Les règles comptables et fiscales fournissent des conseils aux comptables sur la façon de comptabiliser la dépréciation des actifs au fil du temps.

Qu'il s'agisse de l'amortissement d'un prêt ou d'un actif incorporel, il s'agit de l'abaissement périodique de la valeur comptable sur une période de temps déterminée. Le fait d'avoir un excellent comptable ou agent de crédit avec une solide compréhension des besoins spécifiques de l'entreprise ou de l'individu pour lequel il travaille rend le processus d'amortissement simple.

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Les ressources suivantes de la FCI vous seront utiles pour parfaire votre éducation financière :

- Taux d'intérêt flottantTaux d'intérêt flottantUn taux d'intérêt flottant fait référence à un taux d'intérêt variable qui change au cours de la durée de la dette. C'est le contraire d'un taux fixe.

- Engagement de prêtEngagement de prêtUn engagement de prêt est un accord stipulant les termes et conditions des politiques de prêt entre un emprunteur et un prêteur. L'accord donne aux prêteurs une marge de manœuvre pour rembourser les prêts tout en protégeant leur position de prêt. De la même manière, en raison de la transparence de la réglementation, les emprunteurs ont des attentes claires

- PrépaiementPrépaiementUn prépaiement est tout paiement effectué avant sa date d'échéance officielle. Des paiements anticipés peuvent être effectués pour des biens et des services ou pour le règlement de la dette. Ils peuvent être classés en deux groupes :les paiements anticipés complets et les paiements anticipés partiels.

- Frais de stand-byFrais de stand-byLes frais de stand-by sont un terme utilisé dans le secteur bancaire pour désigner le montant qu'un emprunteur paie à un prêteur pour compenser l'engagement du prêteur à prêter des fonds. L'emprunteur rémunère le prêteur pour garantir un prêt à une date précise dans le futur.

-

Comment fonctionnent les frais de transaction Bitcoin

Comprendre les frais sur le réseau Bitcoin Lorsquun utilisateur crée une transaction Bitcoin, ils doivent inclure des frais de transaction à payer aux mineurs pour inciter les mineurs à ajouter leur

-

Les NFT sont-ils une véritable réserve de valeur ?

Pour quelquun de nouveau dans le monde de la crypto-monnaie et de la blockchain, la croissance rapide de lintérêt pour le jeton non fongible (NFT) et son volume déchanges peuvent sembler scandaleux. Q

-

Qu'est-ce que l'assurance renonciation à la subrogation?

Si quelquun entre en collision avec votre voiture ou marche sur votre ordinateur, vous avez le droit de poursuivre. La subrogation se produit lorsque vous transmettez votre droit daction à votre assur

-

Qu'est-ce que le rendement du marché monétaire ?

Le rendement du marché monétaire est le rendement obtenu en investissant dans des liquidités, titres de créance à court terme à moins dun an. Les instruments du marché monétaire comprennent les bons d

Comptabilité

- Qu'est-ce que l'automatisation des points d'accès et comment fonctionne-t-elle ?

- Qu'est-ce que l'amortissement ? Comment est-il calculé ?

- Qu'est-ce que les jours de stock disponible (DOH) ?

- Qu'est-ce que le compte de résultat ?

- Qu'est-ce qu'un audit ?

- Qu'est-ce que les IFRS par rapport aux US GAAP ?

-

Comment donner un sens aux différentes parties de l'assurance-maladie

Comment donner un sens aux différentes parties de l'assurance-maladie Si vous approchez de lâge de la retraite, vous connaissez probablement lessentiel de ce que fait lassurance-maladie. Le programme social fédéral offre une couverture dassurance-maladie aux personnes â...

-

Examen de l'assurance automobile des agriculteurs :options de couverture étendues

Examen de l'assurance automobile des agriculteurs :options de couverture étendues Avantages Les inconvénients De nombreuses options de couverture Des notes inférieures à la moyenne pour lexpérience dachat dassurance et des notes moyennes pour la satisfaction des réclamations ...

-

Quand démocratie et centralisation se rencontrent dans le leadership

Quand démocratie et centralisation se rencontrent dans le leadership Par David De Cremer et Tian Tao Les chefs dentreprise sont confrontés à une pléthore de défis et lun dentre eux est de trouver lapproche de leadership qui profiterait à lentreprise et à ses employ...

-

Qu'est-ce qu'une débenture ?

Qu'est-ce qu'une débenture ? Une débenture est un instrument de dette à long terme émis par des sociétés et des gouvernements pour garantir de nouveaux fonds ou du capital. Il ny a pas de garantie ou dactifs physiques requis pour...