Qu'est-ce qu'une norme comptable ?

Une norme comptable est un principe directeur normalisé qui détermine les politiques et pratiques de la comptabilité financière. Les normes comptables améliorent non seulement la transparence des rapports financiers, mais facilitent également la responsabilité financière.

Une norme comptable est pertinente pour l'information financière d'une entreprise. Quelques exemples courants de normes comptables sont l'information sectorielle, comptabilité de bonne volonté, une méthode d'amortissement admissible, combinaison commerciale, classement des baux, une mesure de la part en circulation, et la comptabilisation des revenus.

Les principes comptables généralement reconnus (PCGR) sont la principale norme comptable adoptée par la Securities and Exchange Commission (SEC) des États-Unis. Securities and Exchange Commission (SEC) La Securities and Exchange Commission des États-Unis, ou SEC, est un organisme indépendant du gouvernement fédéral américain qui est chargé de mettre en œuvre les lois fédérales sur les valeurs mobilières et de proposer des règles sur les valeurs mobilières. Il est également en charge du maintien de l'industrie des valeurs mobilières et des bourses d'actions et d'options. Les PCGR ont été désignés aux États-Unis et constituent la base des normes comptables acceptées pour la préparation et la présentation des états financiers à travers le monde.

L'International Accounting Standards Board (IASB) fournit des directives comptables fondées sur des règles et des principes pour les sociétés internationales basées en dehors des États-Unis. Les Normes comptables internationales (IAS) visent à assurer l'uniformité de l'approche et l'identité de sens. Les normes comptables d'un pays donné sont fortement influencées par son dispositif de gouvernance et sa politique fiscale.

Sommaire

- Une norme comptable est une politique qui définit le traitement d'une opération comptable dans les états financiers.

- Les normes comptables fournissent des conseils aux entreprises pour préparer et présenter des états financiers utiles de manière précise.

- Les principes comptables généralement reconnus (PCGR) des États-Unis constituent le fondement des normes comptables, qui diffèrent désormais selon les pays.

Historique des normes comptables

Avant l'élaboration des normes comptables, chaque entreprise a développé et utilisé sa propre approche pour préparer et communiquer l'information financière. Dans les années 1930, suite au krach boursier, l'Institut américain des comptables, en partenariat avec le New York Stock Exchange (NYSE)New York Stock Exchange (NYSE)Le New York Stock Exchange (NYSE) est la plus grande bourse de valeurs au monde, hébergeant 82 % du S&P 500, ainsi que 70 des plus grands, formé le Comité de procédure comptable (CAP), qui recommandait cinq grands principes comptables.

Pour améliorer les pratiques comptables, la composition de l'Institut a introduit un principe supplémentaire, faire six au total. Progressivement, l'institut a promulgué le Securities Act de 1933Le Securities Act de 1933Le Securities Act de 1933 a été la première grande loi fédérale sur les valeurs mobilières adoptée après le krach boursier de 1929. la loi fédérale sur les valeurs mobilières, ou la loi de 1933. Elle a été promulguée le 27 mai 1933 pendant la Grande Dépression. ... la loi visait à corriger certains des actes répréhensibles et la Securities Exchange Act de 1934, qui a vu la création de la Securities and Exchange Commission (SEC). La SEC était chargée d'examiner les dépôts périodiques des entreprises pour s'assurer qu'elles respectaient ses exigences, en particulier pour une divulgation complète, le respect d'une bonne comptabilité, et la comparabilité.

Des normes comptables existent pour définir la manière dont les événements économiques sont enregistrés et déclarés. Ils sont également précieux pour les parties prenantes externes - telles que les actionnaires, banques, et les institutions réglementaires – pour s'assurer que les informations pertinentes sont communiquées avec exactitude. Les conventions techniques définissent les limites entre les mesures de l'information financière, ainsi que de faciliter la transparence et la responsabilité.

Normes comptables IFRS vs US GAAP

Les Normes internationales d'information financière (IFRS) précise comment les entreprises internationales doivent gérer et déclarer leurs états financiers et définir différents types de transactions ayant des implications financières. Il s'agit d'une norme comptable fondée sur des principes dont les fondements permettent aux investisseurs et aux entreprises d'analyser les dossiers financiers et de prendre une décision.

Les IFRS visent à garantir que les marchés internationaux du monde entier suivent un ensemble commun de normes de transparence, Efficacité, et la responsabilité. L'élément d'ouverture que préconisent les IFRS est important pour les entreprises, car il permet aux investisseurs d'investir dans des entreprises aux pratiques commerciales transparentes.

Les exigences de la norme IFRS couvrent un large éventail d'états financiers, y compris l'état des flux de trésorerie, l'état du résultat globalÉtat du résultat globalL'état du résultat global fournit un résumé de l'actif net d'une entreprise sur une période donnée. En d'autres termes, la déclaration, l'état de la situation financière, et l'état des variations des capitaux propres.

Les Normes comptables US GAAP permettre aux sociétés ouvertes étrangères d'être cotées à la bourse des États-Unis sans se concilier avec les IFRS et les principes comptables généralement reconnus des États-Unis. L'application et l'utilisation de l'ensemble initial de normes comptables ont été créditées au Conseil des principes comptables de l'American Institute of Certified Public Accountants (AICPA).

Cependant, en 1973, le rôle a été repris par le Financial Accounting Standards Board (FASB). La SEC exige que les entreprises respectent toutes les dispositions des normes comptables US GAAP pour pouvoir être cotées à la bourse américaine.

L'exigence standard de la SEC facilite la comparabilité des états financiers de différentes sociétés. Les normes comptables garantissent également la crédibilité et des politiques économiques solides fondées sur des informations crédibles et cohérentes.

Conseil des normes de comptabilité financière (FASB)

Le Financial Accounting Standards Board (FASB) est une organisation privée à but non lucratif chargée de créer et d'interpréter les normes de comptabilité financière aux États-Unis. Son rôle s'étend aux entreprises publiques et privées. L'organisation est reconnue comme la principale partie qui établit les normes comptables pour les sociétés ouvertes.

Le FASB a son siège à Norwalk, Connecticut, et il est dirigé par une équipe de sept membres du conseil d'administration à temps plein. Le président du conseil d'administration est nommé par la Fondation pour la comptabilité financière, qui exerce également une fonction de surveillance sur le FASB.

La mission de l'organisation est de créer et d'améliorer les pratiques de comptabilité financière pour fournir des informations crédibles et précises aux investisseurs et aux autres utilisateurs. Aussi, il a pour mandat d'éduquer les parties prenantes sur la façon de comprendre et de mettre en œuvre efficacement les normes comptables.

Lectures connexes

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Loi Dodd-FrankLoi Dodd-FrankLa Loi Dodd-Frank, ou le Wall Street Reform and Consumer Protection Act de 2010, a été promulguée sous l'administration Obama en réponse à la crise financière de 2008. Elle visait à introduire des changements importants dans la réglementation financière et à créer de nouvelles agences gouvernementales chargées de mettre en œuvre les différentes clauses de la loi.

- Assertions en audit Les assertions en audit Les assertions sont des affirmations qui établissent si les états financiers sont véridiques et fidèlement représentés dans le processus d'audit.

- Types de dépôts SECTypes de dépôts SECLa SEC des États-Unis oblige les sociétés cotées en bourse à soumettre différents types de dépôts SEC, les formulaires comprennent 10-K, 10-Q, S-1, S-4, voir exemples. Si vous êtes un investisseur sérieux ou un professionnel de la finance, connaître et être capable d'interpréter les différents types de documents déposés auprès de la SEC vous aidera à prendre des décisions d'investissement éclairées.

-

Comment régler le carburateur sur une tronçonneuse McCulloch modèle 310

Les changements délévation ou le type de carburant utilisé peuvent nécessiter un réglage du carburateur de la tronçonneuse. Bien que le carburateur de votre tronçonneuse McCulloch modèle 310 ait été

-

Examen du capital personnel – Gestion de portefeuille, Plus des outils gratuits

Personal Capital est lune des applications de gestion des finances personnelles les plus populaires disponibles. Cest pour une bonne raison - il fournit aux utilisateurs des outils complets pour suivr

-

Comment vendre des actions avec Schwab

Vous pouvez saisir un ordre de vente avec Schwab en ligne ou en parlant avec un conseiller Schwab au téléphone. The Charles Schwab Corp. est une société de courtage qui propose des services financier

-

De quels documents ai-je besoin pour louer une maison ?

Déménager dans un nouvel endroit peut être excitant, mais cela vient aussi avec son lot de défis. Avant de franchir cette étape, vérifier les conditions pour louer une maison dans ce domaine particuli

Comptabilité

-

Quelle est l'importance juridique d'un audit?

Quelle est l'importance juridique d'un audit? Limportance juridique dun audit est de garantir la fiabilité des états financiers pour tous les utilisateurs externes. AuditeursAuditorUn auditeur est une personne ou une entreprise chargée d...

-

29 emplois fantastiques où vous travaillez seul (attention aux introvertis)

29 emplois fantastiques où vous travaillez seul (attention aux introvertis) Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Êtes-vous un introverti qui nest pas satisfait dun travail où vous inter...

-

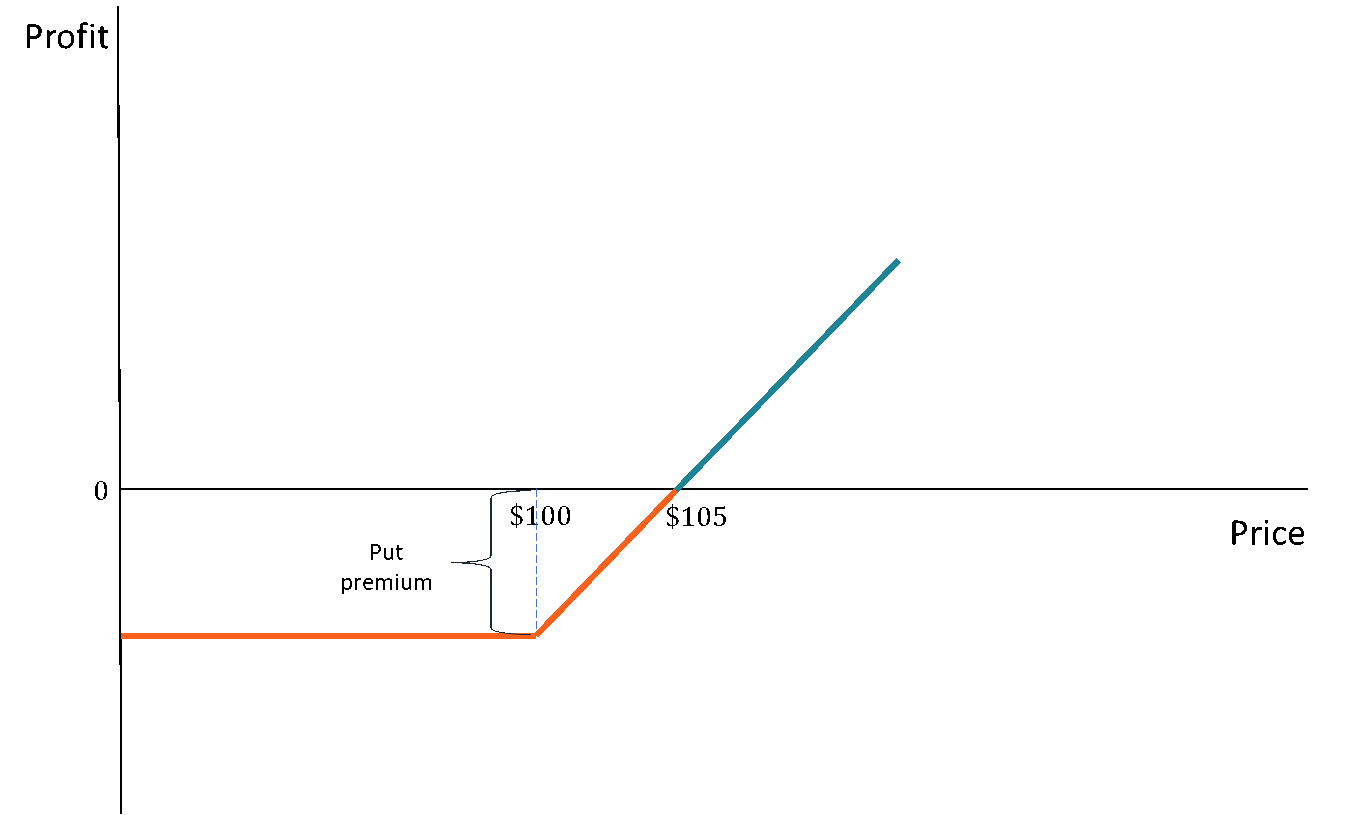

Qu'est-ce qu'un put protecteur ?

Qu'est-ce qu'un put protecteur ? Une option de vente protectrice est une stratégie de gestion des risques et doptions qui consiste à détenir une position longue sur lactif sous-jacent (par exemple, action) et lachat dune option de ve...

-

Comment devenir un assistant virtuel

Comment devenir un assistant virtuel Jai toujours eu envie de travailler à domicile et davoir une carrière que jaimais vraiment. Jai eu de nombreux emplois dans lesquels jexcellais, mais soyons honnêtes, ils nétaient pas ce que je voulai...