Comptabilité de la construction 101 :choisissez la bonne méthode

La comptabilité de la construction est une pratique spécialisée, soumis à des méthodes d'information financière et à des règles fiscales uniques. La nature de l'entreprise de construction - avec des contrats à long terme, des livrables uniques et une facturation « asynchrone » pouvant être déconnectée du rythme d'avancement des travaux, périodes de déclaration fiscale ou les deux — crée des problèmes compliqués pour le traitement comptable et fiscal. Les organismes de normalisation comptable et l'IRS ont répondu avec de nombreuses méthodes facultatives pour la comptabilité de l'industrie de la construction.

Plus loin, les récents changements dans les normes réglementaires des organismes comptables et du gouvernement fédéral peuvent influencer le choix de la méthode comptable des entreprises de construction; ils sont encore en train d'être adoptés par bon nombre d'entreprises en 2021.

Voici comment choisir la bonne méthode comptable pour une entreprise de construction ou pour des projets individuels au sein d'une entreprise de construction.

En quoi la comptabilité de la construction est-elle différente ?

La comptabilité de la construction a son propre ensemble de règles uniques pour les principes comptables généralement reconnus (PCGR) et les taxes. Les règles adaptent les principes centraux des PCGR et de la fiscalité aux caractéristiques uniques de l'activité de construction, y compris un style de travail basé sur des projets ; production décentralisée, avec des opérations sur des chantiers plutôt qu'à l'intérieur d'une usine ; et des cycles de production à long terme.

Dans le monde du BTP, les revenus proviennent de contrats de construction avec des conditions personnalisées, spécifications et livrables, ce qui complique la comptabilisation des produits et des charges. Pour aider à organiser chaque projet, les entrepreneurs utilisent le calcul des coûts de travail, un processus où les revenus et les dépenses de chaque projet sont séparés en centres de profit distincts. Ce processus est assez différent de celui d'un fabricant typique, qui pourrait penser à la rentabilité du produit en fonction des ventes et des dépenses de production. Le coût de revient s'applique à la fois aux coûts directs, comme les matériaux et le travail, ainsi que les coûts indirects, tels que l'équipement et les services publics.

Plus loin, la construction ne se produit pas dans un entrepôt ou sur une chaîne de montage - elle se produit sur divers chantiers. Cette différence nécessite un ensemble unique de contrôles entourant les matériaux, travail et travaux en cours. Une gestion minutieuse de la chaîne d'approvisionnement et une surveillance de la main-d'œuvre sont nécessaires pour faire avancer les projets.

De plus, les coûts impliqués pour réaliser le projet nécessitent une gestion prudente.

Dernièrement, la nature de la construction est que le produit est construit au fil du temps — la majorité des projets durent plus d'un an. Les cycles de production de moins d'un an sont considérés comme à court terme. La nature à long terme de l'activité de construction pose des problèmes comptables et fiscaux en ce qui concerne les dates limites d'exercice. Cela exacerbe également la disparité entre le moment où les revenus sont gagnés et le moment où ils sont facturés, ce qui a un impact sur les flux de trésorerie. Les pratiques courantes de l'industrie, telles que les ordres de modification et les retenues, sans parler des litiges, entraînent des complications comptables et fiscales uniques.

Méthodes de comptabilité de la construction

Pour relever ces défis comptables, les entreprises de construction peuvent choisir parmi plusieurs méthodes comptables. Le choix parmi eux dépend de plusieurs critères. Gardez à l'esprit que les entreprises de construction peuvent être en mesure d'utiliser différentes méthodes comptables pour le même projet pour la comptabilité générale et à des fins fiscales.

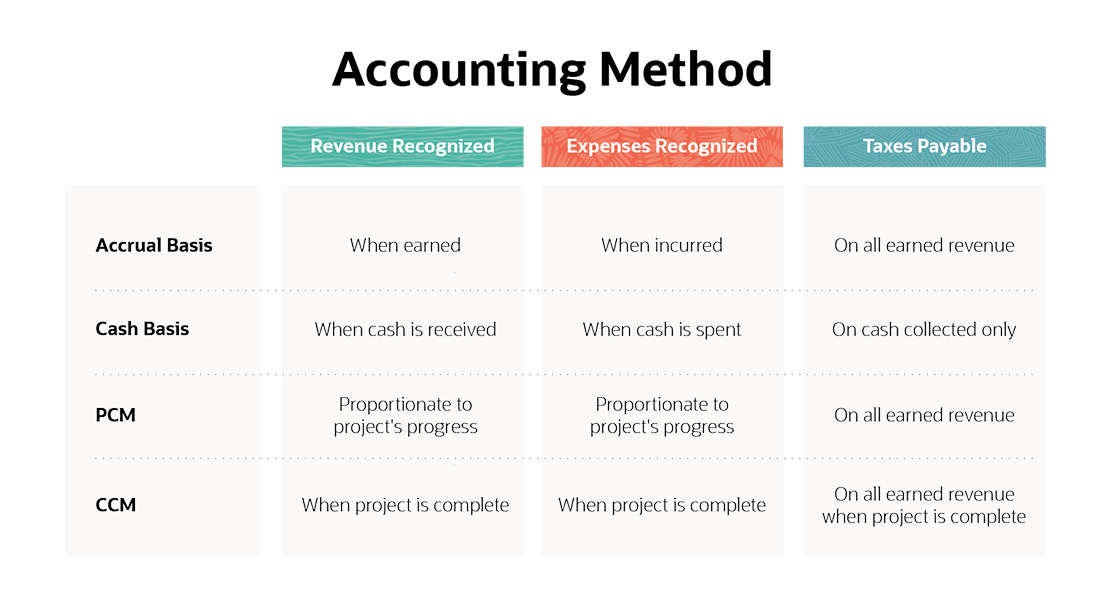

Méthode de comptabilité de caisse

Comment fonctionne la comptabilité de caisse ? La comptabilité de caisse est une méthode qui comptabilise les revenus lorsque l'argent est collecté et les dépenses lorsque l'argent est dépensé. Le revenu ou la perte est la différence entre l'encaissement et le décaissement.

Exemple: Un client verse un acompte lors de la signature d'un contrat pour un immeuble de bureaux à construire au cours des deux prochaines années. Selon la méthode de la comptabilité de caisse, l'entrepreneur comptabilise le montant du dépôt en revenu lorsqu'il est reçu, que le projet ait commencé ou non.

Limites de la base de caisse : La comptabilité de caisse peut entraîner de grandes variations dans les résultats simplement en raison du calendrier des encaissements et des paiements des dépenses. Cela déconnecte les résultats financiers de l'activité réelle du projet et peut rendre l'analyse comparative moins significative.

Avantages de la comptabilité de caisse : Le plus grand avantage de la méthode de la comptabilité de caisse est sa simplicité. En outre, cette méthode évite les problèmes potentiels de calendrier de trésorerie, étant donné qu'une entreprise ne paie des impôts que sur les espèces qui ont été reçues. En réalité, La comptabilité de caisse offre à certaines entreprises une flexibilité considérable pour gérer leurs niveaux de revenu en programmant les décaissements autour des échéances de la période. En retardant les réceptions, les revenus peuvent être reportés sur une autre période.

D'autre part, en accélérant les paiements, la rentabilité peut être réduite dans une période, ce qui a un impact sur l'assujettissement à l'impôt.

Méthode de la comptabilité d'exercice

Comment fonctionne la comptabilité d'exercice ? La comptabilité d'exercice suit le principe d'appariement de la comptabilité, comptabiliser le chiffre d'affaires dans la période gagnée, pas une fois reçu, et les dépenses de la période encourue, pas lorsqu'il est payé. Cette méthode utilise les revenus accumulés, comme les comptes débiteurs, et les charges à payer, comme les comptes créditeurs, pour capturer les transactions quel que soit le moment où l'argent change de mains.

Exemple: Un entrepreneur dont l'année fiscale coïncide avec l'année civile facture un client pour un travail terminé le 15 décembre, avec des délais de paiement de 30 jours. L'entrepreneur comptabilise les revenus en créant un compte client lors de l'envoi de la facture, même si la facture reste impayée à la fin de l'exercice, le 31 décembre.

Limites de la comptabilité d'exercice : La comptabilité d'exercice est plus difficile à maintenir que la comptabilité de caisse et est encore plus difficile dans l'industrie de la construction, car les contrats s'étendent souvent sur plus d'un exercice. L'établissement des coûts selon la méthode de la comptabilité d'exercice nécessite un ajustement des écritures de journal et un niveau élevé de vigilance. De par sa nature, la comptabilité d'exercice est déconnectée des flux de trésorerie, obliger les entreprises à surveiller séparément les liquidités afin qu'elles puissent remplir leurs obligations. Par exemple, une entreprise peut devoir des impôts sur les revenus qui ont été gagnés et accumulés, mais où l'argent n'a pas encore été encaissé.

Avantages de la comptabilité d'exercice : Le principal avantage de la comptabilité d'exercice est qu'elle offre une une image plus précise des résultats financiers. C'est la seule méthode conforme aux PCGR et peut donc être exigée par les prêteurs et les investisseurs. Dans le cadre de la comptabilité d'exercice, les petites entreprises de construction peuvent établir une politique de gestion des retenues – argent gagné par l'entrepreneur pour les services rendus mais retenu par le client en attendant l'approbation finale du projet – qui reporte l'assujettissement à l'impôt sur la partie retenue des revenus.

Espèces vs accumulation

Choisir entre la comptabilité de caisse et la comptabilité d'exercice ne devrait pas être un problème pour de nombreuses entreprises de construction, étant donné que toute entreprise qui doit produire des états financiers PCGR doit utiliser la comptabilité d'exercice.

En outre, les entrepreneurs qui répondent à la définition d'une « grande entreprise » (plus de 26 millions de dollars) doivent également utiliser la méthode de la comptabilité d'exercice à des fins fiscales. Pour tous les autres, Les problèmes à prendre en compte lors du choix entre la trésorerie et la comptabilité d'exercice comprennent :

Termes du projet : Projets à court terme, achevé au cours d'un même exercice, pourrait être approprié pour la comptabilité de caisse. Cependant, si les contrats sont à long terme, la méthode de comptabilité d'exercice fournira de meilleures données financières pour analyser la santé de l'entreprise.

Machines de capital : Les entreprises de construction qui achètent des machines coûteuses peuvent capitaliser et amortir ces coûts selon la méthode de la comptabilité d'exercice. Cette approche permet d'étaler les coûts d'équipement dans le temps, en fonction de la durée de vie de l'équipement ; si vous utilisez la comptabilité de caisse, l'entreprise comptabiliserait la totalité des dépenses au cours de la période pour laquelle l'équipement a été payé.

Paiements clients : Si les clients paient en espèces peu de temps après la fin des travaux, alors la méthode de l'argent comptant peut être plus facile à utiliser. Cependant, lorsque les échéanciers de facturation sont plus complexes et asynchrones, tels que le processus de facturation de l'American Institute of Architects (AIA) qui prévoit la retenue, les paiements programmés et les problèmes de matériaux stockés, alors la méthode de la comptabilité d'exercice convient mieux.

Assistance comptable : Tenez compte de votre expertise et de vos outils comptables disponibles. Sans l'aide d'un comptable de la construction qualifié et d'un logiciel de comptabilité capable, la méthode de la comptabilité d'exercice peut nécessiter des efforts démesurés de la part des propriétaires ou des chefs d'entreprise.

Méthode des contrats à long terme

Les contrats à long terme sont ceux qui s'étendent sur plus d'un exercice et nécessitent un traitement spécial à la fois pour la comptabilité GAAP et à des fins fiscales IRS. Deux méthodes courantes de comptabilisation des contrats à long terme sont la méthode de l'avancement des travaux et la méthode des contrats achevés, qui sont tous deux fondés sur la comptabilité d'exercice.

Méthode du pourcentage d'achèvement (PCM) : PCM est le moyen le plus courant pour les entreprises de construction de comptabiliser les revenus et les dépenses, car il répartit les deux dans le temps, en utilisant un ratio aligné sur l'avancement du projet. La plupart des prêteurs et garants l'exigent.

PCM estime le montant total des intrants ou des extrants pour un projet de construction et applique un ratio d'activité réelle sur une période à l'activité totale estimée du projet. Les comptables de la construction doivent effectuer des écritures de journal pour rapprocher les différences entre les montants des revenus et des dépenses calculés à l'aide du PCM et les montants des revenus facturés et les dépenses accumulées. Cela peut se traduire par des actifs ou des passifs au bilan, selon que le projet est surfacturé ou sous-facturé par rapport au pourcentage d'activité réalisé à la fin d'un exercice.

Contrat-Terminé (CCM) : Sous CCM, toutes les activités financières sont reportées jusqu'à ce qu'un projet soit terminé. En d'autres termes, aucun produit ou charge n'est comptabilisé jusqu'à la période comptable au cours de laquelle le contrat est entièrement ou substantiellement achevé. À ce moment-là, tous les revenus et dépenses accumulés sont comptabilisés dans le compte de résultat de l'entrepreneur. CCM est le plus approprié pour les projets à court terme, mais n'est pas conforme aux PCGR ou fiscale pour la plupart des contrats à long terme.

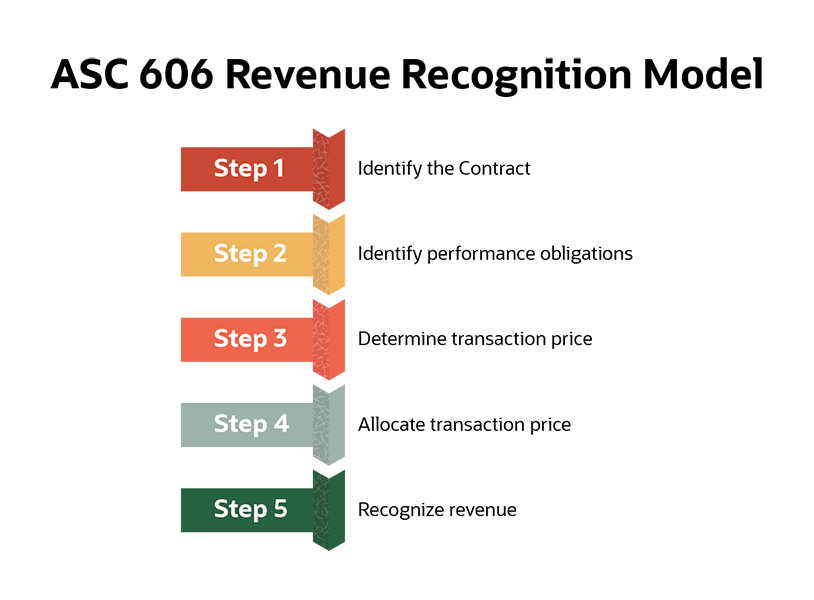

Nouvelle règle GAAP :Codification de la norme comptable 606 « Revenus des contrats avec les clients » (ASC 606)

Le Financial Accounting Standards Board (FASB) a publié une nouvelle règle, ASC 606, qui affecte la comptabilité générale de la construction. L'ASC 606 est déjà en vigueur pour la plupart des entreprises, bien que certains aient obtenu une prolongation en raison de la pandémie de COVID-19. L'ASC 606 ne modifie pas la comptabilité fiscale.

Fondamentalement, L'ASC 606 modifie les paramètres autour de la comptabilisation des revenus, passer du stade d'achèvement de PCM à l'exécution des obligations de performance et au transfert de contrôle de l'entrepreneur au client. Puis, selon que le transfert de contrôle se produit à un moment donné ou sur une période de temps, le chiffre d'affaires est comptabilisé en totalité ou proportionnellement, comme avec le PCM. L'ASC 606 fournit des définitions et des conseils détaillés sur chaque étape de son modèle de comptabilisation des revenus en cinq étapes :

Obligations de prestation sont des produits livrables distincts au sein d'un contrat qui offrent des avantages au client. Les contrats de construction peuvent comporter une ou plusieurs obligations de performance. Par exemple, un contrat qui promet la construction de deux immeubles de bureaux est susceptible d'avoir deux obligations de performance. Les composantes des activités de construction, comme la plomberie, travaux électriques et peinture, ne seraient pas considérées comme des obligations de performance.

Le prix global de la transaction dans le contrat est déterminé puis réparti entre les obligations de prestation. Le prix du contrat peut simplement être un prix fixe, ou il peut inclure une rémunération variable convenue, tels que des incitations, remises ou modifier les commandes. L'affectation du prix total de la transaction aux diverses obligations de prestation est basée sur des estimations de prix autonomes pour chaque obligation.

Finalement, les produits peuvent être comptabilisés au moment où le contrôle de chaque obligation de prestation passe du contractant au client. Il est important de traiter les critères de contrôle dans le contrat. Si le contrôle de toutes les obligations de performance est transféré à un moment donné, alors tous les revenus et dépenses sont reconnus à ce stade - comme dans CCM. Cependant, si le contrôle est transféré dans le temps, les produits de chaque obligation de prestation sont alors comptabilisés au fur et à mesure de leur exécution. Les contrats peuvent imposer que le contrôle s'effectue progressivement pour chaque obligation de prestation, plutôt que lorsque l'obligation est remplie. Dans ce scénario, les résultats financiers de l'obligation seraient comptabilisés selon une approche PCM.

Comment choisir la bonne méthode de comptabilité de construction

Au-delà des considérations GAAP, les entrepreneurs doivent tenir compte des règles fiscales lorsqu'ils décident de la méthode comptable qui leur convient, en utilisant les directives de l'article 460 de l'Internal Revenue Code (IRC 460). IRC 460 fournit des règles fiscales spécifiques à l'industrie et comprend plusieurs exceptions.

Le traitement fiscal peut être déterminé contrat par contrat, ainsi une entreprise peut utiliser plusieurs méthodes simultanément. La sélection de la bonne méthode comprend l'analyse de chaque contrat à l'aide des trois filtres suivants :

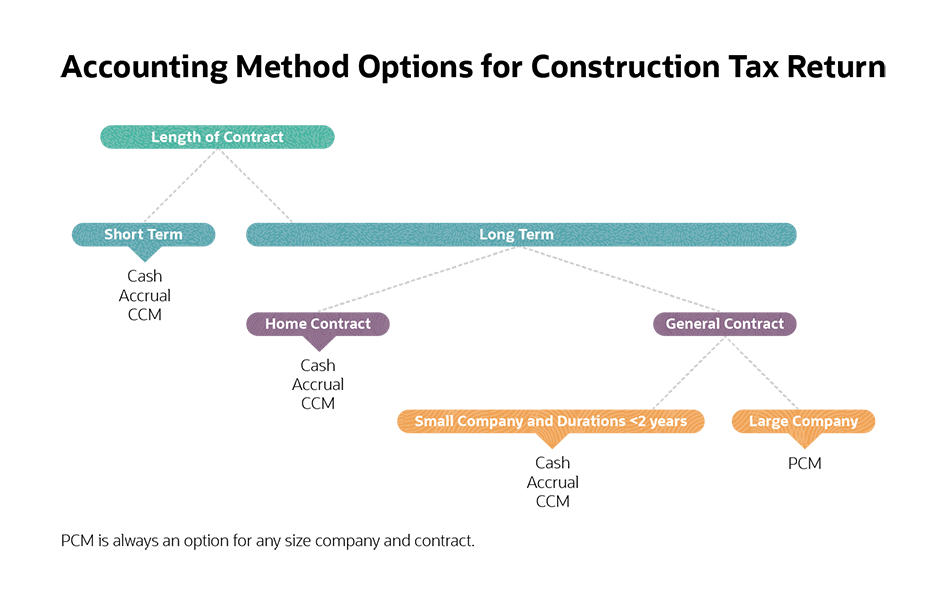

Classer les contrats de construction par durée

Court terme: L'IRS définit les contrats à court terme comme ceux conclus et achevés au cours de la même année d'imposition. Les contrats à court terme peuvent utiliser des méthodes de trésorerie ou d'exercice.

Long terme: Les contrats à long terme s'étendent sur plus d'un exercice fiscal. L'IRC 460 exige que les contrats à long terme soient comptabilisés à l'aide du PCM. Deux exceptions notables incluent les petits entrepreneurs qui ont des contrats de moins de deux ans et les contrats à domicile, comme nous allons en discuter.

Classer les contrats à long terme en contrats de construction résidentielle ou générale

Contrats à domicile : Les contrats d'habitation concernent moins de cinq logements. Les contrats à domicile bénéficient de plusieurs exceptions. D'abord, les entreprises de construction de toute taille ne sont pas tenues d'utiliser PCM pour les contrats à domicile. Seconde, les contrats à domicile ne nécessitent pas de « regard en arrière, " qui est une disposition de l'IRS qui exige un ajustement de l'impôt à payer des périodes précédentes en utilisant des données réelles plutôt que des estimations PCM. Les rétrospectives sont déclenchées lorsque le revenu réel du contrat est supérieur à 10 % du montant déclaré au cours de chaque année précédente. Cette exception peut être un avantage important, étant donné que les entrepreneurs sont tenus de payer des intérêts sur toutes les taxes d'une période antérieure qui ont été sous-payées.

Contrats généraux : Pour les contrats généraux, Le PCM est requis pour les contrats à long terme, sauf pour les petites entreprises de construction. En outre, PCM est utilisé pour calculer l'impôt minimum alternatif quelle que soit la méthode utilisée pour la déclaration fiscale régulière.

Qualifiez-vous comme un petit ou un grand entrepreneur.

Cette classification est importante car il y a plusieurs avantages à être classé comme petit entrepreneur. Un petit entrepreneur est défini comme ayant un revenu moyen sur trois ans de 26 millions de dollars ou moins. Historiquement, ce seuil était beaucoup plus bas; il a été porté à 25 millions de dollars pour 2018 et indexé sur l'inflation dans le cadre de la loi de 2017 sur les réductions d'impôt et l'emploi (TCJA).

Selon l'IRS, les petites entreprises peuvent utiliser la méthode de comptabilité de caisse à des fins fiscales, mais les grandes entreprises ne le peuvent pas. Plus, les petites entreprises peuvent utiliser CCM, éviter le PCM, pour les contrats jusqu'à deux ans, alors que les grandes entreprises doivent utiliser le PCM pour les contrats à long terme. Et les petites entreprises peuvent éviter que l'IRS ne regarde en arrière pour des contrats allant jusqu'à deux ans.

Facilitez la comptabilité de la construction avec un logiciel de comptabilité

Avec toutes ses règles spécialisées, la comptabilité de la construction peut être très exigeante en main-d'œuvre. Chaque projet est normalement traité comme un centre de profit distinct pour aider à l'établissement des coûts des travaux. Chaque contrat peut être comptabilisé selon différentes méthodes comptables. Et le même projet peut utiliser des méthodes différentes pour la comptabilité générale par rapport à la comptabilité fiscale. Plus loin, la facturation spécialisée utilisée dans l'industrie de la construction, comme la facturation progressive AIA, augmente la charge de travail.

Le logiciel de comptabilité de construction de NetSuite peut faciliter ce processus. Il organise le chiffrage des travaux, suit la rentabilité et aide à la conformité fiscale. Il peut prendre en charge plusieurs méthodes de comptabilisation des revenus et schémas de facturation. Choisir le bon logiciel réduira la charge administrative, fournir une analyse significative et améliorer l'efficacité globale. Plus loin, les systèmes basés sur le cloud permettent l'accès aux chantiers décentralisés.

La comptabilité de la construction est une forme spécialisée de comptabilité qui reflète les caractéristiques uniques de l'entreprise de construction. Le job costing est le socle de cette spécialité, reflétant les composantes uniques de chaque contrat de construction. Les nouvelles directives GAAP - ASC 606 - ont introduit le concept d'obligations de performance et de transfert de contrôle dans la variété de méthodes existantes pour la comptabilisation des produits. Et la loi sur les réductions d'impôt et l'emploi de 2017 a apporté des modifications importantes aux critères de classification des petits et des grands entrepreneurs. Ensemble, il y a eu des changements importants dans les méthodes comptables disponibles pour les entrepreneurs, augmentant principalement les options disponibles.

FAQ sur la comptabilité de la construction

Q :Quels sont les différents types de méthodes comptables ?

UNE: Les méthodes comptables utilisées dans la comptabilité de la construction comprennent la comptabilité de caisse, selon la comptabilité d'exercice, la méthode du contrat achevé (CCM) et la méthode de l'avancement des travaux (PCM). L'ASC 606 du Financial Accounting Standards Board (FASB) fournit des directives mises à jour pour la comptabilisation des revenus aux fins des PCGR.

Q :Comment devient-on comptable en bâtiment ?

UNE: Un comptable en construction obtient généralement un baccalauréat en comptabilité suivi d'une formation en cours d'emploi pour développer une expérience dans l'industrie de la construction. Certains comptables en construction perfectionnent leur spécialité en suivant des cours de formation spécifiques à l'industrie dispensés par des associations de construction ou des sociétés comptables.

Q :Qu'est-ce que la comptabilité des contrats de construction ?

UNE: Les contrats de construction sont des accords qui précisent les détails d'un projet de construction et les obligations de toutes les parties. La comptabilité des contrats de construction est un type spécialisé de tenue de livres et de rapports pour les projets de construction décrits dans les contrats de construction.

Q :Quelles sont les trois méthodes de comptabilité ?

UNE: Trois méthodes de comptabilité comprennent la comptabilité de caisse, la comptabilité d'exercice et la méthode hybride. La méthode de comptabilité de caisse comptabilise les transactions en fonction du calendrier des entrées et des sorties de trésorerie. La comptabilité d'exercice reflète les revenus lorsqu'ils sont gagnés et les dépenses lorsqu'elles sont encourues. Les méthodes hybrides sont des approches spécialisées qui utilisent à la fois des aspects de trésorerie et de comptabilité d'exercice et sont propres à une situation spécifique. Les lignes directrices de l'ASC 606 et la méthode du pourcentage d'achèvement (PCM) dans la construction sont des méthodes comptables hybrides.

Q :Quelles sont les deux méthodes de comptabilisation des revenus pour les contrats de construction ?

UNE: Le contrat achevé (CCM) et le pourcentage d'achèvement (PCM) sont deux méthodes de comptabilisation des revenus utilisées dans la comptabilité de la construction.

Q :Comment comptabiliser un projet de construction ?

UNE: Les projets de construction sont comptabilisés à l'aide du coût de revient, une approche qui capture les détails de chaque projet dans un centre de profit distinct. Il existe plusieurs méthodes de comptabilisation des projets de construction, qui peuvent être sélectionnés en fonction des critères spécifiques de chaque entrepreneur et projet.

-

Bitcoin (BTC) atteint le sommet d'avril et grimpe au-dessus de 8 $,

500 Bitcoin (BTC) est sur le point de réaliser ses premiers gains hebdomadaires consécutifs en 2018. Avec la saison des impôts dans les livres, les analystes prévoient que Bitcoin et dautres cryp

-

Qu'est-ce qu'une sanction de bons d'alimentation ?

Le programme SNAP offre une subvention mensuelle pour lachat de produits dépicerie. Le programme Supplemental Nutrition Assistance Program (SNAP) fournit un paiement mensuel aux familles et aux indiv

-

Que signifie une prime annuelle ?

Une prime annuelle est une redevance versée à un assureur en échange dune police dassurance dun an qui garantit le paiement des prestations pour certains événements couverts. Certains assureurs exigen

-

Suivez le leader :ARK Invest déplace les actions comme aucun fonds auparavant

Cathie Wood sest fait un nom pour elle-même et son entreprise, ARK Invest, en faisant des appels extraordinairement haussiers sur les actions technologiques. Son plus grand était la prédiction de 20

Comptabilité

-

Pouvez-vous fermer un compte bancaire avec saisie-arrêt ?

Pouvez-vous fermer un compte bancaire avec saisie-arrêt ? Les chèques en souffrance que vous avez écrits avant la saisie-arrêt du compte bancaire seront retournés. Une saisie-arrêt de compte bancaire, également connu sous le nom de prélèvement bancaire, est...

-

Comment économiserez-vous pour votre retraite en tant que pigiste ?

Comment économiserez-vous pour votre retraite en tant que pigiste ? Crédit dimage : ABC Épargner pour la retraite peut être une tâche ardue dans le meilleur des scénarios — vous savez, quand tu as une stabilité, emploi à temps plein avec un 401k et un généreux progra...

-

Les créateurs de crypto de Squid Game volent des millions de tapis. Voici comment éviter les escroqueries

Les créateurs de crypto de Squid Game volent des millions de tapis. Voici comment éviter les escroqueries Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Actions à dividendes :qu'est-ce que c'est et comment y investir

Actions à dividendes :qu'est-ce que c'est et comment y investir Une action à dividendes est une société cotée en bourse qui partage régulièrement ses bénéfices avec ses actionnaires sous forme de dividendes. Ces sociétés ont tendance à être à la fois rentables et ...