Guide du débutant en comptabilité pour les organisations à but non lucratif

Ce guide enseigne aux organisations à but non lucratif les normes comptables, règles et comment gérer les problèmes courants. Les experts comptables partagent des concepts, formules, des exemples d'états financiers et un guide de démarrage gratuit.

- Normes de comptabilité

- Exemple de plan comptable pour les associations

- Initiation à la comptabilité à but non lucratif

- Conseils d'experts en comptabilité à but non lucratif

Comptabilité pour les organisations à but non lucratif

Une organisation à but non lucratif est une entreprise dont l'objectif principal est de poursuivre une mission, plutôt que de générer des revenus au profit des parties prenantes. Les objectifs peuvent être caritatifs, religieux, scientifique ou pédagogique, et de nombreuses organisations à but non lucratif sont exonérées de l'impôt fédéral.

Sans participation, un conseil d'administration ou des membres votants gouvernent une organisation à but non lucratif. Pour conserver le statut d'association, les entreprises doivent se conformer à des réglementations spécifiques. Par exemple, ils tiennent des registres conformément aux exigences codées de l'Internal Revenue Service (IRS), sont financièrement transparents et s'assurent que leurs dossiers financiers montrent un lien direct avec leur objectif caritatif. Des personnes ou des entreprises contribuent à une organisation à but non lucratif sans attente de retour. Il existe 27 types d'organisations à but non lucratif, et chacun a des règles spécifiées qui régissent leur éligibilité, élections, contributions déductibles d'impôt et comment ils font du lobbying.

Jill Foley, Associé directeur et fondateur de Four Leaf Financial &Accounting, PLL, discute de la nécessité pour les organisations à but non lucratif de générer des bénéfices.

« Bien sûr, les organisations à but non lucratif doivent gagner de l'argent ! C'est dans l'intérêt de leur propre pérennité, " elle dit. « Même si la classe à but non lucratif est exonérée d'impôt sur les bénéfices, il est crucial qu'ils réalisent des bénéfices pour des choses comme un fonds pour les jours de pluie ou pour étendre leurs programmes et services.

Qu'est-ce que la comptabilité à but non lucratif?

La comptabilité à but non lucratif est le système d'enregistrement et de rapport financier utilisé par les organisations à but non lucratif. Souvent appelée comptabilité par fonds, il exige des comptes équilibrés basés sur des restrictions imposées par le fournisseur. La comptabilité à but non lucratif suit la façon dont une entreprise dépense de l'argent pour atteindre ses objectifs.

Les fonds que représentent les organisations à but non lucratif proviennent de contributions, revenus programmatiques, collecte de fonds, investissements et cotisations. Certains de leurs enregistrements financiers sont uniques par rapport à ceux des entreprises à but lucratif.

Les donateurs à but non lucratif veulent que leurs contributions aillent directement aux programmes soutenus par les organisations. Les donateurs veulent également voir des frais généraux faibles parce que beaucoup pensent à tort qu'il s'agit d'une mesure de la réussite organisationnelle. Le tableau ci-dessous répertorie d'autres catégories dans lesquelles les organisations à but non lucratif diffèrent des entreprises à but lucratif.

Pour plus d'informations sur l'association, statut d'exonération fiscale, consulter la publication 557 de l'Internal Revenue Service, « Statut d'exonération fiscale pour votre organisation ».

Plan comptable à but non lucratif pour les organisations

Un plan comptable à but non lucratif est une liste de chaque compte qui reçoit ou envoie de l'argent. Une organisation créera un plan comptable unique, répertorier chaque compte dans l'une des grandes catégories d'actifs, Passifs, équité, recettes et dépenses.

Des tranches de numéros standard existent pour chaque catégorie. L'entreprise décide où chaque sous-catégorie se situe dans cette plage et lui attribue un numéro. Les catégories de numéros sont :

- Les atouts: 1000 – 1999

- Passifs: 2000 – 2999

- Actif net : 3000 – 3999

- Revenu: 4000 – 4999

- Dépenses : 5000+

Exemple de plan comptable pour une organisation à but non lucratif

Configurez le plan comptable (COA) d'une organisation à but non lucratif en compilant une liste des comptes nécessaires de l'entreprise et en l'organisant en cinq catégories. Puis, créer des sous-catégories à partir de la liste des comptes, titrant chaque compte d'une manière compréhensible. Supprimez les comptes inutilisés chaque année.

Plusieurs grandes organisations à but non lucratif ont créé le plan comptable unifié (UCOA) en tant que plan comptable standardisé à usage non lucratif. L'UCOA s'aligne sur le formulaire IRS 990, où les organisations à but non lucratif enregistrent leurs activités. Cependant, de nombreux opposants à l'UCOA se plaignent que c'est trop compliqué pour la plupart des associations, et chaque organisation devrait développer un tableau basé sur ses besoins et ses attributs uniques.

Les entreprises utilisent le plan comptable pour répertorier la manière dont elles configurent leurs fonds. Le tableau ci-dessous est un exemple que les entreprises peuvent utiliser comme référence.

Comptabilité d'exercice à but non lucratif

Lorsqu'une organisation à but non lucratif utilise la méthode de la comptabilité d'exercice, il comptabilise les dépenses lorsqu'il les engage, pas quand il paie pour eux, et il reconnaît le revenu lorsque les gens s'engagent à faire un don, pas lorsque l'organisation à but non lucratif reçoit l'argent. Les nantissements sont déposés sur un compte de créances pour les liquidités impayées au cours de cette période.

La comptabilité par fonds est une forme de comptabilité d'exercice spécifique aux organismes sans but lucratif. La pratique conduit à une image d'exploitation plus réaliste qu'une organisation à but non lucratif peut utiliser pour réussir. Pour en savoir plus sur la comptabilité d'exercice, voir « Comment utiliser la comptabilité d'exercice dans votre entreprise en croissance ».

Normes comptables pour les organisations à but non lucratif

Les normes comptables aident les organisations à but non lucratif à gérer et à comptabiliser correctement les fonds. Les normes permettent des comparaisons faciles entre différentes organisations, donnant aux auditeurs et à ceux qui s'intéressent à l'entreprise la capacité de comprendre ses activités et son succès relatif.

Les organisations à but non lucratif déclarent leurs états financiers en utilisant les principes comptables généralement reconnus (GAAP) de l'American Institute of Certified Public Accountants (AICPA) et du Financial Accounting Standards Board (FASB). Le FASB est le principal organisme de normalisation aux États-Unis. Ces groupes publient des principes pour les organisations à but non lucratif afin d'aider à prévenir les erreurs et les écarts dans les états financiers.

L'International Accounting Standards Boards (IASB) établit des normes internationales de comptabilité pour les organisations à but non lucratif avec les Normes internationales d'information financière (IFRS). L'IASB et le FASB espèrent faire converger leurs normes pour minimiser leurs différences à terme.

Comptabilité à but non lucratif FASB

Le FASB est une organisation privée à but non lucratif qui supervise les normes comptables pour la comptabilité à but non lucratif. Le FASB a élaboré des normes comptables pour la présentation des audits liés aux actifs nets affectés et non affectés, les informations sur les liquidités et les dépenses fonctionnelles. Ces normes sont entrées en vigueur après décembre 2017 pour les organisations à but non lucratif.

La comptabilité à but non lucratif fonctionne selon deux normes principales du FASB, tous deux introduits en juin 1993. Il s'agit du Statement of Financial Accounting Standards n° 116 (SFAS 116) et du Statement of Financial Accounting Standards n° 117 (SFAS 117). Le SFAS 116 couvre l'enregistrement et la déclaration des revenus d'apport et des promesses de dons, et SFAS 117 exige que les organisations à but non lucratif déclarent en utilisant des états financiers spécifiés :

- États de la situation financière

- États des flux de trésorerie

- Déclarations d'activités

- États des dépenses fonctionnelles (pour certaines organisations)

Les mises à jour de décembre 2017 s'appliquent aux organisations à but non lucratif qui ont besoin d'un audit indépendant ou d'états financiers certifiés préparés chaque année. L'État et certaines sources de financement déterminent si une entreprise a besoin de cet audit. Pour ceux qui relèvent de cette exigence, les changements sont :

En juillet 2019, le président a signé un changement supplémentaire dans la loi:le H.R. 3151, la Loi sur le contribuable d'abord. Cette loi oblige toutes les organisations exonérées d'impôt à déposer la série de formulaires 990 par voie électronique. La loi couvre également certaines questions concernant la cybersécurité et le vol d'identité, ainsi que de rendre les données lisibles par machine.

Initiation à la comptabilité à but non lucratif

La comptabilité à but non lucratif présente des défis uniques. La première étape de la comptabilité à but non lucratif consiste à demander une exonération fiscale. Pour demander le statut d'exonération d'impôt fédéral, l'organisation doit s'enregistrer auprès de son état en tant qu'association à but non lucratif en utilisant l'une des trois applications :

- Formulaire 1023

Applicable aux œuvres caritatives, établissements religieux et scolaires, pour une exemption en vertu de l'article 501(c)(3). - Formulaire 1024A

Applicable aux organismes de protection sociale, pour l'exemption en vertu de l'article 501(c)(4). - Formulaire 1024

Applicable à d'autres organisations à but non lucratif ou exonérées d'impôt, pour une exemption en vertu de l'article 501(a).

Vous devrez également vous renseigner sur les responsabilités fiscales, les états financiers nécessaires et ouvrir un compte bancaire dédié. Choisir une méthode comptable, une structure de plan comptable et un système d'enregistrement des opérations comptables.

Aide-mémoire pour la comptabilité à but non lucratif

Utilisez cette aide-mémoire gratuite pour démarrer votre entreprise avec la comptabilité à but non lucratif.

Les options d'enregistrement des transactions incluent les grands livres papier, logiciel à but non lucratif ou un service de comptabilité. Les comptables devraient être en mesure d'enregistrer les transactions telles que les dons en nature en utilisant la juste valeur marchande, qu'ils soient pour de l'argent, biens ou services. Ils devraient également être en mesure de créer des bons de commande pour l'achat de biens et de services auprès des entreprises.

Commencez à faire des budgets pour l'association. Les budgets sont le plan financier pour les sources de revenus et les dépenses attendues. Le revenu peut comprendre des cotisations, des dons, collecte de fonds, subventions et revenus. Les dépenses comprennent la paie, les dépenses de collecte de fonds et autres frais généraux. Regroupez-les en fonction de votre plan comptable. Pour créer un budget :

- Décidez de ce que l'organisme à but non lucratif accomplira au cours de l'année à venir. Ces objectifs peuvent provenir du fondateur et de la direction ou faire partie d'un processus qualité de l'entreprise.

- Élaborer des coûts réalistes pour atteindre les objectifs.

- Estimez le revenu pour l'année à venir.

- Alignez les coûts attendus avec les revenus projetés.

États financiers à but non lucratif

Les états financiers à but non lucratif sont différents de ceux des entreprises à but lucratif, bien que les deux rapportent les mêmes éléments en général. Toutes les entreprises présentent un bilan, compte de résultat et tableau des flux de trésorerie. En outre, les organisations à but non lucratif déclarent leur état des dépenses fonctionnelles.

Foley explique les noms des états financiers pour les organisations à but non lucratif :

« Le bilan s'appelle l'état de la situation financière. Le compte de résultat est l'état des activités. Et il existe une nouvelle exigence comptable que les organisations à but non lucratif sont censées utiliser, appelée état des dépenses fonctionnelles. Cette déclaration décompose les données financières selon qu'il s'agit d'un programme, gestion ou de collecte de fonds. Son inclusion vise à donner aux lecteurs plus de clarté et plus d'informations sur la façon dont l'entreprise a utilisé les fonds. »

L'état de la situation financière, généralement appelé bilan, est légèrement différent dans un organisme sans but lucratif. Étant donné qu'une organisation à but non lucratif n'a pas de propriétaire, il déclare son actif net, ce qui équivaut au capital d'une entreprise à but lucratif.

Formule de l'actif net

L'actif net est ce qui reste une fois que l'entreprise a contracté son passif :

Il existe deux types d'actifs nets :les actifs affectés et les actifs non affectés. Les actifs nets affectés sont les fonds des donateurs auxquels sont attachées des règles ou des conditions. Ces dons nécessitent des procédures comptables particulières, et les comptables les déclarent généralement séparément des autres actifs nets. Les actifs nets non affectés sont les dons ou fonds qui ne sont assortis d'aucune condition, comme les dons en espèces.

Selon Foley, « Pour les actifs nets d'un organisme à but non lucratif, les fonds peuvent être limités aux donateurs ou sans restrictions. L'IRS exige que l'organisation montre comment l'entreprise a géré ces fonds, que ce soit pour une période ou une limitation de l'objet. L'IRS exige également que les organisations à but non lucratif enregistrent les promesses inconditionnelles de donner lorsque le donateur fait la promesse - pas nécessairement lorsque l'organisation reçoit le cadeau, même si c'est sur plusieurs années (et périodes comptables).

"Par exemple, l'organisation enregistre un 10 $, 000 par an don pendant 10 ans promesse de 100 $, 000 l'année où le donateur l'a promis, réservation du montant total. Cette reconnaissance de chiffre d'affaires ne s'étalerait pas sur 10 ans. Il peut y avoir de nombreuses entrées sur l'état de la situation financière, mais chacun tombe dans l'une des trois catégories :actifs, actifs et passifs nets. Utilisez la formule de l'actif net légèrement différemment sur l'état de la situation financière :

Énoncé des activités

La déclaration d'activités dans une association à but non lucratif, également appelé état d'exploitation, est similaire au compte de résultat d'une entreprise à but lucratif. Cette déclaration porte sur l'ensemble de l'entreprise, pas seulement ses fonds. Déclarer les revenus, charges et variations de l'actif net de la période sur le compte d'exploitation.

Ce document d'une page indique à l'entreprise sa rentabilité sur la période. La déclaration montre des détails sur la façon dont l'entreprise finance les services qu'elle fournit et comment l'entreprise finance les différences entre les dépenses et les revenus.

État des flux de trésorerie

Le tableau des flux de trésorerie est le résumé de la variation de la trésorerie et des équivalents de trésorerie pour une période. Cet état financier à but non lucratif présente la trésorerie nette organisée comme provenant de l'exploitation, activités d'investissement et de financement.

Les comptables calculent l'état des flux de trésorerie en soustrayant le solde d'ouverture du solde de clôture de l'état de la situation financière. Ils séparent les actifs nets affectés et les présentent séparément du tableau des flux de trésorerie, selon les exigences des PCGR.

Impôts pour les associations

Souvent exonérés de l'impôt fédéral, les organisations à but non lucratif doivent encore souvent déposer une déclaration de revenus auprès de l'IRS. L'article 501 du code des impôts précise les organisations exonérées du paiement des impôts fédéraux, bien que l'État détermine les entreprises qu'il considère à but non lucratif. Certaines entreprises exonérées d'impôt en vertu de l'article 501 doivent toujours remplir le formulaire 990. Ce formulaire indique les revenus de l'organisation à but non lucratif, charges et variations de l'actif net.

Meilleures pratiques de comptabilité à but non lucratif

L'utilisation des meilleures pratiques comptables à but non lucratif signifie que les entreprises se conformeront mieux aux lois fiscales fédérales et étatiques. Certains États ont publié une liste de contrôle des meilleures pratiques basées sur le secteur des entreprises, mais les entreprises devraient toujours commencer par développer des politiques et des contrôles internes.

L'IRS et les représentants de l'État considèrent favorablement les entreprises qui s'engagent dans la prévention de la fraude. Étant donné que chaque entreprise présente un certain degré de risque de fraude, les autres meilleures pratiques de prévention comprennent :

- Élaboration d'un code d'éthique des affaires :

Ce code rappelle aux fonctionnaires, les membres du conseil d'administration et le personnel de l'intention de l'organisation. - Attribuer différentes tâches financières à différentes personnes :

Les écarts comptables sont plus faciles à identifier lorsqu'il y a plus d'une personne qui vérifie le travail et assure la surveillance. - Utilisation d'un logiciel de comptabilité pour les organisations à but non lucratif :

Envisagez d'utiliser un logiciel spécialisé développé pour les règles uniques d'un organisme à but non lucratif. Cela peut aider à atténuer les erreurs, surtout quand il y a de gros, ensembles de données disparates. Découvrez comment Kiva et Foundation Center traitent ce problème. - Création d'un budget d'exploitation annuel :

Un budget réaliste, approuvé par le conseil d'administration, assure la transparence et l'adhésion lorsqu'une flexibilité budgétaire doit se produire. - Avoir des dépenses réalistes pour les opérations :

Foley dit, « Une fois que vous avez une idée réaliste, budget équilibré et un conseil d'administration fort, recherchez les tendances des salaires des cadres et des pourcentages programmatiques. Vous devez analyser ces références et tendances pour optimiser les dépenses. - Comprendre les lois et réglementations fiscales à but non lucratif :

Les PCGR fournissent des pratiques comptables recommandées, et l'IRS énonce les exigences à suivre. Les entités étatiques et fédérales peuvent pénaliser les organisations à but non lucratif qui ne respectent pas ces réglementations et lois. - Conduite de la planification future :

Associez le plan stratégique de votre entreprise à la planification financière. Soutenez la croissance de l'entreprise en déterminant quelles collectes de fonds ou quelles actions doivent être entreprises pour faire des objectifs du prochain plan stratégique une réalité. - Développer des relations :

Il est logique que certaines organisations travaillent ensemble sur des objectifs communs ou même similaires. Par exemple, un service de santé et le service des parcs pourraient tous deux s'efforcer d'amener leur communauté à sortir davantage. Travailler ensemble et partager les ressources permet d'économiser de l'argent et du temps de personnel et donne de meilleurs résultats. - Assurer l'indépendance du conseil d'administration :

Un conseil d'administration sans intérêt direct dans l'entreprise s'assure qu'il votera pour ce qui est le mieux pour l'organisation. - Collecte de fonds stratégiquement :

Objectifs de collecte de fonds réalistes, défini à l'aide de données historiques ou spécifiques à l'industrie, peut protéger votre entreprise contre les dépenses excessives liées aux dépenses de collecte de fonds ou à des programmes mal planifiés.

Qu'est-ce qui est le mieux :une solution de comptabilité à but non lucratif ou des systèmes de journaux ?

Les organisations à but non lucratif ont le choix dans la façon dont elles traitent leur comptabilité, qui va de complètement manuelle à complètement automatisée. Associations à but non lucratif, tout en étant clair sur leur mission, ont des pratiques comptables complexes. Ces organisations reçoivent souvent des revenus et sont supervisées par de multiples sources.

Avec des budgets compliqués, une variété de sources de financement et de besoins internes de soutien opérationnel, de nombreuses entreprises à but non lucratif utilisent un certain niveau d'automatisation, surtout s'ils veulent pouvoir faire évoluer leur organisation, comme Rise Against Hunger. Les systèmes de journal peuvent être rapidement surchargés et nécessiter plus de personnel pour les maintenir cohérents, mettre la masse salariale plus élevé que nécessaire. Quel que soit le choix d'une entreprise, toute solution doit inclure la capacité de :

- Organiser et enregistrer les reçus.

- Enregistrer les décaissements.

- Suivre la petite caisse, paie, comptes débiteurs et comptes créditeurs.

- Effectuer la comptabilité de base des fonds.

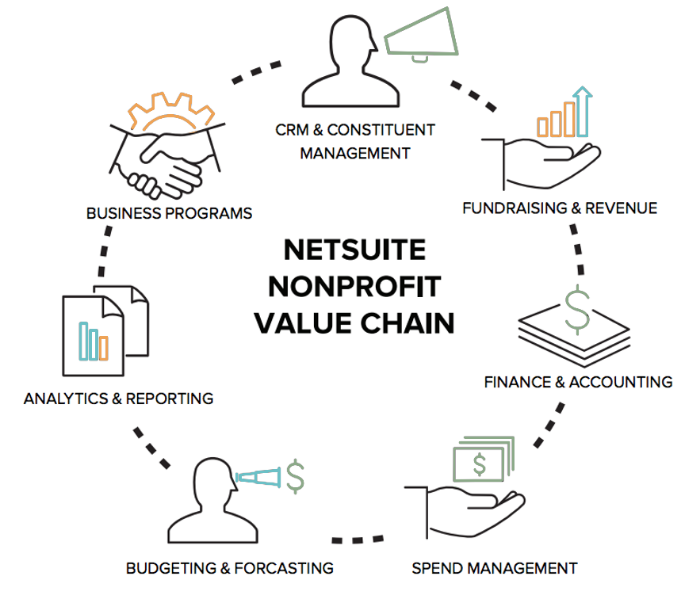

Rationalisez les efforts de comptabilité et de collecte de fonds avec NetSuite pour les organisations à but non lucratif

Les organisations à but non lucratif ont une myriade de règles et réglementations comptables qu'elles doivent suivre. L'utilisation d'une solution basée sur le cloud spécialement conçue pour les besoins des organisations à but non lucratif peut les aider à améliorer leurs opérations et à développer leur mission. NetSuite pour les organisations à but non lucratif est une application cloud intégrée qui fournit une gestion financière en temps réel pour les organisations à but non lucratif. Gérez facilement les relations avec les électeurs et la collecte de fonds. Gagnez en efficacité avec un puissant système de gestion financière et de comptabilité à but non lucratif, et avoir une visibilité sur toutes les dépenses. Utilisez les outils de planification financière pour la budgétisation et les prévisions afin d'assurer la stabilité tout en développant et en réalisant votre mission. De puissants outils de commerce électronique vous aident à tirer le meilleur parti de la collecte de fonds en ligne.

En savoir plus sur NetSuite pour les organisations à but non lucratif.

-

Comment tenir un journal budgétaire simple

Si vous ne savez pas où va votre argent, un journal peut vous aider à garder une trace. Si vous avez du mal à économiser de largent ou à vivre selon vos moyens, il se peut que vous ne soyez pas consc

-

10 façons d'éviter qu'une urgence ne vous pousse à vous endetter

Les urgences arrivent, et ils peuvent souvent être coûteux - en particulier les crises comme les accidents de voiture, besoins dentaires ou médicaux imprévus, factures vétérinaires élevées, ou des ino

-

Une diligence raisonnable efficace – souvent plus difficile que vous ne le pensez !

Par Peter Lorange Faire preuve de diligence raisonnable (« DD ») lorsquon envisage dinvestir dans un nouveau projet est primordial. Pourtant, en réalité, bien faire cela peut souvent être plus diff

-

Qu'est-ce que la couronne norvégienne (NOK) ?

La couronne norvégienne est la monnaie principale de la Norvège, et il est réglementé par la Norges Bank, la banque centrale du pays. Le terme « couronne » est un terme norvégien qui signifie « couron

Comptabilité

-

Quelles sont les meilleures façons de faire face à la dette?

Quelles sont les meilleures façons de faire face à la dette? Imaginez que vous vous réveillez un matin et que quelquun vous dise que chacune de vos dettes a été radiée. Ce sentiment écrasant sélève de ta poitrine, et vous ne traversez plus votre vie avec un sen...

-

Puis-je obtenir un crédit auto si je suis au chômage ?

Puis-je obtenir un crédit auto si je suis au chômage ? Si vous devez acheter une voiture pendant une période de chômage, vous pouvez avoir limpression dêtre bloqué au neutre. La recherche dun emploi peut être difficile si vous navez pas de roues. Et il ...

-

MU Stock - Stratégie d'investissement Micron Technology

MU Stock - Stratégie d'investissement Micron Technology Aperçu des stocks de MU – Technologie Micron, Inc. Nous avons acheté laction MU de Micron Technology en mai 2016, lorsque son prix a dépassé le nuage quotidien dIchimoku. Nous avons soutenu quà lépo...

-

La valorisation des actions est la clé pour surfer sur une vague de capital en ce moment

La valorisation des actions est la clé pour surfer sur une vague de capital en ce moment Shah Gilani Avez-vous déjà vu Lété sans fin ? Cest un excellent documentaire - deux surfeurs voyagent sur six continents, littéralement après lété, sur une quête de la vague parfaite. Même si vous ...